更新日 2018.10.01

TKC全国会 中堅・大企業支援研究会 副代表幹事

公認会計士・税理士 岸田 泰治

2018年3月30日に「収益認識に関する会計基準」(企業会計基準第29号)、「収益認識に関する会計基準の適用指針」(企業会計基準適用指針第30号)が公表されました。当コラムでは、今回公表された収益認識基準等の内容についてポイント解説します。

1.基本となる原則

収益会計基準の基本原則は、「約束した財又はサービスの顧客への移転を当該財又はサービスと交換に企業が権利を得ると見込む対価の額で描写するように、収益を認識する」(収益認識に関する会計基準 第16項)というものですが、財又はサービスの「顧客への支配の移転」をもって収益を認識する点がポイントです。例えば、契約の中で設備の販売と簡単な据付けを行う場合、販売と据付けのそれぞれについて、支配の移転を認識して収益を計上します。また、「企業が権利を得ると見込む対価の額」、すなわち、「取引価格」で収益を計上することも重要です。例えば、売上リベートがある場合、リベートの支払いを控除した後の金額で収益を計上することになります。

2.資産負債アプローチ

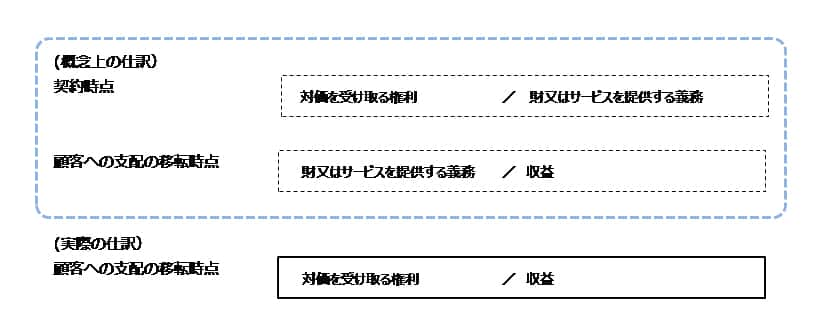

基本原則の「顧客への支配の移転」による収益認識は、「資産負債アプローチ」に基づくものです。「資産負債アプローチ」は、初めに資産・負債の定義及び計上要件を明確にしてから、収益・費用を資産・負債の増減として説明する考え方です。

資産負債アプローチによれば、収益認識は以下のように説明できます。

企業が顧客と契約を締結すると、顧客から対価を受け取る権利を得る一方、顧客に財又はサービスを移転する義務を引受けます。契約時点では、当該権利と義務は同額であるため、権利と義務の差額はゼロです。企業が顧客に財又はサービスを提供すると、移転義務が消滅し、対価を受け取る権利だけが残り、それに対応した収益が計上されることになります。つまり、企業が財又はサービスを顧客に移転することにより、資産・負債の変動が生じて収益が認識されることになります。

3.5つのステップ

収益会計基準では、理解を容易にするために、基本原則に従って収益を認識するための5つのステップを示しています。5つのステップに従って会計処理を行うことで、基本原則に従った会計処理となるわけです。

- ステップ1:顧客との契約を識別する

- ステップ2:契約における履行義務を識別する

- ステップ3:取引価格を算定する

- ステップ4:契約における履行義務に取引価格を配分する

- ステップ5:履行義務を充足した時に又は充足するにつれて収益を認識する

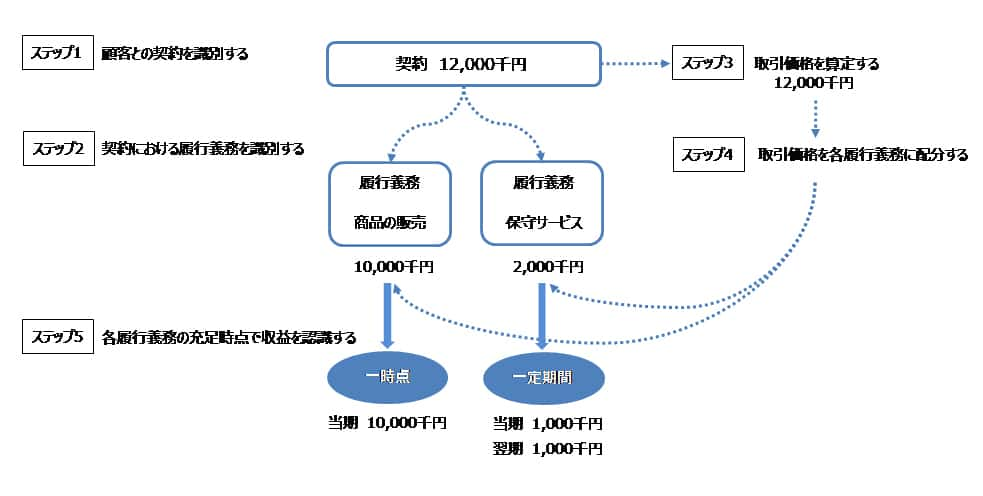

具体的に以下の設例で解説します。

- 当期首に、A社はB社(顧客)と、標準的な商品Xの販売と2年間の保守サービスを提供する1つの契約を締結した。

- A社は、当期首に商品XをB社に引き渡し、当期首から翌期末まで保守サービスを行う。

- 契約書に記載された対価の額は12,000 千円である。

(出典 収益認識に関する会計基準の適用指針 設例1)

ステップ1:顧客との契約を識別する

顧客と「商品の販売と保守サービスの提供」を契約していますので、当該契約を識別します。収益を生じさせる対象となる契約を特定することになります。

ステップ2:契約における履行義務を識別する

「商品の販売」と「保守サービスの提供」を契約の中の「履行義務」として識別します。履行義務とは、顧客との契約に基づいて財又はサービスを顧客に移転する「約束」のことです。基本原則により、ステップ5で履行義務が充足されると収益が計上されますが、その計上単位をステップ2で識別します。

ステップ3:取引価格を算定する

企業が約束した財又はサービス(履行義務)と交換に、顧客から対価をいくら得ることができるのか(取引価格)を算定します。対価の額は、契約上の固定価格である場合以外にも、事後的に変動する可能性があれば、それも考慮します。この設例では、契約上の固定価格である12,000千円となります。

ステップ4:契約における履行義務に取引価格を配分する

ステップ3で算定した取引価格をステップ2で識別した履行義務に配分します。これにより、各履行義務が充足された時点で計上される収益の額が決定されます。取引価格の配分は、商品と保守サービスのそれぞれの「独立販売価格」の比率に基づいて行います。独立販売価格とは、財又はサービスを単独で企業が顧客に販売する場合の価格をいいます。設例で、独立販売価格が商品10,000千円、保守サービス2,000千円とすると、取引価格12,000千円は、商品10,000千円、保守サービス2,000千円と配分されます。

ステップ5:履行義務を充足した時に又は充足するにつれて収益を認識する

ステップ2で識別した履行義務ごとに、財又はサービスに対する支配を顧客が獲得した時点で収益を認識します。支配の移転は、一時点で生じる場合もあれば、一定期間にわたり生じる場合もあります。設例では、商品は一時点で履行義務を充足すると判断されるため、商品を引き渡した時点で収益を認識します。保守サービスは、一定の期間にわたり履行義務を充足すると判断されるため、契約期間である2年にわたり収益を認識します。

次回は、各ステップのポイントとなる論点について解説します。

プロフィール

公認会計士・税理士 岸田 泰治(きしだ やすはる)

TKC全国会 中堅・大企業支援研究会 副代表幹事

連結会計システム普及部会 部会長

ホームページURL

関西総合会計事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。