更新日 2018.12.17

TKC全国会 中堅・大企業支援研究会会員

税理士 伊藤 明弘

最近の税制改正では、組織再編税制が大幅に見直され、企業戦略において組織再編成の活用が重視されています。当コラムでは、「わかる組織再編税制」シリーズの中級編として、グループ内合併の会計・税務調整と適格分割について届出が必要な資産や償却費の取扱いを解説します。

1.はじめに

グループ内で行われる会社分割は、適格分割に該当するケースが多くあります。適格分割では、分割法人は分割により移転する資産負債の譲渡損益を認識せず、分割承継法人は資産負債を帳簿価額により引継ぎます。分割により引継ぐ資産の中には、分割承継法人に引継ぐために届出が必要なものや期首から分割までの償却費を分割法人で計上するために届出が必要なものがあります。

本コラムでは、これらの適格分割に際して届出が必要な資産や償却費の取扱いを解説します。

2.適格分割により移転する減価償却資産

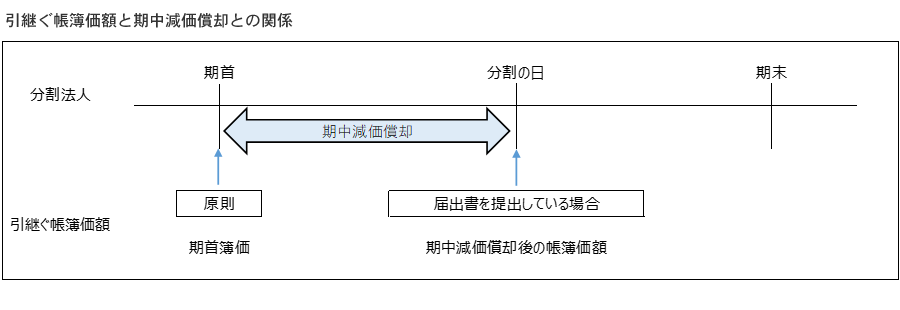

(1) 期首帳簿価額の引継ぎ

分割法人が適格分割により分割承継法人に減価償却資産を移転する場合には、原則としてその減価償却資産は分割法人の分割事業年度の期首帳簿価額により分割法人から分割承継法人に移転します。

(2) 期中損金経理額

分割法人が移転する減価償却資産について減価償却費相当額等を費用の額としたときは、その費用の額とした金額のうち、移転する減価償却資産について適格分割の日の前日を事業年度終了の日とした場合に償却限度額に相当する金額に達するまでの金額は、分割事業年度の損金の額に算入されます。

分割承継法人は、期首帳簿価額からその損金の額に算入された金額を減算した金額により減価償却資産を引継ぎます。

この取扱いを受けるためには、分割法人は適格分割の日以降2ヶ月以内に「適格分割等による期中損金経理額等の損金算入に関する届出書」を納税地の所轄税務署長に提出する必要があります。

なお、分割事業年度開始の日から分割の日の前日までの期間が1年未満である場合には、償却限度額に相当する金額を計算する際に使用する償却率は、「事業年度が1年に満たない場合の償却率」を使用します。

3.適格分割により移転する一括償却資産

(1) 原則

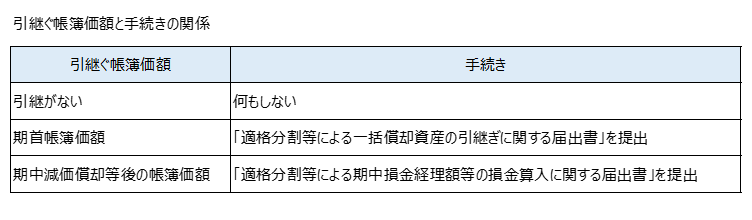

適格分割が行われた場合においても(2)や(3)の届出書の提出がないと分割法人から分割承継法人に一括償却資産を引継ぐことはできません。

(2) 期中損金経理額

分割法人が適格分割により分割承継法人に(4)の要件に該当する一括償却資産を引継ぐ場合において、その引継ぐ一括償却資産について償却費相当額等を費用の額としたときは、その費用の額とした金額のうち、その引継ぐ一括償却資産につき適格分割の日の前日を事業年度終了の日とした場合の損金算入限度額に相当する金額に達するまでの金額は、分割事業年度の損金の額に算入されます。

分割承継法人は、その損金の額に算入された金額を控除した帳簿価額によりその一括償却資産を引継ぎます。

この取扱いを受けるためには、減価償却資産に係る期中損金経理額の場合と同様に分割法人は適格分割の日以降2ヶ月以内に「適格分割等による期中損金経理額等の損金算入に関する届出書」を納税地の所轄税務署長に提出する必要があります。

(3) 期首帳簿価額の引継ぎ

適格分割が行われた場合において、(4)の要件に該当する一括償却資産について、「適格分割等による一括償却資産の引継ぎに関する届出書」を適格分割の日以降2ヶ月以内に納税地の所轄税務署長に提出したときは、分割承継法人はその一括償却資産を分割事業年度の期首帳簿価額より引継ぎます。

(4) 適格分割により引継ぐ一括償却資産の要件

- ① その引継ぐ一括償却資産が適格分割により分割承継法人に移転する事業の用に供するために取得した減価償却資産又は適格分割により分割承継法人に移転する資産に係るものであること。

- ② ①の要件を満たすことを明らかにする書類を保存していること。

4.適格分割により移転する繰延資産

(1) 期中損金経理額

分割法人が適格分割により分割承継法人に繰延資産(注)を引継ぐ場合において、その引継ぐ繰延資産について償却費相当額等を費用の額としたときは、その費用の額とした金額のうち、その繰延資産につきその適格分割の日の前日を事業年度終了の日とした場合に償却限度額に相当する金額に達するまでの金額は、分割事業年度の損金の額に算入されます。

分割承継法人は、その損金の額に算入された金額を控除した帳簿価額によりその繰延資産を引継ぎます。

この取扱いを受けるためには、減価償却資産に係る期中損金経理額の場合と同様に分割法人は適格分割の日以降2ヶ月以内に「適格分割等による期中損金経理額等の損金算入に関する届出書」を納税地の所轄税務署長に提出する必要があります。

(注) 適格分割により分割承継法人に移転する資産負債又は契約(以下、「資産等」という。)と関連を有するものに限る。

(2) 期首帳簿価額の引継ぎ

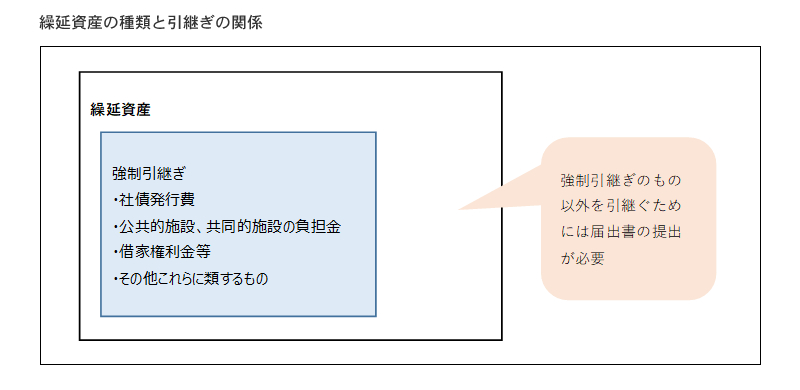

適格分割が行われた場合において、①又は②に該当する繰延資産については、分割承継法人はその繰延資産を分割事業年度の期首帳簿価額より引継ぎます。

- ① 適格分割により分割承継法人に移転する資産等と密接な関連を有する繰延資産として次のもの

イ. 分割法人が発行した社債が適格分割により分割承継法人に引き継がれる場合におけるその社債に係る社債等発行費

ロ. 適格分割により分割承継法人のみが便益を受けることとなる公共的施設又は共同的施設の設置又は改良のために支出した費用

ハ. 適格分割により分割承継法人が引き続き賃借をする資産に係るその資産を賃借するために支出した権利金、立退料その他の費用

ニ. その他これらに類するもの - ② 分割法人が「適格分割等により移転する資産等と関連を有する繰延資産の引継ぎに関する届出書」を適格分割の日以降2ヶ月以内に納税地の所轄税務署長に提出した場合における適格分割により分割承継法人に移転する資産等と関連を有する繰延資産

プロフィール

税理士法人 髙野総合会計事務所

TKC全国会 中堅・大企業支援研究会会員

・公認会計士・税理士 髙野 角司(たかの かくじ)

・税理士 伊藤 明弘(いとう あきひろ)

・公認会計士・税理士 石橋 知憲(いしばし とものり)

- ホームページURL

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。