更新日 2019.07.16

TKC全国会 中堅・大企業支援研究会

連結納税システム普及部会会員

税理士 宮﨑 純子

納税者の利便性向上及び地方税務行政の効率化を図るため、2019年10月より「地方税共通納税システム」による電子納税がスタートします。電子申告と合わせて、申告から納税まで一連の手続きで行い、一度の操作で複数の地方公共団体に対して電子納税が可能となる仕組みです。国税及び地方税の電子申告義務化・普及と共に、電子納税の利用も一層推進されています。当コラムでは国税及び地方税の電子納税に関する最新事情を掲載します。

※2019年6月10日現在の国税庁・地方税共同機構HPで公表されている情報をもとに記載しています。

いよいよ2019年10月より「地方税共通納税システム」が稼働します。全ての地方公共団体へ電子納税が可能になるとともに、複数の地方公共団体への一括納付が可能になるため、税務業務の効率化が大いに期待されます。

1.地方税共通納税システムの対象税目

地方税共通納税システムで電子納税の対象となる税目は以下のとおりです。システム稼働当初は現行のeLTAX電子納税の取扱税目を対象としていますが、将来的には賦課税目の追加が検討されています。

(1) 電子申告データと連動して納付する税目(延滞金等含む)

- 法人都道府県民税

- 法人事業税

- 地方法人特別税

- 法人市町村民税

- 事業所税

- 個人住民税(退職所得に係る納入申告)

(2) 納税者が納付金額を直接入力して納付する税目

- 個人住民税(特別徴収分)※延滞金等含む

- 法人都道府県民税の見込納付 及び みなし納付

- 法人事業税の見込納付 及び みなし納付

- 地方法人特別税の見込納付 及び みなし納付

- 法人市民税の見込納付 及び みなし納付

※「みなし納付」は、予定申告書を提出しなかった場合における予定申告税額の納付を指します。

個人住民税(特別徴収分)は、企業が複数の地方公共団体に毎月納付する必要があるため、地方税共通納税システムによる納付事務の効率化が図れます。

2.電子納税が可能な金融機関

地方公共団体が指定している金融機関に限らず、各銀行や信用金庫、信用組合など多くの金融機関で利用可能です。2019年4月1日時点で1,108の金融機関が対応予定です。

( 地方税共通納税システム対応金融機関一覧 )

3.電子納税のサービス時間

情報リンク方式・ダイレクト方式の場合は、平日及び毎月最終土日は8時30分から24時まで、1月15日から3月15日までは毎日8時30分から24時まで利用可能です。オンライン方式の場合は、毎日0時から24時まで利用可能です。

4.電子納税の手数料

国税の電子納税と同様、納税者側の手数料負担はありません。

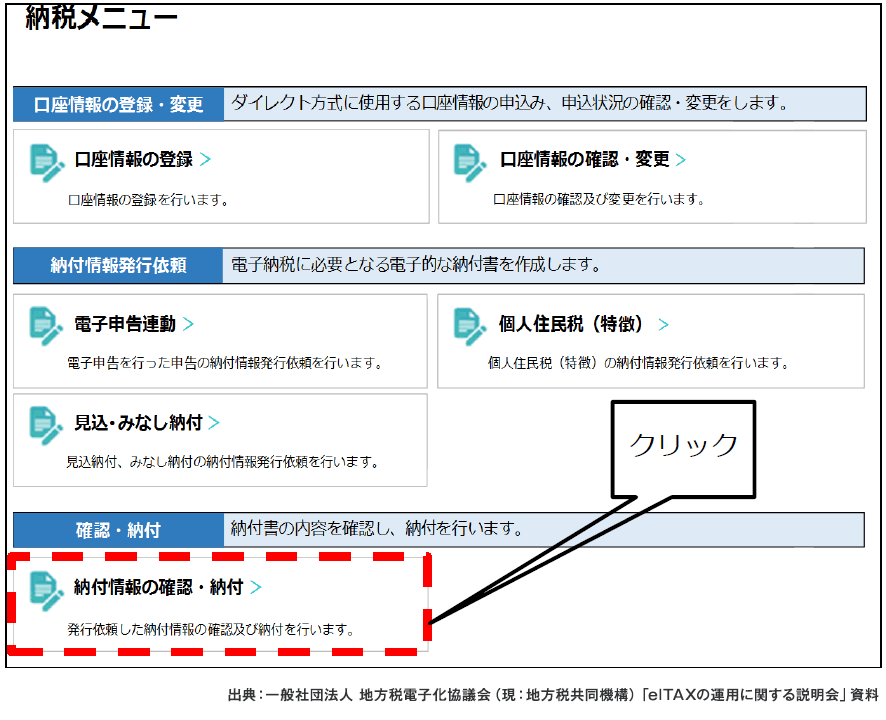

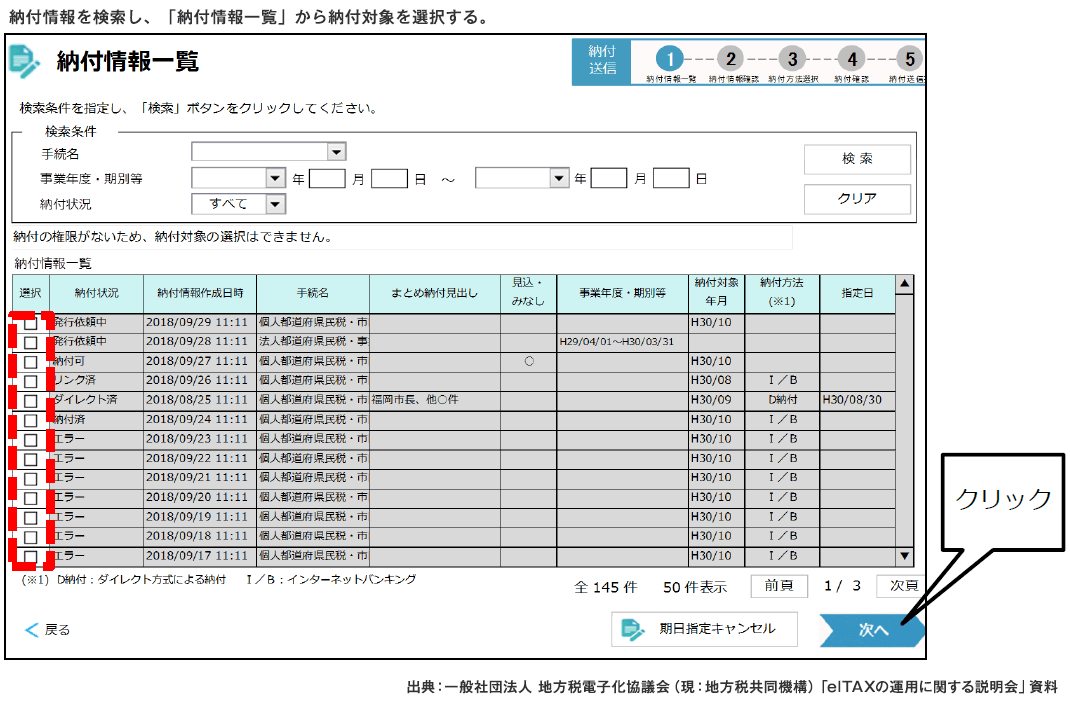

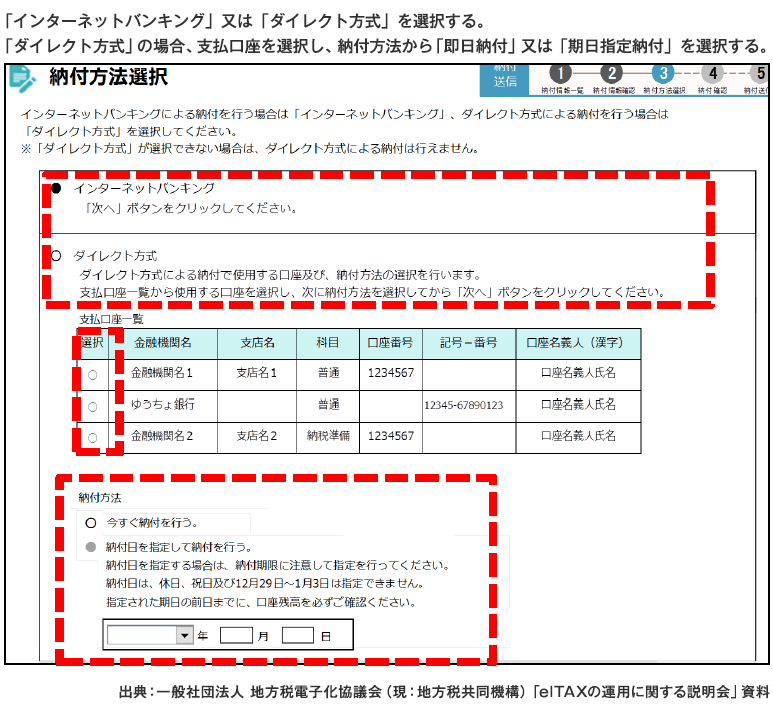

5.PCdeskシステム改訂

地方税共通納税システムに対応したPCdeskの操作マニュアルは2019年8月に公開予定です。現時点で説明されている納税者の操作イメージは、以下のとおりです。

(例)個人住民税(特別徴収)

6.地方税共通納税システムの利用上の注意点

(1) ダイレクト方式を利用する場合

ダイレクト方式の利用開始手順は、「第2回いよいよ始まる地方税共通納税システム」の2(3)に記載のとおりですが、「ダイレクト納付口座振替依頼書」を郵送後、金融機関が口座審査を行うため、ダイレクト納付が利用可能になるのは、口座振替依頼書の郵送から概ね1か月後になる予定です。時間的余裕をもって手続きしましょう。

(2) これまでに電子申告を行っていない場合・利用税目を追加する場合

地方税共通納税システムは、elTAXの機能の一部であるため、これまでに電子申告を行っていない場合には、まずはelTAX「利用届出(新規)」の提出が必要です(既に電子申告を行っている場合は、「利用届出」の提出は不要です)。

また、申告書の提出先となる地方公共団体の追加登録や、利用税目を追加登録するときは、「利用届出(変更)」の提出が必要です。

※(株)TKCの電子申告システムは、電子データ作成時に自動で「利用届出(変更)」を作成・送信するため便利です。

7.おわりに

地方税共通納税システムの稼働により、税務手続きのデジタル化が大きく進展します。対象税目は、法人住民税・事業税と事業所税、特別徴収の個人住民税からスタートしますが、いずれ普通徴収を含む全ての地方税へサービスを拡大することが検討されています。また、将来的には税以外の公金も対象とすることが検討されており、今後、納税者サービス・利便性の一層の向上と、地方行政のコスト削減・業務効率化が期待されます。

この連載の記事

-

2019.07.16

第3回(最終回) 地方税共通納税システムの概要と利用上の注意点

-

2019.07.01

第2回 いよいよ始まる地方税共通納税システム

-

2019.06.17

第1回 国税電子納税の仕組み

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。