更新日 2020.03.09

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 足立 好幸

令和2年度税制改正大綱では、連結納税制度の見直しと新たな制度(グループ通算制度)の創設が明記されました。当コラムでは、連結納税制度の見直しと新しいグループ通算制度について、大綱と執筆時点で公表された法案をもとに解説します。

第5回は、グループ通算制度の離脱に伴う時価評価、投資簿価修正、みなし事業年度について解説したい。

なお、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

1.離脱に伴う時価評価

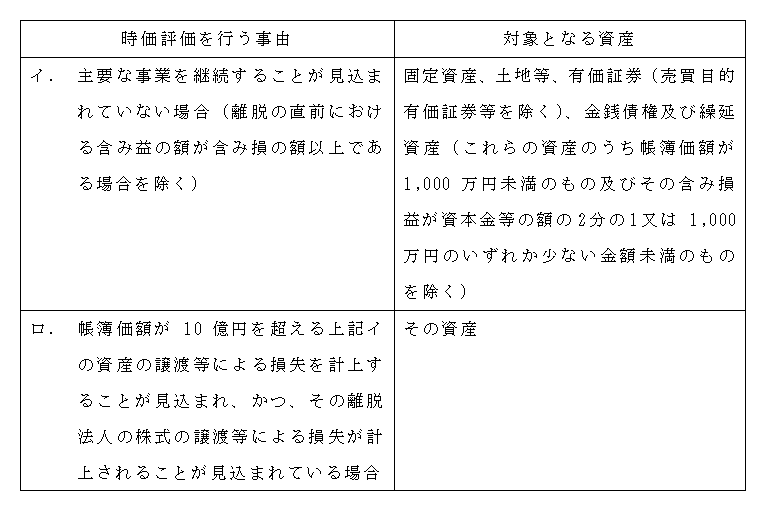

グループ通算制度では、通算グループから離脱した法人は次のような取扱いとなる。

- ①連結納税制度と同様に、通算グループから離脱した法人は、5年間再加入を認めない

- ②通算グループから離脱した法人が次に掲げる事由に該当する場合には、それぞれ次の資産について、離脱直前の事業年度において、時価評価により評価損益の計上を行う。

連結納税制度では、離脱時に時価評価は行われないため、大きな改正点であることは間違いないが、実務上、離脱時にイ又はロに該当するケースはそれほど多くないと思われる。

2.投資簿価修正

投資簿価修正について、グループ通算制度では次の取扱いに見直される。

- ①通算グループ内の子法人の株式の評価損益及び通算グループ内の他の法人に対する譲渡損益を計上しない。

- ②通算グループからの離脱法人の株式の離脱直前の帳簿価額を離脱法人の簿価純資産価額に相当する金額とする。

- ③開始・加入をする子法人で親法人との間に完全支配関係の継続が見込まれないものの株式について、 株主において時価評価により評価損益を計上する。

なお、開始・加入後損益通算をせずに2か月以内に通算グループから離脱する法人については、上記①から③までを適用しない。

いずれも利益・損失の二重計上の防止を強化するための見直しであるが、実務上、影響が大きいと思われるのが、上記②の見直しである。

投資簿価修正は法人税法施行令で定めているため、現時点で詳細は不明であるが、仮に、離脱時に離脱法人株式の帳簿価額を簿価純資産価額に修正する場合、開始・加入前に生じている株式評価損益のうち株式の帳簿価額と簿価純資産価額の差額(例えば、のれん相当額)が離脱時に株式売却損益として計上されないことになる。この点について、今後、政令で確認した方がよいだろう。

3.みなし事業年度

連結納税制度と同様に、グループ通算制度においても、通算事業年度は親法人の事業年度と一致する。

また、グループ通算制度の加入と離脱の際のみなし事業年度について、次の見直しを行う。

- ①事業年度の中途で親法人との間に完全支配関係を有することとなった場合の加入時期の特例について、その完全支配関係を有することとなった日の前日の属する会計期間の末日の翌日を承認の効力発生日及び事業年度開始の日とすることができる措置を加える。

- ②離脱法人の離脱日に開始する事業年度終了の日を親法人の事業年度終了の日とする措置を廃止する。

上記①については、加入法人の決算日が3月31日の場合で、仮にX1年4月2日に完全支配関係が生じた場合、この新設された加入時期の特例を適用すれば、X2年4月1日まで、ほぼ1年間は通算グループに加入させないことができる。長すぎて少し違和感があるが、事務負担の軽減につながる改正であり、加入時期について、選択肢が増えることは歓迎すべきだろう。

この連載の記事

-

2020.03.30

第8回(最終回) グループ通算制度の税効果会計(当面の取扱い)

-

2020.03.23

第7回 適用時期と経過措置

-

2020.03.16

第6回 外国税額控除、研究開発税制、受取配当金等の見直し

-

2020.03.09

第5回 離脱に伴う時価評価、投資簿価修正、みなし事業年度

-

2020.03.05

第4回 グループ通算制度の開始・加入に伴う時価評価と繰越欠損金の取扱い

-

2020.02.25

第3回 損益通算と欠損金の通算

-

2020.02.17

第2回 連結納税制度とグループ通算制度の比較

-

2020.02.10

第1回 連結納税制度の見直しのポイント

プロフィール

税理士・公認会計士 足立 好幸(あだち よしゆき)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。