更新日 2020.04.06

TKC全国会 中堅・大企業支援研究会

TKC企業グループ税務システム普及部会会員

税理士 宮﨑 純子

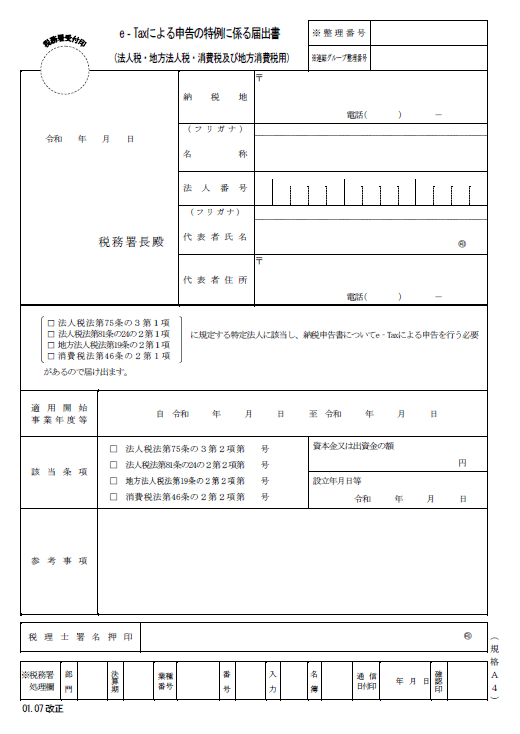

いよいよ大法人の電子申告義務化が始まりました。まず行わなければならない手続きは「e-Taxによる申告の特例に係る届出書」の提出です。3月決算法人の場合は、4月1日から4月30日までに提出する必要があります。ここでは、届出書の書き方について解説します。

「e-Taxによる申告の特例に係る届出書」を提出しなければならない法人及び届出書の記載要領は以下のとおりです。なお、既に電子申告している場合でも届出書を提出する必要があります。

1.対象法人及び提出期限

(1) 対象法人

事業年度開始の時において資本金が1億円を超える法人、相互会社、投資法人及び特定目的会社は、電子申告義務化の対象となります。

(2) 届出書の提出期限

適用日(令和2年4月1日)以後、電子申告の義務化の対象(以下「義務化対象法人」といいます。)となる法人は、以下のとおり「e-Taxによる申告の特例に係る届出書」を提出する必要があります。

- ① 令和2年3月31日以前に設立された法人で、令和2年4月1日以後最初に開始する事業年度(課税期間)において義務化対象法人となる場合

- 当該事業年度(課税期間)開始の日以後1月以内(3月決算法人の場合は令和2年4月1日から4月30日まで)

なお、消費税課税期間特例を選択している場合は、法人税と消費税の電子申告義務の開始時期が一致しないために法人税よりも消費税の電子申告義務の開始時期が早くなるケースがあります。

「法人税と消費税の電子申告義務の開始時期が一致しないケース」

法人税と消費税の電子申告義務の開始が一致しない場合は、法人税及び消費税について「e-Taxによる申告の特例に係る届出書」を、義務化の対象となる事業年度又は課税期間の開始の日から1月以内にそれぞれ提出する必要があります。 - ② 令和2年4月1日以後に増資、設立等により義務化対象法人となる場合

- 増資により義務化対象法人となる場合は資本金が1億円超となった日から1月以内、新たに設立された法人で義務化対象法人となる場合は設立の日から2月以内

(3) 提出方法

納税地の所轄税務署に1部(調査課所管法人は2部)送付又は持参してください。なお、e-Taxでも提出できます。添付書類は不要です。

2.記載要領

(1) 法人番号

提出日時点において番号を有しない場合には、記載は不要です。

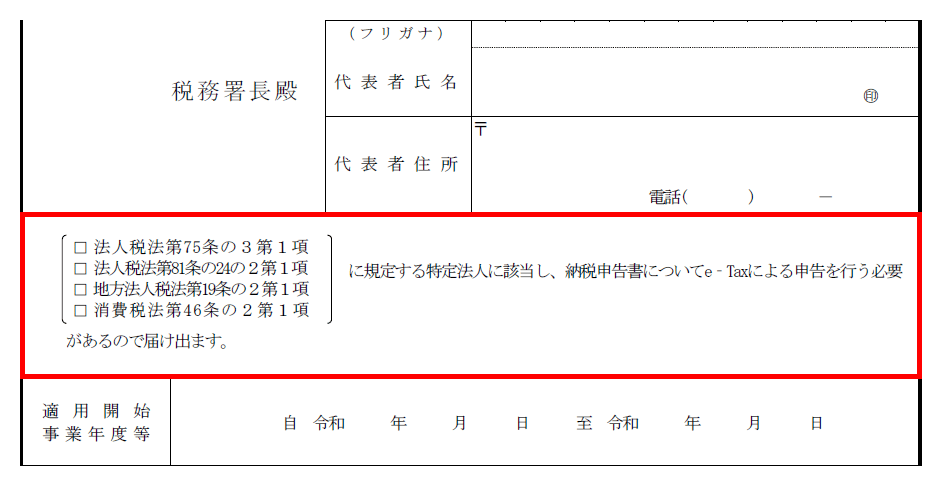

(2) 特定法人の該当条項

該当箇所にチェックを入れます。

- ①単体法人

-

- 法人税法第75条の3第1項

- 地方法人税法第19条の2第1項

- 消費税法第46条の2第1項(※) にチェックを入れます。

- ②連結親法人

-

- 法人税法第81条の24の2第1項

- 地方法人税法第19条の2第1項

- 消費税法第46条の2第1項(※) にチェックを入れます。

- ③連結子法人

-

- 消費税法第46条の2第1項(※) にチェックを入れます。

(※)消費税の免税事業者の場合にはチェックは不要です

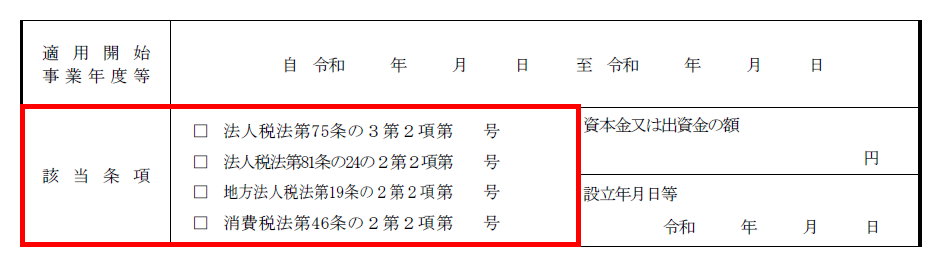

(3) 適用開始事業年度等

e-Taxによる申告を開始する事業年度を記載します。

(4) 該当条項

該当箇所にチェックと号数(事業年度開始の時における資本金が1億円を超える法人の場合には「1号」)を記入します。

- ①単体法人

-

- 法人税法第75条の3第2項 第1号

- 地方法人税法第19条の2第2項 第1号

- 消費税法第46条の2第2項 第1号 にチェックを入れます。

- ②連結親法人

-

- 法人税法第81条の24の2第2項 第1号

- 地方法人税法第19条の2第2項 第1号

- 消費税法第46条の2第2項 第1号 にチェックを入れます。

- ③連結子法人

-

- 消費税法第46条の2第2項 第1号 にチェックを入れます。

なお、該当条項に記載すべき号数は、相互会社は「2号」、投資法人は「3号」、特定目的会社は「4号」を記載します。

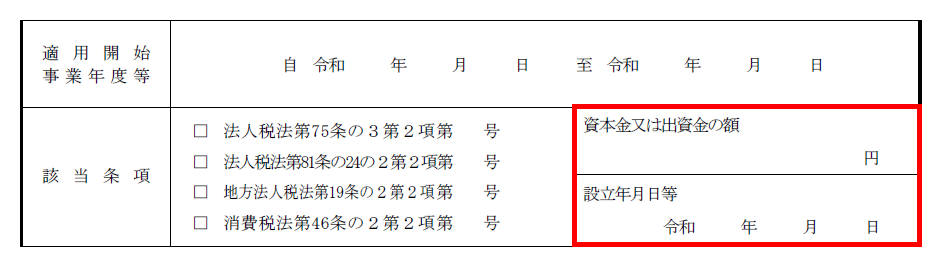

(5) 資本金又は出資金の額、設立年月日等

- ①資本金又は出資金の額

- e-Taxによる申告を開始する事業年度の開始の時における資本金を記載します。

- ②設立年月日等

- 届出書の提出を行うべき事実が発生した日(資本金が1億円を超えることとなった日又は令和2年4月1日以後新たに設立された法人の設立の日等)を記載します。令和2年3月31日以前に設立された法人で、令和2年4月1日以後最初に開始する事業年度において義務化対象法人となる場合は、記載不要です。

3.届出書入力フォームダウンロード

TKC電子申告支援サイトでは、文字入力が可能な国税庁様式の届出書入力フォーム(PDF形式)がダウンロードできます。必要事項を入力いただき、印刷して税務署に提出していただけます。

この連載の記事

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。