更新日 2020.10.19

株式会社TKC 顧問

税理士 朝長 英樹

利益積立金額は、法人税の課税の対象ではないため、あまり重視されてこなかったように思われます。しかし、利益積立金額は、さまざまなものに広く影響を与えることになりますので、決して軽視できません。また、利益積立金額に似たものに留保金額がありますが、この留保金額は、直接、税額に影響を与えることになりますので、利益積立金額と同じく重要なものと言えるでしょう。

本コラムでは、利益積立金額について、留保金額と比べながら、その現状と在り方について考察します。

はじめに

法人税法2条(定義)18号に定義が設けられている利益積立金額に関しては、それが法人税の課税の対象となるわけではないため、従来から、あまり重視されてこなかったと言ってよいように思われます。

しかし、利益積立金額は、直接、課税の対象となることはなくとも、株式の時価の計算に影響を与えることがあったり、みなし配当の額の計算に影響を与えたり、利益積立金額を基準とするものに影響を与えたりします。e-Gov法令検索で「利益積立金額」という用語を検索してみると、法人税法2条18号の規定や「連結利益積立金額」「連結個別利益積立金額」に関する規定も含むこととはなりますが、全部で83にも及ぶ条文が出てきますので、利益積立金額は、さまざまなものに広く影響を与えるものであって、決して軽視できないものであることが分かります。

利益積立金額に似たものに法人税法67条(特定同族会社の特別税率)3項に定義が設けられている留保金額があります。

この留保金額は、法人税法67条の留保金課税の他には影響を与えるものではないものの、同条の対象となって、直接、税額に影響を与えることとなりますので、見方によっては、利益積立金額に勝るとも劣らず重要なものと言えるかもしれません。

法人税申告書別表3(1)(特定同族会社の留保金額に対する税額の計算に関する明細書)の「留保所得金額」欄には、括弧書きで同欄には別表4(所得の金額の計算に関する明細書)の「留保 ②」欄の最下段の金額を移記するべき旨の記載がなされています。この別表4の「留保 ②」欄の金額が別表5(1)(利益積立金額及び資本金等の額の計算に関する明細書)で利益積立金額の増減額となっていることは、周知のとおりです。

今回は、利益積立金額について、留保金額と比べてみながら、その現状と在り方を考えてみたいと思います。

はじめに、法人税法2条18号及び同号の政令委任規定である法人税法施行令9条(利益積立金額)1項の規定と同法67条3項の規定を確認しておくこととします。

法人税法

(定義)

2条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一~十七 省略

十八 利益積立金額 法人(・・・)の所得の金額(・・・)で留保している金額として政令で定める金額をいう。

法人税法施行令

(利益積立金額)

第9条 法第二条第十八号(定義)に規定する政令で定める金額は、同号に規定する法人の当該事業年度前の各事業年度(・・・以下この項において「過去事業年度」という。)の第一号から第七号までに掲げる金額の合計額から当該法人の過去事業年度の第八号から第十四号までに掲げる金額の合計額を減算した金額(・・・)に、当該法人の当該事業年度開始の日以後の第一号から第七号までに掲げる金額を加算し、これから当該法人の同日以後の第八号から第十四号までに掲げる金額を減算した金額とする。

- 一 イからチまでに掲げる金額の合計額からリからワまでに掲げる金額の合計額を減算した金額(当該金額のうちに当該法人が留保していない金額がある場合には当該留保していない金額を減算した金額とし、・・・)

- イ 所得の金額

- ロ 法第二十三条(受取配当等の益金不算入)の規定により所得の金額の計算上益金の額に算入されない金額

- ハ~ワ 省略

- 二~七 省略

- 八 剰余金の配当(・・・)若しくは利益の配当(・・・)・・・

- 九~十四 省略

法人税法

(特定同族会社の特別税率)

第六十七条 1・2 省略

3 第一項に規定する留保金額とは、所得等の金額(第一号から第六号までに掲げる金額の合計額から第七号に掲げる金額を減算した金額をいう。・・・)のうち留保した金額から、当該事業年度の所得の金額につき前条第一項又は第二項の規定により計算した法人税の額と・・・当該法人税の額に係る地方税法の規定による道府県民税及び市町村民税(・・・)の額として政令で定めるところにより計算した金額の合計額を控除した金額をいう。

- 一 当該事業年度の所得の金額(・・・)

- 二 第二十三条(受取配当等の益金不算入)の規定により当該事業年度の所得の金額の計算上益金の額に算入されなかつた金額(・・・)

- 三~六 省略

- 七 第二十七条(中間申告における繰戻しによる還付に係る災害損失欠損金額の益金算入)の規定により当該事業年度の所得の金額の計算上益金の額に算入された金額

1.昭和29年の積立金額(利益積立金額)と留保金額の規定からの確認

(1) 昭和29年の積立金額と留保金額の規定とそれらに関する申告書別表

①積立金額

現在の法人税法67条の留保金課税の制度は、昭和29年に創設されましたので、同年の利益積立金額と留保金額から話を始めたいと思います。

利益積立金額は、昭和40年前には「積立金額」と呼ばれていたのですが、昭和29年の積立金額の定義は、旧法人税法16条(積立金額)に設けられており、そこでは、積立金額は「所得のうち留保した金額の累積額」とされていました。

この旧法人税法16条には、増加する金額だけしか定められておらず、同条の規定上は、積立金額が減少したりマイナスになったりすることはないものとされていましたが、当時の申告書別表3(積立金額の計算に関する明細書)においては、現在の別表5(1)と同様に、積立金額は、減少することもあればマイナスになることもあるというものとなっていました。このように、法人税法上の積立金額と別表の積立金額とが異なる状態となっていることからしても、積立金額がどのような金額であるべきかということには、あまり関心が向けられていなかったということが分かります。

このような状況下では、積立金額の規定が限定列挙の規定となっていたとしても、実務が正しいということを説明するために、その規定は、“広く“解釈する他ありません。

現在も、利益積立金額は所得の金額の相手勘定に過ぎないという捉え方がされている傾向がありますが、昭和29年当時は、現在よりも、なお一層、所得の金額の計算だけに関心が向いた状況にあったものと見受けられます。

もっとも、これは、利益積立金額に関心が向いていないというよりも、所得の金額を計算する益金や損金などの損益にばかり目が向いていて、資産・負債や資本金等の額・利益積立金額などの貸借に目が向いていないというべきであり、法人税法が完全な複式簿記に基づく仕組みになり得ていないということを示していると言ってよいでしょう。

筆者は、従来から、現在の法人税法は“変形複式簿記”の制度であると説明してきたところですが、現在の法人税法には、損益の定めに偏り過ぎた状況を改めて損益と貸借がバランスよく規定された状態にするべく、貸借の定めを充実させなければならないという大きな課題が依然として残っていると考えています。

②留保金額

留保金課税の制度は、昭和29年に創設された当時、旧法人税法17条の2(同族会社の特別税率)に定められており、同条1項で「所得の全部又は一部を留保した場合」に課税をするとした上で、同条2項において、留保金額は、「所得の金額から当該所得に対して課せられるべき法人税額等の合計額を控除した金額」とされていました。

当時、留保金課税の申告書別表は、別表1の2(留保金額の計算)となっており、同別表の「留保所得金額」欄には、現在と同様に、括弧書きで別表2(所得金額の計算に関する明細書)の「留保」の欄の最下段の金額を移記するべき旨の記載がなされていました。

(2) 昭和29年に、留保金額は「実質的に社内に留保された金額」であるが、積立金額(利益積立金額)は「実質的に社内に留保された金額」だけではないという指摘

昭和29年に、国税庁の直税部法人税課の課長であった吉國二郎氏は、『法人税法講義』(大蔵財務協会、昭和29年)の中で、留保金課税の対象となる留保所得とは「当期の所得のうち、実質的に社内に留保された金額をいうもの」であって「法第十六条の積立金額の範囲と異なることに注意を要する」(226頁)と指摘しておられます。

この指摘は、留保金額と積立金額が異なることに注意を促したものであって、留保金額は「実質的に社内に留保された金額」である一方、積立金額は「実質的に社内に留保された金額」だけではないということを示すものです。

つまり、別表1の2の「留保所得金額」欄の括弧書きにあるように別表2で所得の金額を計算して「留保」とされた金額の合計額がそのまま同欄の金額となるというわけではない、ということです。

これは、積立金額の定義と留保金額の定義が完全に同一とはなっていないことからも、当然、と言ってよいわけですが、両者の定義が異なる部分については、その定義に定められたとおりにすればよいわけですから、問題となることはないはずであり、問題となるのは、それらの双方に構成要素として掲げられているもののうちに、積立金額とはなるが留保金額とはならないものとしてどのようなものがあるのか、ということです。

吉國二郎氏は、どのようなものが「実質的に社内に留保された」ものであるのかということや、どのようなものが「法第十六条の積立金額の範囲と異なる」ものであるのかということについてまでは言及しておられませんが、上記の吉國二郎氏の指摘は、現在もなお、重要な指摘と受け止めるべきものです。

それがどのような意味で現在もなお重要なのかというと、一つ目は、別表4の「留保 ②」欄の最下段の金額を別表3(1)の「留保所得金額 1」欄の括弧書きに従って同欄に機械的に移記するのではなく、「実質的に社内に留保された金額」だけを同欄に記載する必要があるということを的確に指摘しているという意味で重要ということであり、二つ目は、法人税制における重要なインフラの一つとも言い得る「利益積立金額」について、それがどのようなものであるのかということを深く考える切っ掛けを与えるものという意味で重要ということです。

一つ目については、既に述べたとおりです。

次の2で、二つ目について、説明をすることとします。

2.利益積立金額の範囲は“広く”解されてきた

冒頭で引用したとおり、利益積立金額に関しては、法人税法2条18号において「所得の金額(・・・)で留保している金額」という文言を用いつつ、法人税法施行令9条に具体的な定義を委任し、同条において、同条1項1号イに掲げる「所得の金額」等の合計額から「留保していない金額」を減算した金額とされています。

利益積立金額を構成するものが「所得の金額」だけしかなかったとすると、「所得の金額」から「留保していない金額」が減算されて、その減算後の金額が利益積立金額となることになります。このように、「留保していない金額」が減算されるということになると、「所得の金額」のうち、利益積立金額として残るのは、法人税法2条18号の文言にあるように、「留保している金額」のみということになります。

このように、「留保している金額」であるのか否か、あるいは、「留保していない金額」であるのか否かということによって、利益積立金額の増減額となったりならなかったりするわけですが、この判断は、どのようにして行うことになるのでしょうか。

上記1(2)において確認したとおり、留保金課税の制度が創設された昭和29年には、留保金額は「実質的に社内に留保された金額」である一方、積立金額(利益積立金額)は「実質的に社内に留保された金額」とは限らないということを示す説明がされていました。

また、留保金額を定義した法人税法67条3項においては、「留保した」という用語が用いられているため、法人が「留保した」のか「留保しなかった」のかという行為や事実の有無を判断することが必要となる一方、利益積立金額を定義した同法2条18号と法人税法施行令9条1項1号においては、「留保している」と「留保していない」という用語が用いられているため、法人が「留保した」のか「留保しなかった」のかということではなく、法人が「留保している」のか「留保していない」のかという、やや漠とした状態や状況の有無を判断することが必要となります。

法人税法2条18号と法人税法施行令9条1項1号において、「留保している」と「留保していない」という用語が用いられているのは、利益積立金額が累積額であるためではないのかという疑問が湧いてくるかもしれませんが、確かに、そのような側面があることは間違いないと思われるものの、昭和29年に吉國二郎氏が指摘しておられる積立金額(利益積立金額)と留保金額の違いからも分かるとおり、利益積立金額が累積額であるということだけが「留保している」や「留保していない」という用語が用いられている理由であるとは考えられず、利益積立金額は、「実質的に社内に留保された金額」に限られず、その範囲が“広く”解されてきたことも、その理由となっているものと考えられます。

税務調査で過去の事業年度について追加課税が行われるという場合には、過去の事業年度の所得の金額を増加させる項目について、賞与や寄附金などのように明らかに社外流出とするべきものを除き、別表4で留保として加算し、別表5(1)に資産や負債の科目を用いて記載した上で、進行中の事業年度において、本決算にそれらの資産や負債の受入れ処理をする、ということになるものが多いと考えられますが、過去の事業年度において、別表5(1)に記載したものが本当に資産や負債と言い得るものなのかという貸借の面からの検証はあまり熱心には行われていないのが現実ではないでしょうか。筆者も、過去の否認金額が資産とは言えないことから損失に計上したいが大丈夫かという質問を何度か受けたことがあります。

このように、税務調査の処理からも、経験的に、利益積立金額の範囲が“広く”解されてきたということが分かるわけですが、利益積立金額の範囲が“広く”解されているということは、次のとおり、法人税法施行令9条の条文等からも確認することができます。

(1) 法人税等の取扱い

法人税や地方税(以下、「法人税等」といいます。)は、法人税法施行令9条1項1号ヌで、利益積立金額の減算項目とされています。

法人税法施行令9条1項においては、「当該事業年度前の各事業年度(・・・)の」同項1号ヌの金額を減算した上で、さらに、「当該事業年度開始の日以後の」同号ヌの金額を減算すると定めており、その同号ヌにおいては、「法人税(・・・)及び地方税(・・・)として納付する金額・・・」と定められています。

この定め方からすると、「当該事業年度前の各事業年度(・・・)の」法人税等に関しては、当該事業年度後に、修正申告や更正によって金額が変わることがあったとした場合には、その修正申告や更正が当該事業年度後ではあるものの、遡ってその法人税等の額を変更し、利益積立金額を変更しなければならないということになります。つまり、「当該事業年度前の各事業年度(・・・)の」法人税等は、いつまで経っても、過去に遡って修正されることとなっており、それに伴って、「当該事業年度前の各事業年度(・・・)の」利益積立金額についても、いつまで経っても、過去に遡って修正されることとなる、ということです。

このような法人税等の取扱いは、税の理論からすると、非常に奇妙なことです。

法人税等以外の税に関しては、過去に遡って修正した上で利益積立金額を算出するなどということは行われないわけですから、さまざまな税の中で、法人税等についてだけ、過去に遡って利益積立金額を修正するものとすることについて、それが理論的に正しいと説明するのは、難しいのではないでしょうか。

読者の方々の中には、税務調査等で過去の事業年度に売上の計上漏れがあったことが判明するとその売上が過去の事業年度の所得の金額に加算されるわけであるから、過去の事業年度の法人税等も修正して利益積立金額を計算し直すのはおかしくないのではないか、と考える方々もおられるかもしれませんが、それは、勘違いです。

何故かというと、過去の事業年度に売上があったとして過去の事業年度の課税が行われたという場合には、その売上は、過去の事業年度において物の引渡しが済んでいたり役務提供が完了していたりするはずです(「権利確定」という観点から見るとすれば、過去の事業年度において権利が確定していたはずである、と言っても良いでしょう。)。それに対し、法人税等がどうなっているのかというと、法人税等は、法人税法38条(法人税等の損金不算入)によって損金不算入とはなりますが、同法22条3項の適用を受ける費用又は損失であることに変わりはなく、申告や更正が行われて確定し又は発生しなければ、そもそも費用又は損失とならないことは、他の税と全く同じです。

このように、過去の事業年度の売上と法人税等には、決定的な違いがありますので、税の理論からすると、過去の事業年度に売上の計上漏れがあったからといって、過去の事業年度の法人税等まで修正しなければならないということになるわけではありません。

過去の事業年度の法人税等を修正して過去の事業年度の利益積立金額を修正するという話は、例えて言えば、マラソンのコースを走っている途中でスタート地点を動かして走った距離を変える話と言っても、決して言い過ぎではないように思われます。

筆者は、このような取扱いは、法人税等と利益積立金額の本来の取扱いの在り方から離れたものであって、適当ではないと考えていますが、現に法人税法施行令9条の規定がこのような取扱いを定めるものとなっていることは、否定できません(上記のような法人税等について過去の事業年度の費用又は損失とするためには、本来は、法人税法22条3項によってそれらが損金となる時期について、それを過去の事業年度(それらが確定する日の属する事業年度よりも前の事業年度)に早めるための定めを設けておくことも必要となります。ただし、法人税法38条によって損金不算入とされることに、変わりはありません。)。

また、法人税法施行令9条1項においては、上記のとおり、「当該事業年度開始の日以後の」法人税等についても、当該事業年度の利益積立金額を減少させるものとされています。

これも、条文をよく読むと、不思議な規定と言わざるを得ません。

「当該事業年度開始の日以後の」とは、期間をいうものであって、「当該事業年度前の各事業年度(・・・)の」の部分のように事業年度をいうものではありませんので、法人税法施行令9条1項では、当該事業年度の開始の日から同日以後の期間の法人税等を減算して利益積立金額を算出するということになります。

この「当該事業年度開始の日以後の」法人税等とは、いつの事業年度の法人税等のことをいうのでしょうか。

「法人税」等と認識されるのは、それらが申告や更正によって確定した時ということになるはずであり、その存在さえ分からない時に「法人税」等が認識されるなどということはあり得ませんので、「当該事業年度開始の日以後の」法人税等を法令解釈の常識に従って解釈すると、「当該事業年度開始の日」以後に(いつまでなのかも分かりませんが)申告や更正によって確定した法人税等ということになるはずであり、そうすると、「当該事業年度開始の日以後」に確定した過去の事業年度の法人税等が含まれることとなり、当該事業年度の法人税等は含まれないこととなるはずです。

実務においては、周知のとおり、申告書別表5(1)の利益積立金額の記載の欄の下部において、「△」を付して当該事業年度の法人税等を記載し、当該事業年度の法人税等を減算した上で、当該事業年度終了の時における利益積立金額を算出していますので、法人税法施行令9条1項の定めと申告書別表5(1)の記載要領に齟齬がある、と言わざるを得ません。

この点に関しては、筆者は、平成18年に従前の法人税法2条18号の利益積立金額の定義を改正して法人税法施行令9条に定めることとした際に改正担当者がどのようにしようと考えていたのかということは別にして、結果的には、同条1項の定めが理論と実態の何れの観点からしても正しいと考えています。法人税等も、外部に流出する税であることに何ら変わりはなく、所得の金額の計算を行う申告書別表4において「留保」としたり、利益積立金額の計算を行う同別表5(1)に記載したりするのは、法人税法等の処理を確認しやすいようにするためであると考えられるわけですが、理由の如何にかかわらず、法人税等を申告書別表5(1)の中に記載するということであれば、本来は、当該事業年度に費用又は損失として確定したものを記載するべきであり、わざわざ税法で独自に引当て計上をさせて利益積立金額を減額するなどという理論と実態のいずれにも合わないことをする必要はないのではないでしょうか。

また、実際に、利益積立金額の多寡で課税関係が変わるために争いとなったというものが出てきたときに、上記のような状態にある法人税法施行令9条1項の文言をどのように解釈し、申告書別表5(1)の処理の根拠をどのように説明することになるのかという点も、気になるところです。

利益積立金額の定義規定である現在の法人税法施行令9条1項は、昭和29年や40年の頃の規定よりも遥かに良くなっていることは間違いないものの、それでもなお、法人税等に着目して確認をしてみると、依然として、その解釈が“広い”と解することで現状を説明せざるを得ない状態となっていることも、否定できません。

ところで、留保金額において法人税等の取扱いがどうなっているのかというと、留保金額の計算においても、当該事業年度の法人税等が控除されるという点では、基本的には、利益積立金額と同様となっています。

このため、法人税等の取扱いという点では、留保金額にも、利益積立金額と同様の問題があるということになります。

もう少し正確に言うと、法人税等は、留保金額を減少させるものとなっていますので、当該事業年度の法人税等を先取りで控除できたり、過去の事業年度に遡及して控除できたりすることについては、それが理論的に正しいのか否かという問題はあるものの、納税者には、メリットがあり、他方、過去の事業年度の法人税等の還付があるというケースでは、過去の事業年度に遡及して控除額が少なくなるということになりますので、納税者には、デメリットがある、ということになります。

しかし、留保金額は、利益積立金額とは違い、留保所得に対する税額の計算の過程において用いられるものでしかなく、その規定の文言に疑問があるというわけでもありませんし、損金算入の規定の特例を設けておくことが必要となるというようなこともありませんので、法令の規定に関して言えば、利益積立金額よりも、問題は少ない、ということになります。

(2) 消費税の取扱い

税収から見ると、法人税よりも消費税の方がはるかに多くなっており、税務調査でも、法人税と並んで消費税が重要な調査対象となっていますので、消費税の観点から利益積立金額を見てみることとします。

法人税法施行令9条には、法人税等とは異なり、消費税の取扱いに関する定めは存在しませんし、申告書別表5(1)にも、法人税等とは異なり、消費税を記載する欄は設けられていません。

しかし、当然のことながら、消費税を納付すれば利益積立金額が減少し、消費税の還付を受ければ利益積立金額が増加することともなります。

法人税において消費税をどのように処理することになるのかということについては、法人税法に定めがあるわけではなく、通達において、解釈として、税抜経理方式と税込経理方式が示されています。この通達とは、周知のとおり、「消費税法等の施行に伴う法人税の取扱いについて」(平成元年3月1日直法2―1)であり、この通達の「用語の意義」の部分に、「(7)税抜経理方式 消費税等の額と当該消費税等に係る取引の対価の額とを区分して経理する方式をいう。」という定めと「(8)税込経理方式 消費税等の額と当該消費税等に係る取引の対価の額とを区分しないで経理する方式をいう。」という定めが設けられています。

これらの通達の定めに関しては、厳密に言えば、それが法人税法のどの条文の解釈であるのかということが分からず、また、法人税法には、会計とは違い、「経理」というものがない中で、通達に「経理する方式」が定められていることをどのように理解すればよいのか分からない、という疑問があるわけですが、幸いなことに、この「経理する方式」は、一般には、通達の見出しにあるように「法人税の取扱い」ではなく、会計の取扱いと理解されて、特段、疑問が呈されることともなっていません。

国税庁が消費税の経理方式に関する事項を説明する場合には、常に、税抜経理方式が先で、税込経理方式が後になっています。これは何故かというと、消費税は事業者が消費者から税金を預かって国に納付するものと位置付けられているため、事業者においては、税抜経理方式が本来の在り方と考えられるためです。消費税が他の税と同様に事業者が負担し納税を行うものと位置付けられていたとしたら、税抜経理方式という異例のものが出てくることはなかったはずです。

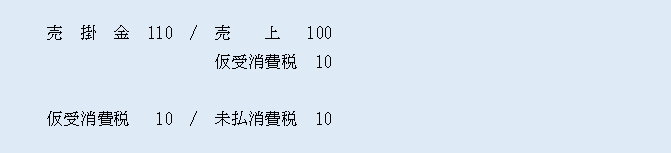

税抜経理方式がどのようなものであるのかということについては、改めて説明する必要はないはずですが、以下の説明の都合上、過去の事業年度に100(消費税別)の売上の計上漏れがあったことが税務調査で判明して進行中の事業年度に更正を受けたという場合に、過去の事業年度について、どのような処理が行われるのかということを示しておくこととします。

上記の仕訳の処理の中では、「売上 100」だけが所得の金額の計算の別表に「留保」として記載されるだけで、その他のものは、全て利益積立金額の計算の別表に記載されることとなります。

法人税であれ、消費税であれ、過去の事業年度に間違いがあったということであれば、過去の事業年度に適用される法人税法の規定と消費税法の規定に基づいてそれぞれの税額を計算しなければなりませんので、法人税において、過去の事業年度に上記の上段の仕訳を追加する処分が行われることと、消費税において、過去の事業年度の税額を増加させる処分が行われることには、何の疑義もないはずです。

しかし、上記の下段の処理は、法人税法の規定に定められた処理ではありませんし、消費税法の規定に定められた処理でもありません。

上記の下段の処理をすることで、過去の事業年度の利益積立金額は、「未払消費税 10」の分だけ減少することとなります。

確かに、過去の事業年度に関しては、法人税と消費税の双方の追加納税が必要となり、それらは、進行中の事業年度において、修正申告を行い又は更正の通知を受けて確定してから納付することとなります。

この場合の追加法人税額については、上記(1)においても説明したとおり、法人税法施行令9条1項1号ヌにより、過去の事業年度の利益積立金額を減少させることとされています。

しかし、上記の「未払消費税 10」に関しては、消費税法に課税資産の譲渡等の定めが存在し、その定めによって過去の事業年度の消費税の額を増加させるものではあっても、法人税法に目を向けてみると、過去の事業年度の利益積立金額を減少させる旨の定めは、どこにも存在しません。それにもかかわらず、過去の事業年度の終了の時の利益積立金額を見てみると、法人税等の追加納税額が利益積立金額を減少させるのと同様に、消費税の追加納税額が利益積立金額を減少させるという処理をすることとされています。

また、消費税に関しては、税抜経理方式を採った場合と税込経理方式を採った場合の利益積立金額の金額の相違も気になるところです。

上記の例で、法人が税込経理方式を採っていたとした場合には、過去の事業年度に関して、次の処理がなされることとなります。

追加納税が必要となる消費税10については、進行中の事業年度において、修正申告又は更正の通知があった時に、費用又は損失に計上することとなりますので、過去の事業年度においては、利益積立金額は、売掛金に相当する110が増えるだけで、追加納税が必要となる消費税に相当する10が減ることはありません。

税抜経理方式を採ろうが税込経理方式を採ろうが、事実も実態も、何も変わらないのに、何故、税抜経理方式を採っている場合と税込経理方式を採っている場合とで利益積立金額が変わってくるのか、その法的な根拠や正当性を説明するのは、難しいのではないでしょうか。

もっとも、これは、所得の金額に関しても言えることであって、申告の段階では、税込経理方式を採っている場合、消費税として納税する金額を損金とすることができることとされていますので、税抜経理方式を採っている場合と同額の所得の金額が算出されることとなりますが、税務調査で過去の事業年度の売上が計上漏れとなっていたことが進行中の事業年度において判明したということになると、税抜経理方式を採っていた場合には、過去の事業年度に関して、税抜きの金額で所得の金額に売上(100)が加算されるとともに、消費税の追加納税額(10)が未払消費税という負債として認識される一方、税込経理方式を採っている場合には、過去の事業年度に関して、税込みの金額で所得の金額に売上(110)が加算されるだけで、消費税の追加納税額(10)が損金とされることはないため、どちらの方式を採っていたのかということによって、過去の事業年度の所得の金額が変わってくるものとされています。

このような相違が生ずるのは、税抜経理方式を採っていた場合には、過去の事業年度において消費税の追加納税額が「未払消費税」という負債であるとして利益積立金額を減額する一方、税込経理方式を採っていた場合には、過去の事業年度において消費税の追加納税額を費用(相手勘定は、当然、「未払消費税」という負債)とはせずに利益積立金額も減額しないという違いがあるためですが、「未払消費税」という負債があるのか否かということは、本来は、事実認定の領域に属する事柄であるにもかかわらず、何故、経理方式の違いによって変わるのか、その理由を正しく説明することは、難しいのではないでしょうか。

このように、消費税の観点から利益積立金額を見てみても、通達の定めは “広い”と解することで現状を説明せざるを得ない状態となっていると言わざるを得ません。

ところで、留保金額において消費税の取扱いがどうなっているのかというと、留保金額の計算においても、消費税の取扱いは、利益積立金額の計算における取扱いと同様となっています。

このため、消費税の取扱いという点では、留保金額にも、利益積立金額と同様の問題があるということになります。

(3) 利益積立金額を用いる場面では、個々の項目について、「留保している」のか否かということを検討することがあってもよい

冒頭に述べたように、利益積立金額を用いて何らかの処理をするというものは、思いの外、多くなっており、そのようなものにおいては、申告書別表5(1)の「差引翌期首現在利益積立金額」欄の最下段の「差引合計額」欄の金額をそのまま用いるだけというケースが多いのではないでしょうか。

しかし、既に述べたとおり、利益積立金額の定義を定めた法人税法施行令9条1項の定めは、“広く”解さなければならないような状態となっており、同項1号の「留保していない金額」を除くという部分に関しても、どのようなものを「留保していない金額」といい、どのようなものを「留保していない金額」ではないというのかということが必ずしも明確ではありません。

上記(1)と(2)で述べた法人税等と消費税に関しては、法人税法施行令9条1項1号ヌと通達に取扱いが定められていますので、その取扱いが適切であるのか否かということは別にして、実務上は、「留保していない金額」に当たるのか否かということは殆ど問題とはならないわけですが、利益積立金額を用いて何らかの処理をするその他のものにおいては、実務上も、「留保していない金額」に当たるのか否かということが問題となる可能性があります。

上記1(2)で紹介したとおり、昭和29年には、留保金額は「実質的に社内に留保された金額」であるが積立金額(利益積立金額)は「実質的に社内に留保された金額」だけではないという旨の指摘もなされていますので、「留保している」のか否かということが簡単に判断できるわけではありませんが、利益積立金額の多寡によって課税関係が変わるというケースにおいては、個々の項目について、個別具体的に、「留保している」のか否かということを検討してみることがあってもよいわけです。

読者の方々も、そのようなケースに当たった場合には、是非、挑戦してみて下さい。

筆者自身は、現在、そのようなケースの相談等を受けているわけではありませんので、残念ながら、現時点では、それについて、これ以上、読者の方々の参考となることをお話しすることはできません。

最後に

一般的には、「広い」という用語は、良いことを意味すると言ってよいと思われますが、租税法律主義の下で創られた税法の条文を解釈するという場面では、必ずしも、良いこととばかりは言えません。

上記2(1)と(2)で述べたとおり、法人税法施行令9条や消費税の経理方式等を定めた通達には、課題があると言わざるを得ませんし、利益積立金額を用いて何らかの処理をするというものの中には、申告書別表5(1)の「差引翌期首現在利益積立金額」欄の最下段の「差引合計額」欄の金額をそのまま用いるだけでよいのかということをよく考えてみると、問題があるというものが出てくる可能性もあります。

冒頭においても述べましたが、利益積立金額は、かなり多くのさまざまな場面で使われており、法人税制における重要なインフラの一つと言っても過言ではないものですから、その取扱いや規定の問題点を見直して抜本的に改めるということがいずれかのタイミングで有ってもよいと思われます。

筆者は、上記1(1)①でも触れたとおり、法人税制には、貸借の定めを充実させなければならないという大きな課題が依然として残っており、その課題を解決するためには、利益積立金額の取扱いを再検討した上でその定めを充実させることが必須であると考えています。

利益積立金額の定義に関して言えば、筆者は、利益積立金額は、本来は、留保金額と同様に、「実質的に社内に留保された金額」となっていなければならず、それが明確に分かるように定義するべきであると考えます。

そうすれば、利益積立金額は、利益を積み立てたものという、その名に相応しい内容のものとなるとともに、その定義規定等を “広く”解する必要もなくなるはずです。

この連載の記事

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。