更新日 2020.12.07

TKC全国会 中堅・大企業支援研究会

TKC企業グループ税務システム普及部会会員

税理士 藤井 規生

2015年と2016年の税制改正によりスキャナ保存制度の要件が大幅に緩和され、スキャナ保存の承認申請件数が飛躍的に伸びてきました。また、昨今の働き方改革や新型コロナウイルス感染の影響によりワークスタイルの変革を余儀なくされ、企業は全ての部門において長時間労働の是正と業務生産性向上を図るため、業務プロセスの見直しが喫緊の課題となっています。

本コラムではこうしたニューノーマル時代の到来で一層関心が高まったスキャナ保存制度の概要について解説します。

1.制度導入により得られる効果

国税関係書類は原則として紙の原本保管が必要であり、会計監査・内部監査・税務調査・社内での各種問合せなどに対応するため書類の入手、関係部署間での転送、帳簿への紐付け作業や後日検索可能な状態にするためのファイリング、保管、廃棄と一連の管理に相当の手間がかかります。

更に保存義務期間が長期にわたり書類の劣化や紛失リスクがあり効率的な会社経営を阻害する要因となっています。

これらをスキャナ等で電子化することにより現場目線ではシステムでの管理が容易になり、輸送、保管、検索、劣化対策などのコスト削減を図ることができます。

また、経営目線では内部統制強化、セキュリティ対策、ガバナンスの徹底などの効用が挙げられます。

2.創設から現在までの制度の変遷

スキャナ保存制度は取引の相手先から受け取った請求書等及び自己が作成したこれらの写し等の国税関係書類(決算関係書類を除く。)について、税務署長等の承認を受けた場合には、書面による保存に代えて、一定の要件の下で、スキャン文書による保存が認められる制度です。

スキャナ保存制度は2005年の電子帳簿等保存制度改正で初めて導入されましたが、当初は重要書類(注)の電子保存は記載金額が3万円未満のものに限定され、かつ、電子署名も必要であり紙による保存よりも厳しい要件が規定されていたので、この制度の趣旨である紙文書による保存管理の煩雑さの改善やコスト削減といった内容にほど遠く利用はかなり低調でした。

その後2015年に重要書類の電子保存可能金額の上限撤廃や電子署名を不要とするなど対象書類やスキャンに関する要件の大幅な緩和が行われました。

更に2016年にはデジカメやスマホによる撮影での電子ファイルも保存対象に加えられました。

2019年には入力期限の緩和や承認を受ける前に作成し又は受領した重要書類についても適用届出書の提出によって一定要件のもとスキャナ保存が可能となりました。

- (注)

- 重要書類とは、国税関係書類のうち国税庁長官が定める資金や物の流れに直結・連動する書類であり、例えば、領収書や請求書などがこれに該当します。

3.制度の概要

スキャナ保存制度を規定しているのは「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」(以下、通称の「電帳法」といいます。)です。

国税関係帳簿書類とは、国税関係帳簿(仕訳帳や総勘定元帳など)と国税関係書類(契約書・領収書・請求書・貸借対照表・損益計算書・棚卸表など)の総称であり、法人税などで紙での保存が義務付けられているものの電磁的記録(いわゆる電子化)による保存を特例として認めるための法律です。

国税関係帳簿は多くの企業が電帳法の要件を満たす会計ソフトを利用して作成していると思われます。国税庁報道発表資料及び統計年報によれば2017事務年度末における法人税・消費税の電子帳簿等保存制度の累計承認件数は148,055件となっており制度導入のハードルは低いと言えますが、国税関係書類(こちらがスキャナ保存です。)については様々な要件をクリアする必要があります。

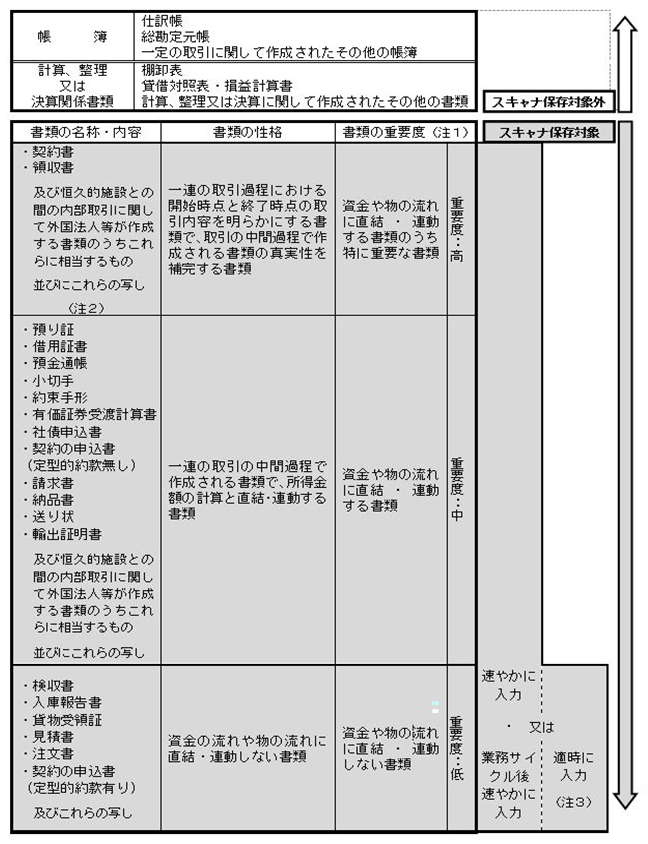

(スキャナ保存の対象書類)

スキャナ保存の対象範囲は以下のとおりです。

国税関係書類のうち貸借対照表、損益計算書、棚卸表、固定資産台帳などの決算関係書類等や仕訳帳、総勘定元帳などの自社作成される書類は対象から除外されています。

これらについては電帳法の別の制度である電子帳簿等保存制度があり、こちらも税務署長の承認を受けて適用する制度となっています。

国税関係帳簿書類のスキャナ保存の区分

- (注)

-

- 1.重要度が高・中のものがいわゆる重要書類(法第4条第3項に規定する国税関係書類のうち、規則第3条第6項に規定する国税庁長官が定める書類以外の書類)、重要度が低のものが一般書類(規則第3条第6項に規定する国税庁長官が定める書類)です。

- 2.平成27年9月30日前に行われた承認申請については、記載された契約金額又は受取金額が3万円未満のものに限ります。

- 3.平成27年9月30日前に行われた承認申請については、タイムスタンプの要件は不要です

出典:国税庁「電子帳簿保存法Q&A(一問一答)」

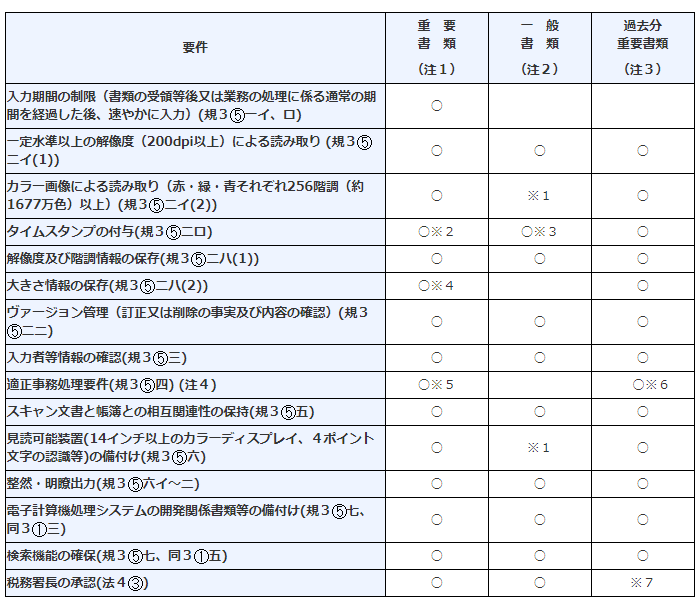

(スキャナ保存に要求される条件)

スキャナ保存を行う場合に要求される条件は以下のとおりです。

- (注)

-

- 1 決算関係書類以外の国税関係書類(一般書類を除く)をいう。

- 2 資金や物の流れに直結・連動しない書類として規則第3条第6項に規定する国税庁長官が定めるものをいう。

- 3 スキャナ保存の承認を受けている保存義務者であって、その承認を受けて保存を開始する日前に作成又は受領した重要書類をいう。

- 4 「適正事務処理要件」とは、国税関係書類の受領等から入力までの各事務について、次に掲げる事項に関する規定を定めるとともに、これに基づき当該各事務を処理することをいう。

- ① 相互に関連する各事務について、それぞれ別の者が行う体制(相互けんせい)

- ② 当該各事務に係る処理の内容を確認するための定期的な検査を行う体制及び手続(定期的な検査)

- ③ 当該各事務に係る処理に不備があると認められた場合において、その報告、原因究明及び改善のための方策の検討を行う体制(再発防止)

-

- 5

-

- 「※1」

- 一般書類の場合、カラー画像ではなくグレースケールでの保存可

- 「※2」

- 受領者等が読み取る場合、受領後、受領者等が署名の上、特に速やか(おおむね3営業日以内)に付す必要あり。

- 「※3」

- 受領者等が読み取る場合、読み取る際に付す、又は、受領等後、受領者等が署名の上、特に速やか(おおむね3営業日以内)に付す必要あり。

- 「※4」

- 受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要

- 「※5」

- 小規模企業者の特例の適用を受ける場合(税務代理人が定期的な検査を行う場合)、相互けんせいの要件は不要

- 「※6」

- 過去分重要書類の場合、国税関係書類の入力に関する事務について、当該事務に係る処理の内容を確認するための検査を行う体制及び手続に関する規程を定めるとともに、これに基づき当該事務を処理することをいう。

- 「※7」

- 過去分重要書類については所轄税務署長等あてに適用届出書の提出が必要

- 6 平成28年9月30日前承認申請分に係る要件とは異なる部分がありますので注意してください。

出典:国税庁「電子帳簿保存法Q&A(一問一答)」

スキャナ保存に要求される条件には、利用するシステム(ハード・ソフトの両面)に依存する項目とそうでない事項があります。

ここではシステムに頼ることができない項目について確認していきましょう。- ①事前承認制

- この制度はスキャナ保存を開始する日の3か月前の日までに所轄税務署長へ承認申請書を提出し、承認を受ける必要があります。

※申請書の様式や電帳法Q&Aについては国税庁ホームページに掲載されています。 - ②入力期間の制限

- 国税関係書類(適時に入力することができる一般書類を除く。)に係る記載事項の入力等を一定期間内に行う必要があります。

- イ.早期入力方式

- 書類の作成又は受領後、速やか(おおむね7営業日以内)に行います。

- ロ.業務処理サイクル方式

- 書類の作成又は受領後、その業務の処理に係る通常の期間(最長2か月以内)を経過した後、速やか(おおむね7営業日以内)に行います。

ただし、適正事務処理規程を定めていることが要件となります。

- ③タイムスタンプの付与

- スキャナ保存したデータがある時刻に存在し、かつ、その存在時刻から変更されていないことを保存期間を通じて確認できる等の要件を満たす一般財団法人日本データ通信協会が認定する業務に係るタイムスタンプを、一の入力単位ごとのデータの記録事項に付す必要があります。なお、認定を受けたタイムスタンプ事業者(時刻認証局)には、「タイムビジネス信頼・安心認定証」が交付されます。認定された時刻認証局であるかどうかは日本データ通信協会のホームページにて確認できます。

(https://www.dekyo.or.jp/tb/contents/list/index.html)

また、書類の受領者等が読み取る場合は、受領等後、署名の上読み取り特に速やか(おおむね3営業日以内)にタイムスタンプを付す必要があります。この受領者等が読み取る場合とは、例えば営業担当者が受領した領収書をスマホで撮影し、タイムスタンプを付すまで一人で行うことで受領等から入力までの各事務について相互牽制が機能しない場合をいうのであり、営業担当者が受領した領収書をスマホで撮影し、その後経理担当者が領収書自体とスキャンデータが同等であることを確認する場合は含まれません。 - ④入力者等情報の確認

- 書類に係る記録事項の入力を行う者又はその者を直接監督する者に関する情報を確認できるようにしておく必要があります(この部分が2005年税制改正前までは電子署名が必要でしたが、改正後も電子署名により確認する方法を妨げるものではありません)。

- ⑤適正事務処理要件

- 書類の受領から入力までの各事務は下記事項に関する規定を定め、その規定に基づいて各事務を処理する必要があります。

- イ.(相互牽制)

- それぞれ別の者が行う体制とは、各事務に関する職責をそれぞれ別の者にさせるなど、明確な事務分掌の下に相互牽制が機能する事務処理の体制をいいます。

- ロ.(定期的な検査)

- 定期的な検査とは基本的に年1回以上の検査を行うことをもって要件を充足することとなっていますが、定期的な検査に関する社内規程等を定め、統括支社その他企業にとって特に重要な事業所等(本店を含む。)については1年に1回以上検査を行い、概ね5年のうちにその他全ての事業所等の検査を行っている場合は、要件を充足するものとして取り扱われます。

なお、当然ながら検査は検査対象事務を行っている者以外の者が検査する必要があります。 - ハ.(再発防止)

- 不備があると認められた場合の報告は経営者を含む幹部へ行うことになります。また、原因究明及び改善のための方策の検討を行う体制とは、必要に応じて再発防止委員会を設置し、最低限、経営者を含む幹部を含めて検討が行われるような体制が必要です。

- ⑥帳簿との相互関連性の保持

- スキャン文書とそれに関連する国税関係帳簿の記録との間で相互にその関連性を確認することができる様にしておく必要があります。つまり、請求書等の証憑番号と仕訳帳等の伝票番号との紐付けを行い双方のいずれからも関連する仕訳や請求書等データを検索できる状態にしておくイメージです。

4.今後の展望

スキャナ保存制度は、制度創設から約15年間で度重なる改正により要件が緩和されてきたものの、全企業における普及率は0.1%程度と推定され、依然として利用が進んでいません。

スキャナ保存制度が普及しない事由としては、そもそも制度自体が複雑であることや適用要件が厳格であることが考えられます。

そこで経済界・産業界からはスキャナ保存制度の要件緩和に関し種々の要望が寄せられていますが、中でもボトルネックとなっているタイムスタンプ付与については以下のような強い要望が挙がっています。(タイムスタンプ付与の廃止要望)

電帳法におけるタイムスタンプ付与は、改竄等の防止が目的と考えられるが、紙保存による場合は特段の改竄防止措置が求められていないことからして、スキャナ保存のみ特段必要とは言えないこと、また、タイムスタンプに拠らずとも適正事務処理要件で十分改竄防止措置が取られていることから、タイムスタンプ付与は廃止すること。

仮にタイムスタンプ付与の廃止が困難な場合でも電帳法の導入円滑化や企業事務負担軽減の観点から下記の要件緩和を講じること。- ①受領者が読み取る場合の自署の廃止

- システムで経費精算する場合は通常、申請者と領収書等が申請番号で紐づけされ、領収書等の使用者が誰かを申請書にて容易に確認でき、領収書に自署する必要性に欠ける。

- ②受領者が読み取る場合の日数期限の緩和(概ね3営業日を概ね2週間以内に)

- 在宅勤務等時に受領者が社外でスキャナ機器を使用できない場合に、わざわざタイムスタンプ付与のためだけに3営業日以内に出社することは多様化する勤務形態に対応していない。

- ③定期検査の要件緩和(一定金額以下の証憑のスキャン後即時廃棄容認等)

- 定期検査終了後しか原本廃棄が認められないが、一定金額未満(例えば3万円など。)のものについては重要性の観点から定期検査を省略可能とし、スキャン保存した時点で原本廃棄を認めるべき。

このような改正は、ペーパーレス化や在宅勤務化を後押しし、結果的に働き方改革や業務効率化につながると思われますので、今後の税制改正動向から目が離せません。

次回は、令和3年度税制改正大綱の内容も踏まえてスキャナ保存制度導入の検討ポイントについて解説したいと思います。

この連載の記事

プロフィール

税理士 藤井 規生(ふじい のりお)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会 部会長

TKC企業グループ税務システム小委員会委員

- ホームページURL

- 税理士法人創経

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。