更新日 2021.05.17

TKC全国会 中堅・大企業支援研究会会員

税理士 宇野 元浩

令和3年度税制改正では、ポストコロナの新しい社会を築き、デフレ脱却と経済再生を確かなものとしていくとの考え方のもと、経済構造の転換・好循環の実現を図るため、企業のデジタルトランスフォーメーション及びカーボンニュートラルに向けた投資促進、繰越欠損金の控除上限の特例等の措置が行われました。また、納税環境整備として、税務関係書類の押印義務や電子帳簿等保存制度の見直しなどが図られています。

当コラムでは、法人課税を中心に、令和3年度税制改正の概要と主な税制改正の内容について解説します。

1.令和3年度税制改正の概要

(1) 法人税関連の主な改正内容

- デジタルトランスフォーメーション(DX)投資促進税制の創設

- カーボンニュートラル投資促進税制の創設

- 繰越欠損金の控除上限の引き上げによる投資促進

- 研究開発の維持・拡大のための研究開発税制の見直し

- 人材確保等促進税制の見直し

- 株式対価のM&Aを促進するための措置の創設

- 経営資源集約化税制の創設

- 所得拡大促進税制の見直し

- 中小企業経営強化税制の拡充

(2) 納税環境の整備に関する改正

- 税務関係書類における押印義務の見直し

- 電子帳簿等保存法の見直し

- スキャナ保存と電子取引記録保存制度の見直し

(3) その他の改正

- 退職所得課税の見直し

- 住宅ローン減税の改正

- 住宅取得等資金にかかる贈与税の非課税特例の見直し

- 教育資金や結婚・子育て資金の一括贈与に係る贈与税の非課税特例の見直し

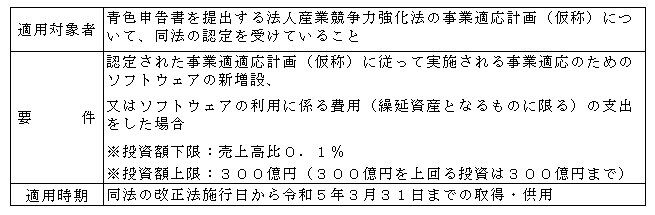

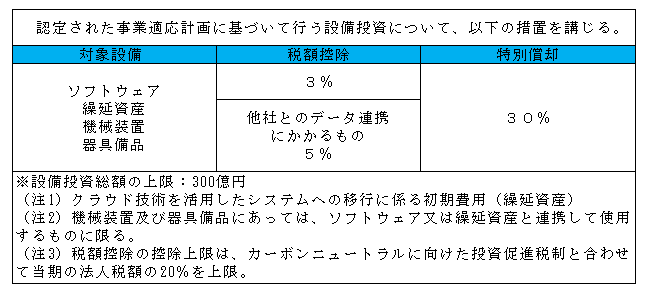

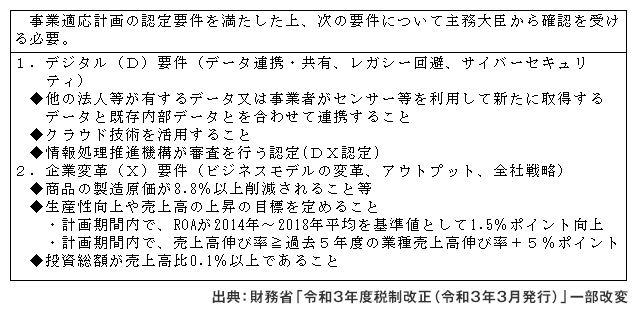

2.デジタルトランスフォーメーション(DX)投資促進税制の創設

産業競争力強化法の改正を前提として、ソフトウエア等への投資について、以下の税額控除又は特別償却ができる措置が創設されました。

(1) 対象者等

(2) 税額控除と特別償却の措置の内容

(3) 事業適応計画(仮称)

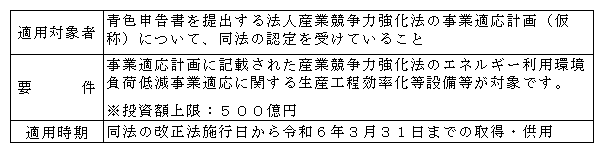

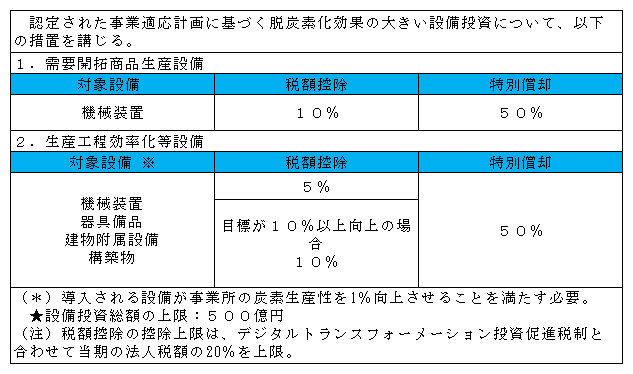

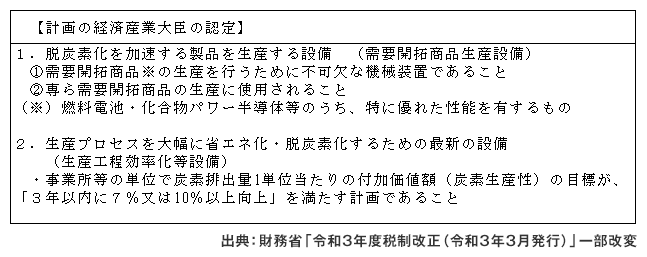

3.カーボンニュートラル投資促進税制の創設

産業競争力強化法の改正を前提として、カーボンニュートラルに向け、脱炭素化効果の高い先進的な投資について、税額控除又は特別償却ができる措置が創設されました。

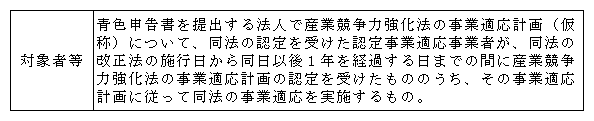

(1) 対象者等

(2) 税額控除と特別償却の措置の内容

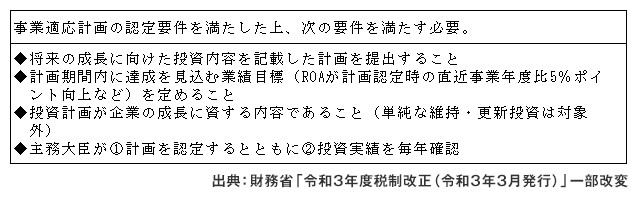

(3) 事業適応計画(仮称)

4.繰越欠損金

産業競争力強化法の改正を前提として、DX、カーボンニュートラル、事業再構築・再編等に係る投資に応じその範囲内で、最大5年間、繰越欠損金の控除限度額を最大100%とする以下の特例が創設されました。

(1) 対象者等

(2) 繰越欠損金の取り扱い

(3) 事業適応計画(仮称)

この連載の記事

-

2021.06.14

第3回(最終回) 納税環境整備に関する改正

-

2021.05.31

第2回 その他の産業競争力の強化等に係る措置

-

2021.05.17

第1回 改正の概要と産業競争力強化法の改正を踏まえた制度創設等

プロフィール

税理士 宇野 元浩(うの もとひろ)

TKC全国会 中堅・大企業支援研究会会員(地域会リーダー)

TKC中央研修所税制改正プロジェクトメンバー

TKC全国会中央研修所租税法小委員会委員

TKC企業グループ経営支援プロジェクト(Eプロジェクト)リーダー

- ホームページURL

- 税理士法人エフ・エム・エス

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。