更新日 2021.06.14

TKC全国会 中堅・大企業支援研究会会員

税理士 宇野 元浩

令和3年度税制改正では、ポストコロナの新しい社会を築き、デフレ脱却と経済再生を確かなものとしていくとの考え方のもと、経済構造の転換・好循環の実現を図るため、企業のデジタルトランスフォーメーション及びカーボンニュートラルに向けた投資促進、繰越欠損金の控除上限の特例等の措置が行われました。また、納税環境整備として、税務関係書類の押印義務や電子帳簿等保存制度の見直しなどが図られています。

当コラムでは、法人課税を中心に、令和3年度税制改正の概要と主な税制改正の内容について解説します。

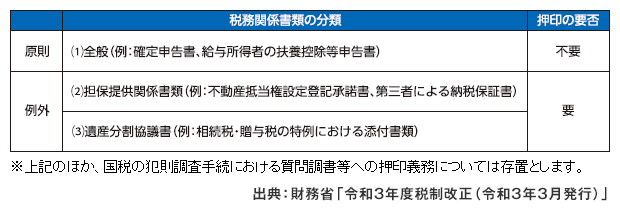

1.税務関係書類における押印義務の見直し

(1) 見直しの内容

これまで、実印以外(認め印)の押印が認められていた税務関係書類について、押印が必要なくなりました。一方、実印による押印及び印鑑証明書の添付を求めていた国税関係書類については、引き続き押印及び印鑑証明書の添付を求めることとしています。

なお、地方公共団体の長に提出する地方税関係書類についても同様となります。

(2) 適用関係

令和3年4月1日以後に提出する税務関係書類について適用されます。

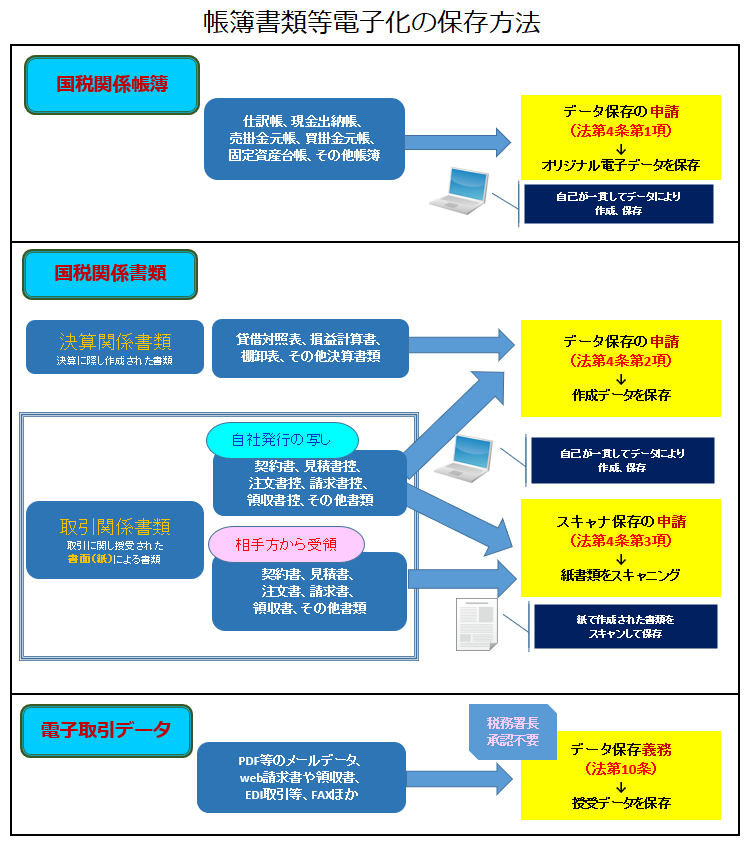

2.国税関係帳簿書類の電子保存制度の見直し

(1) 国税関係帳簿書類の電子保存制度の概要(現状)

①国税関係帳簿書類の電子化保存の全体像

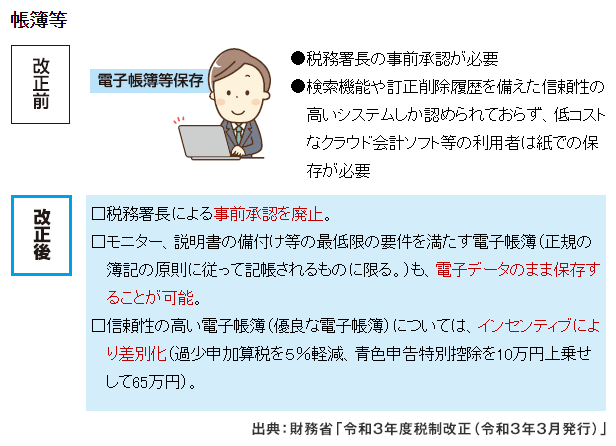

(2) 電子帳簿保存制度の見直し

①改正の概要

事前承認制度が廃止され、訂正加除履歴の保存がないトレーサビリティの確保されていないソフトに係る電子帳簿保存が電子帳簿として認められることとなり、トレーサビリティが確保された優良な電子帳簿に関しては、過少申告加算税等の軽減等のインセンティブが付与されることとなりました。

②内容

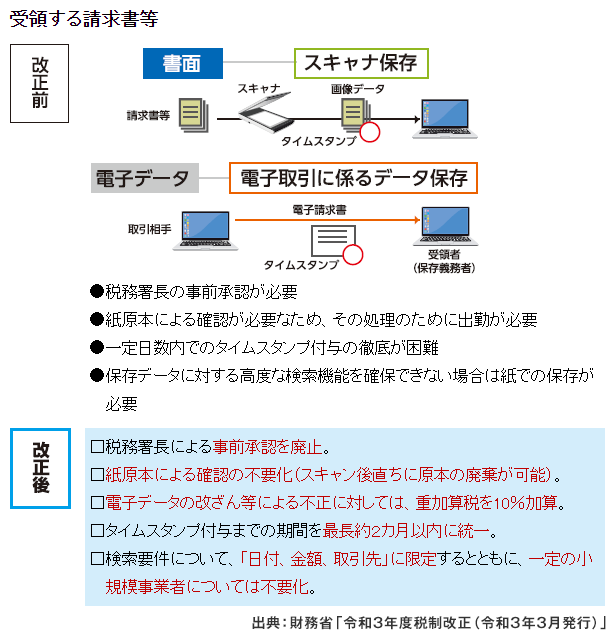

(3) スキャナ保存制度と電子取引に係るデータ保存制度の見直し

①改正の概要

スキャナ保存制度については、税務署長の承認制度の廃止とスキャナ保存の要件の緩和が行われ、電子取引に係るデータ保存制度については、タイムスタンプ付与期間を最長2ヵ月以内とし、検索要件の緩和が行われました。

②内容

(4) 適用関係

①電子帳簿保存制度の見直し

令和4年1月1日以後に帳簿の備え付けを行う国税関係帳簿について適用されます。

優良な電子帳簿に係る過少申告加算税等の取り扱いについては、令和4年1月1日以後に法定申告期限等が到来する国税から適用されます。

②スキャナ保存制度の見直し

令和4年1月1日以後に備え付けを開始する国税関係書類について適用されます。

また、国税関係書類に係るスキャナ保存制度の承認を受けている国税関係書類については従前通りとなります。

③電子取引に係るデータ保存制度

令和4年1月1日以後に行う電子取引情報について適用されます。

この連載の記事

-

2021.06.14

第3回(最終回) 納税環境整備に関する改正

-

2021.05.31

第2回 その他の産業競争力の強化等に係る措置

-

2021.05.17

第1回 改正の概要と産業競争力強化法の改正を踏まえた制度創設等

プロフィール

税理士 宇野 元浩(うの もとひろ)

TKC全国会 中堅・大企業支援研究会会員(地域会リーダー)

TKC中央研修所税制改正プロジェクトメンバー

TKC全国会中央研修所租税法小委員会委員

TKC企業グループ経営支援プロジェクト(Eプロジェクト)リーダー

- ホームページURL

- 税理士法人エフ・エム・エス

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。