更新日 2021.11.22

TKC全国会 中堅・大企業支援研究会会員

税理士 加藤 幸人

企業のデジタルトランスフォーメーション(DX)やテレワーク、働き方改革、さらには生産性向上、業務改善等が求められる中、改正された電子帳簿保存法を上手く活用し電子化、ペーパレス化を実現することが重要です。特に「電子取引に係るデータ保存制度」は、要件も厳しくなり、データ量が多い大企業では早期の実務対応が喫緊の課題となっています。

そこで、当コラムでは「電子帳簿保存法」のうち「電子取引に係るデータ保存制度」について概要と経理実務の観点からみた留意点等を解説します。

1.電子帳簿保存法の概要

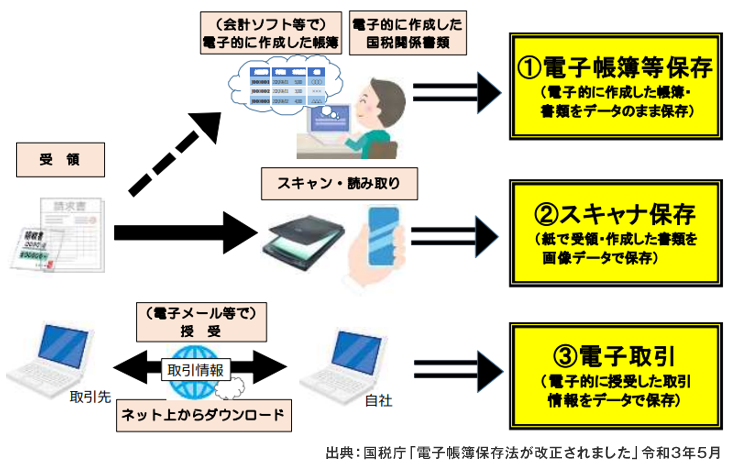

電子帳簿保存法は、その正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といい、大きく分けて3つの制度からなっています。

一つ目は、自己が一貫して電子計算機を使用して作成した帳簿・書類を電子データのまま保存する「電子帳簿等保存制度」、二つ目は、紙で受領した書類や自己が作成した書類を、一定の要件のもとスキャンして保存し、紙は破棄することができる「スキャナ保存制度」、三つ目は、電子取引で授受した電子データをそのまま保存する「電子取引に係るデータ保存制度」です。

令和3年度の税制改正により「電子帳簿等保存制度」と「スキャナ保存制度」は、税務署長への事前承認制度が廃止されるなど大幅に要件が緩和されましたが、「電子取引に係るデータ保存制度」は、電子データを出力して書面で保存するとうい代替的措置が廃止され、やや厳しくなっております。

さらに、この「電子取引に係るデータ保存制度」は、任意に選択できる制度ではありません。すべての企業が、電子取引の電子データをそのまま保存する必要がありますので、実務への影響が大きいと考えられます。今回はこの「電子取引に係るデータ保存制度」について解説していきます。

2.電子取引に係るデータ保存制度

(1) 制度の概要

令和4年1月1日施行の電子帳簿保存法第7条は、「所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。」となりました。現行の電子帳簿保存法第10条では、この後にただし書きとして、「電磁的記録を出力することにより作成した書面を保存する場合はこの限りでない」という代替的措置の記載がありましたが、令和3年度税制改正で、この文章が削除されました。そのため、令和4年1月1日からは、電子取引は電子データのまま保存する必要があります。

この制度の対象となるのは、申告所得税と法人税の保存義務者です。大企業も中小企業も、すべての企業が対象ですので、注意が必要です。

※「電子取引の取引情報に係る電磁的記録」については、以下ではわかりやすく「電子データ」と表現します。

(2) 電子取引とは

電子取引とは、取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。)の授受を電磁的方式により行う取引をいいます。取引情報の授受ですので、電子取引の提供側、受領側の両方とも対象となり、電子取引については電子データでの保存が必要になります。

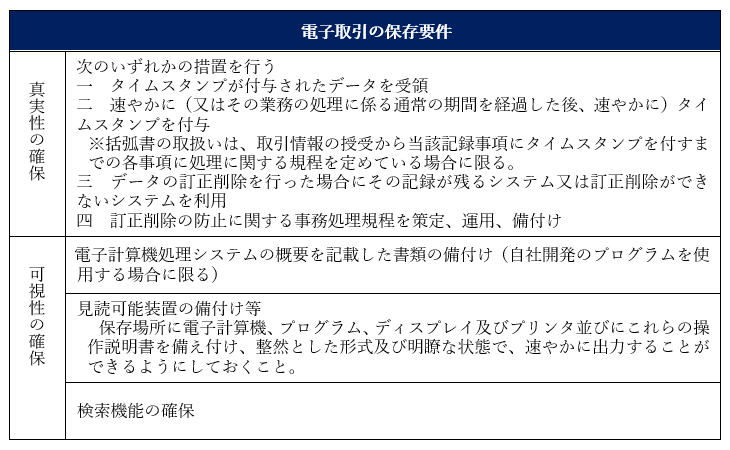

(3)電子取引の保存要件

電子取引の電子データは、取引情報の受領が書面により行われたとした場合に、その書面を保存すべきこととなる場所に、その書面を保存すべきこととなる期間、次に掲げる要件で保存する必要があります。

3.検索機能の確保

(1) 検索機能の確保の要件

検索機能を確保することとは、以下の要件を満たすことです。

- ①取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること

- ②日付又は金額に係る記録項目についてはその範囲を指定して条件を設定することができること

- ③二以上の任意の記録項目を組み合わせて条件を設定することができること

なお、税務職員による質問検査権に基づくデータのダウンロードの求めに応じることができるようにしている場合には、上記②③の要件は不要となります。

さらに、ダウンロードの求めに応じることができるようにしている場合で、判定期間に係る基準期間(法人にあっては前々事業年度、個人にあっては前々年)の売上高が1,000万円以下の場合は、すべての検索機能の確保の要件が不要となります。

(2) 検索機能を確保するために

電子データの保存について、検索機能を確保するための保存方法としては、例えば、TKC証憑ストレージサービス(TDS)といったようなシステムを利用する方法もありますが、「電子帳簿保存法一問一答【電子取引関係】令和3年7月国税庁」問12では、次のような方法で保存することも、要件を満たすとされています。

問12より(抜粋)

例えば、以下のような方法で保存すれば要件を満たしていることとなります。

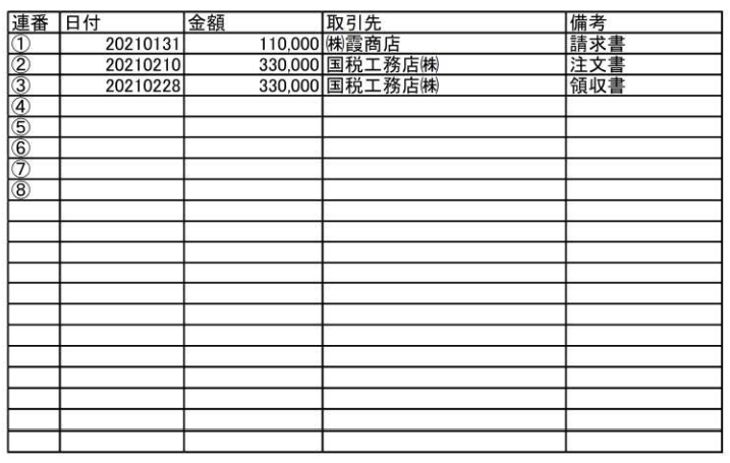

- 1 請求書データ(PDF)のファイル名に、規則性をもって内容を表示する。

例) 2022年(令和4年)10月31日に株式会社国税商事から受領した110,000円の請求書 ⇒「20221031_㈱国税商事_110,000」 - 2 「取引の相手先」や「各月」など任意のフォルダに格納して保存する。

- 3 【問24】に記載の規程を作成し備え付ける。

なお、上記1の代わりに、索引簿を作成し、索引簿を使用して請求書等のデータを検索する方法によることも可能です。

(索引簿の作成例)

受領した請求書等データのファイル名に連番を付して、内容については索引簿で管理する。

(3) データの保存に関して

電子データについては、サーバで保存することになると思いますが、そのサーバの所在地が国内、国外であっても、納税地に見読可能措置等を備え付けて、電子データをディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で速やかに出力することができるときは、クラウドサービスの利用や、サーバが海外にある場合でも良いこととされています。

また、バックアップデータの保存については、法令上の要件とはなっていませんが、通信障害の回避等の観点から、バックアップデータを保存することが望まれます。

保存されている電子データは、原則として一課税期間を通じて検索をすることができる必要がありますが、データ量が膨大であるなどの理由で複数の保存媒体で保存せざるを得ない場合や、例えば、中間決算を組んでおり半期ごとに帳簿を作成している場合や取引先ごとに指定のEDIやプラットフォームがある場合など、一課税期間を通じて検索をすることが困難であることについて合理的な理由があるときには、その合理的な期間ごとに範囲を指定して検索をすることができれば差し支えないとされています。

(「電子帳簿保存法一問一答【電子取引関係】令和3年7月国税庁」問17、18、20参照)

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。