更新日 2025.12.01

TKC全国会 中堅・大企業支援研究会会員

税理士 佃 百合

毎年1月31日までに市区町村へ提出する償却資産申告の実務上の留意点をQA形式で解説します。

当コラムのポイント

- 償却資産申告にあたり基礎的だけど重要な論点をまとめましたので、償却資産についての概要を掴んでいただけます。

- 特に、国税(法人税・所得税)と異なる償却資産特有の論点について確認していただくことが可能です。

- 目次

-

【Q1】どのような資産が償却資産の対象となりますか?

【A1】

償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入されるもののうち、その取得価額が少額である資産その他の政令で定める資産以外のもの(これに類する資産で法人税又は所得税を課されない方が所有されているものも含みます。)をいいます。

たとえば、会社や個人で事業を行っている方が事業のために用いることができる構築物、機械、器具、備品等が対象となります。

賦課期日(1月1日)現在所有している償却資産を、その年の1月31日までに、資産が所在する市区町村に申告します。

出典:東京都主税局・都税事務所『固定資産税(償却資産)申告の手引き』一部改変

【Q2】申告の対象となる資産で注意を要するものにはどのようなものがありますか?

【A2】

1月1日現在において、事業の用に供することができる資産が対象となります(事業の用に供している資産ではありません。)。

次に掲げる資産も申告が必要になりますので、ご注意ください。

- (1) 償却済資産(耐用年数が経過した資産)

- (2) 建設仮勘定で経理されている資産(完成して事業の用に供している部分)及び簿外資産

- (3) 遊休又は未稼働の資産

- (4) 改良費(資本的支出:新たな資産の取得とみなし、本体とは区分して取扱います。)

- (5) 福利厚生の用に供するもの

- (6) 使用可能な期間が1年未満又は取得価額が20万円未満の償却資産であっても個別に減価償却しているもの

- (7) 租税特別措置法の規定を適用し、即時償却等をしているもの

注:(6)及び(7)については、下表 <少額の減価償却資産の取扱いについて> をご参照ください。

出典:東京都主税局・都税事務所『固定資産税(償却資産)申告の手引き』一部改変

【Q3】申告の対象とならない資産にはどのようなものがありますか?

【A3】

次に掲げる資産は、償却資産の対象とならないので申告の必要はありません。

- (1) 自動車税・軽自動車税の課税対象となるべきもの(実際に自動車税等が課されている必要はありません。)

例:小型特殊自動車に分類されるフォークリフト等 - (2) 無形固定資産

- (3) 繰延資産

- (4) 少額の減価償却資産のうち、【Q2】の表 <少額の減価償却資産の取扱いについて> で「対象外」となっているもの

【Q4】建物附属設備については注意が必要と聞きましたが、詳しく教えてください。

【A4】

家屋(建物)には、電気設備、給排水設備、衛生設備、空調設備、運搬設備等の建築設備(家屋と一体となって家屋の効用を高める設備)が取り付けられていますが、固定資産税においては、それらを家屋と償却資産に区分して評価しています。

- (1) 家屋と設備等の所有者が同じ場合

独立した機器としての性格が強いもの、特定の生産又は業務の用に供されるもの等については、償却資産として取扱います。

東京都主税局ホームページに「償却資産と家屋の区分表」が掲載されています。

注:自治体によって取扱いが異なる場合があります。 - (2) 家屋と設備等の所有者が異なる場合

賃借人(テナント)等(家屋の所有者以外の者をいいます。)が取り付けた事業用の内装・造作及び建築設備等については、償却資産として取扱います。これらの設備は、賃借人(テナント)等が償却資産として申告します。

【Q5】年の途中で償却資産を売却・廃棄したり、償却資産が所在する市区町村を移動したりした場合はどうなりますか?

【A5】

固定資産税は、賦課期日(1月1日)現在の所有者に対して課税されますので、1月2日以降に所有権の移転や廃棄が行われても、その年度の納税義務者や税額に変更はありません。

また、賦課期日(1月1日)現在の資産が所在する市区町村で課税されます。

売却・廃棄、移動があった翌年の申告で減少(移動の場合、受入れた市区町村では増加)した旨を記載した申告書を提出します。

【Q6】税額等の算出方法について教えてください。

【A6】

次の手順で算出します。

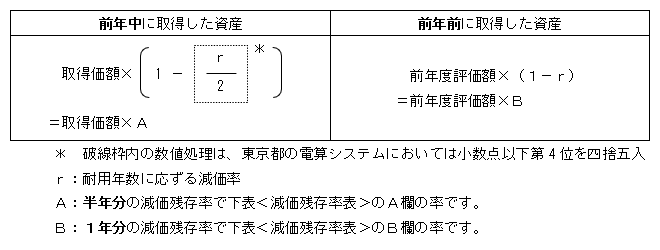

(1) 評価額の算出

償却資産の評価は償却資産の取得年月、取得価額及び耐用年数に基づき、申告した資産について一品ごとに賦課期日(1月1日)現在の評価額を算出します。

- 1月1日に取得した資産については、その前年の12月を取得年月とします。

- 初年度の評価額は、取得月にかかわらず半年分の減価があったものとして算出します。

- 算出した評価額が取得価額の5%を下回る場合、評価額は取得価額の5%とします。

※法人税、所得税との違い

- 法人税、所得税は事業供用した期間で月割計算を行いますが、償却資産申告では月割計算を行いません。(初年度は半年分償却)

- 法人税、所得税は償却方法(定額法、定率法など)により償却限度額が異なりますが、償却資産申告では償却方法の違いは影響しません。

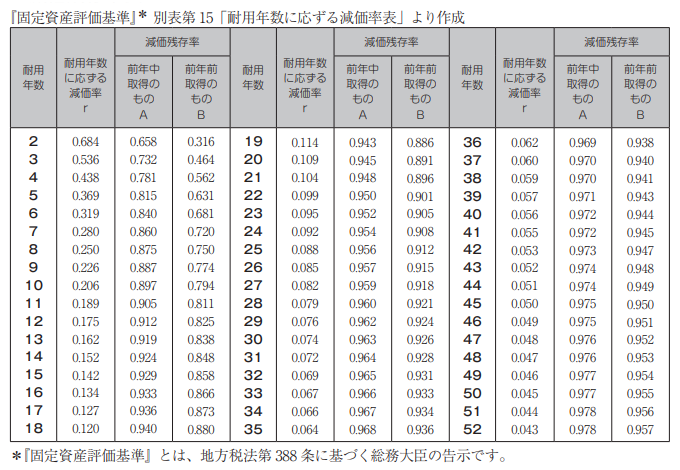

<減価残存率表>

(出典:東京都主税局・都税事務所『固定資産税(償却資産)申告の手引き』)

(2) 課税標準額の算出

各資産の評価額を資産が所在する市区町村ごとに合算した額(決定価格)が課税標準額(1,000円未満は切り捨て)となります。

課税標準の特例の適用を受ける資産がある場合は、該当資産の評価額にそれぞれ特例率を乗じて得た額を基に、課税標準額を算出します。

(3) 税額の算出

課税標準額に基づき、税額を算出します。

課税標準額(1,000円未満切り捨て) × 税率(原則1.4%) = 税額(100円未満切り捨て)

- 市区町村は必要に応じて、1.4%と異なる税率を条例で定めることができます。

- 課税標準額が150万円未満の場合は、課税されません。

<計算例(概算)> 令和7年度申告

(1) 評価額の算出

(2) 課税標準額の算出

評価額の合計=決定価格=課税標準額(課税標準の特例の適用を受ける資産がない場合)

3,398,000円 (1,000円未満切り捨て)

(3) 税額の算出

3,398,000円 × 1.4%(原則)= 47,572円 ⇒ 47,500円 (100円未満切り捨て)

(東京都主税局・都税事務所『固定資産税(償却資産)申告の手引き』一部改変)

【Q7】免税点とは何ですか。また、免税点となる課税標準額はいくらですか。

【A7】

免税点とは、課税標準額が一定の金額未満の場合に課税しないこととされている場合の、その一定の金額をいいます。償却資産においては、課税標準額が150万円未満の場合には固定資産税を課することができないとされています。なお、課税標準額は、各資産の評価額を資産が所在する市区町村ごとに合算した額です。

また、課税標準額の合計が150万円未満(免税点)の場合でも、償却資産申告書の提出は必要ですのでご注意ください。

【Q8】市区町村から先端設備等導入計画の認定を受けました。計画に基づいて取得した設備について、固定資産税を軽減する特例措置を受ける場合の注意点を教えてください。(令和7年4月1日以降に取得したもの)

【A8】

令和7年度税制改正により、令和7年4月1日以降に取得した設備については、税制上の取扱いが異なります。当コラムでは、令和7年4月1日以降に取得した設備について解説します。

この固定資産税を軽減する特例措置を受けるためには、以下の点に留意する必要があります。

- 中小事業者等の定義(資本金・従業員数など)

- 適用期間(令和7年4月1日~令和9年3月31日)

- 対象となる設備の要件(設備の種類、最低取得価額、新品であること、など)

- 償却資産申告書と併せて提出する書類

(1) 税制の概要

①中小事業者等が、②適用期間内に、雇用者給与等支給額を1.5%以上とする賃上げ方針を従業員に表明し、当該賃上げ方針を位置付けて市区町村から認定を受けた「先端設備等導入計画」に基づいて、③一定の設備を新規取得した場合、新規取得設備に係る固定資産税の課税標準が3年間、1/2に軽減されます。また、計画に位置付けた賃上げの方針が3%以上の場合は、5年間にわたって1/4に軽減されます。

- ※令和7年度税制改正により、賃上げ方針の表明が適用要件として必須となりました。

- ※当コラムでは先端設備等導入計画の詳細については割愛しますので、中小企業庁や各市区町村のホームページをご参照ください。

- ※先端設備等導入計画の申請先と償却資産申告書の提出先は異なりますのでご注意ください。

①中小事業者等とは?

先端設備等導入計画の認定を受けられる「中小企業者」とは規模要件が異なります。

賦課期日(1月1日)時点において、

- 資本金もしくは出資金の額が1億円以下の法人

- 資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

ただし、次の法人は、たとえ資本金が1億円以下でも中小事業者等とはなりません。

- 1)同一の大規模法人から2分の1以上の出資を受ける法人

- 2)2以上の大規模法人から3分の2以上の出資を受ける法人

※大規模法人とは、資本金もしくは出資金の額が1億円超の法人又は資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人超の法人、資本金又は出資金の額が5億円以上である法人との間に当該法人による完全支配関係がある法人等をいう。

②適用期間とは?

令和7年4月1日 ~ 令和9年3月31日までの期間(2年間)

③一定の設備とは?

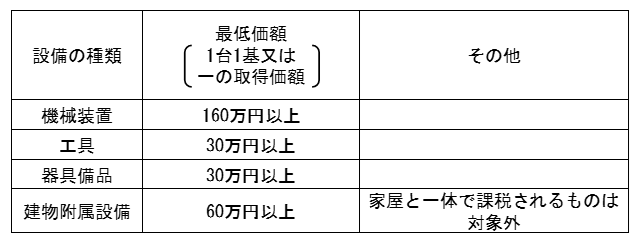

- <先端設備等の要件>

- 下表<対象設備>のうち、年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備であること。

- <対象設備>

- ※1 償却資産として課税されるものに限ります。

- ※2 上記は対象となり得る設備の例であり、市区町村によって対象が異なる場合があります。

<その他の要件>

- 新品で取得したものでなければなりません。中古資産は対象外です。

- 先端設備等導入計画の認定後に設備を取得する必要があります。「経営力向上計画」のように設備の取得後に計画申請を認める特例はありませんのでご注意ください。

(2) 書類の提出

償却資産申告の際に、次の書類を併せて提出する必要があります。(以下は東京都23区内の場合となります。市区町村により異なりますので、申告先の市区町村へご確認ください。)

- ①固定資産税・都市計画税の課税標準の特例に係る届出書

- ②課税標準の特例(中小企業等経営強化法の先端設備等)に係る届出書提出用チェックシート

東京都23区における独自様式です。

※リンクをクリックするとチェックシートをダウンロードできます。 - ③先端設備等導入計画に係る認定申請書(写)

計画の変更申請を行った場合、その申請書も併せて提出します。 - ④先端設備等導入計画に係る認定書(写)

計画の変更申請を行った場合、その認定書も併せて提出します。 - ⑤認定経営革新等支援機関による事前確認書(写)

- ⑥認定経営革新等支援機関が発行する投資計画に関する確認書(写)

- ⑦従業員へ賃上げ方針を表明したことを証する書面(写)

【リース資産で、リース会社が申告を行う場合に必要な追加書類】 - ⑧ リース契約書(写)

- ⑨ 公益社団法人リース事業協会が確認した固定資産税軽減計算書(写)

この連載の記事

プロフィール

佃 百合(つくだ ゆり)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 20年以上、税理士業界に従事。主に法人の税務に関与。現在、中野洋税理士事務所に所属。

過去に開催したセミナーでは税法を分かりやすく解説することに定評がある。 - 主な執筆コラム等

- TKC WEBコラム「初歩から学べる固定資産の税務」

TKC 税務・会計基礎講座「印紙税基礎講座」 - [動画]令和7年分年末調整セミナー「年収の壁で年末調整がさらに大変に!?」

- ホームページURL

- 中野洋税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。