更新日 2023.04.17

TKC全国会 中堅・大企業支援研究会会員

税理士 金子 真一

消費税のインボイス制度について、基本的なルールを理解した後の次なる関心は、インボイス制度で何が変わり、何をしなければならないのかという課題の整理です。インボイス制度は最終的には経理部門が決算・申告をできる体制を構築することがゴールですが、経理部門だけでは解決できない課題も多数存在します。

このような視点から、インボイス制度が与える影響で何が変わるのかを考えることにします。

当コラムのポイント

- インボイス対応による事務フローの見直し

- 交付書面・請求書・帳簿等への影響

- 消費税申告書の様式改正とシステム対応

- 目次

-

1.事務フローが変わる

(1) インボイスの判断、証憑管理

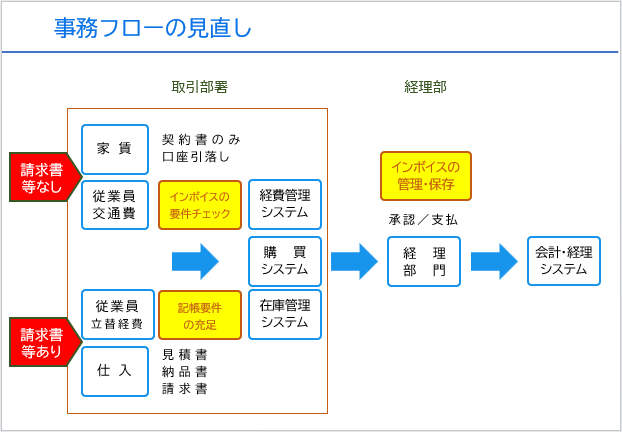

請求書等のある取引と無い取引があります。

請求書等のある取引については、請求書等に基づいてシステムにデータを入力し、金額や支払先を確認して支払います。

請求書等が無い取引については、契約書と口座の引き落とし履歴等の代替でインボイスとするもののほか、3万円未満の公共交通機関のようにそもそもインボイスの保存省略が認められるものがあります。前者については請求書等がある取引と同じですが、後者は担当者からの申し出等に基づき支払い、インボイスの保存義務が適用される旨を帳簿に記載しなければなりません。

インボイス導入後、受け取る請求書等には「インボイス」と書いてないため、インボイスに該当するかどうかを判断する者が必要になります。たとえば、

- 請求書等を受け取った者又はその部署の総務担当者

- 総勘定元帳を統括する経理担当者

- それ以外の第三者

また、どのレベルまでを現場で判断させるのかという点も明確にしておく必要があります。

例えば、受け取る請求書等に登録番号があるかどうか程度であれば現場でも判断できますが、先ほどの契約書と口座の引き落とし履歴等の合わせ技でインボイスに該当することを判断することは困難です。どこまでを現場で判断させ、どこから経理でフォローするのかを決めておきましょう。

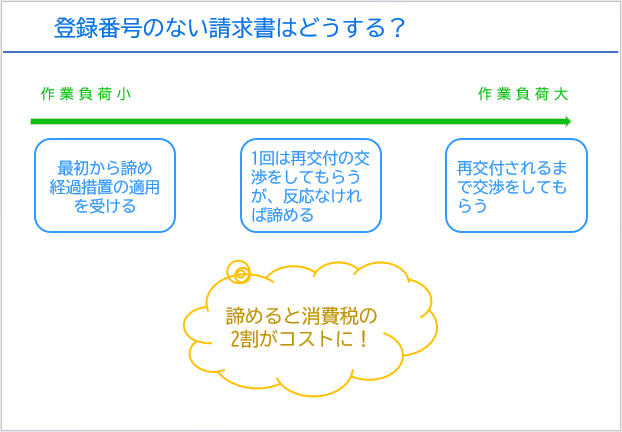

受け取る請求書等がインボイスに該当しない場合は経過措置の適用を受けるため、当該取引に係る仮払消費税の20%(3年間の経過措置の後3年間は50%)を租税公課に振り替える仕訳を起票し、帳簿に記載します。誰が、どのシステムに、どういう情報を登録するかを決め、最終的に会計システムで集計できるようにする必要があります。

意外と負荷が大きいのが帳簿への記載要件です。経過措置の適用を受ける場合は、経過措置の適用を受ける旨を、請求書等の省略の適用を受ける場合はその適用を受けられる旨を記載することとされています。

一つひとつにコメントを記載することは大変ですので、例えばプルダウンで入力者が選択できるようにしておくことが望ましいと考えられます。

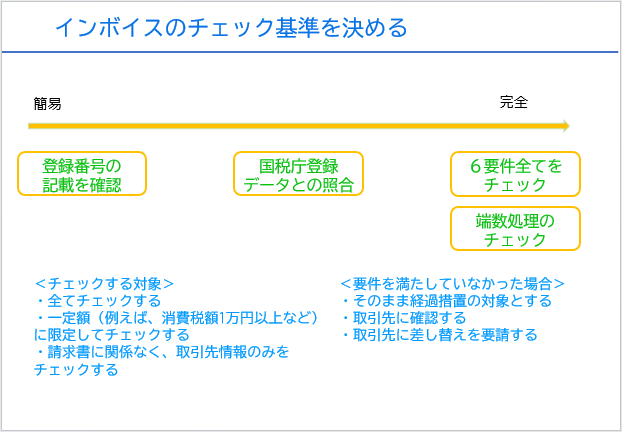

(2) インボイスのチェック

受領したインボイスをチェックするかどうかを含め、どこまで確認するかというルールを決めてください。たとえば

- 登録番号の記載があればOKとする

- 金額基準、たとえば消費税額1万円以上については、国税庁のDBと照合するが、1万円未満は登録番号の記載があればOKとする

- 取引頻度の高い取引先についてはシステムで登録番号を保存しておき、それと合致していればOKとする

- 国税庁のDBと全て自動照合する

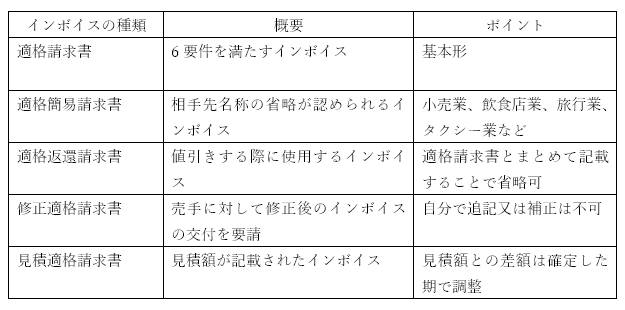

なお、インボイスには次のような種類があり、見積もりでも仕入税額控除は取ることが可能です。

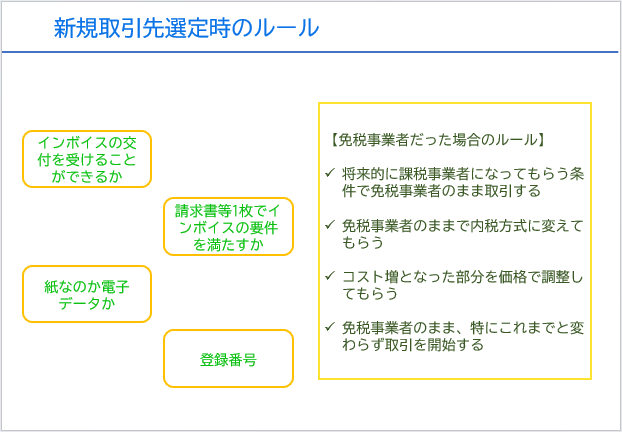

(3) 新規取引先との取引時チェック

新しい取引先と取引を開始する際に、事前にどこまで確認するかというルールも決めておきたいところです。たとえば

- インボイスの交付を受けることができるか

- 請求書等1枚でインボイスの要件を満たすか

- 紙なのか電子データか

- 登録番号

また、新しい取引先が免税事業者であった場合の対処についても整理しておきましょう。将来的に課税事業者になってもらう条件で免税事業者のまま取引するのか、免税事業者のままで内税方式に変えてもらうのか、コスト増となった部分を価格で調整してもらうのか等です。

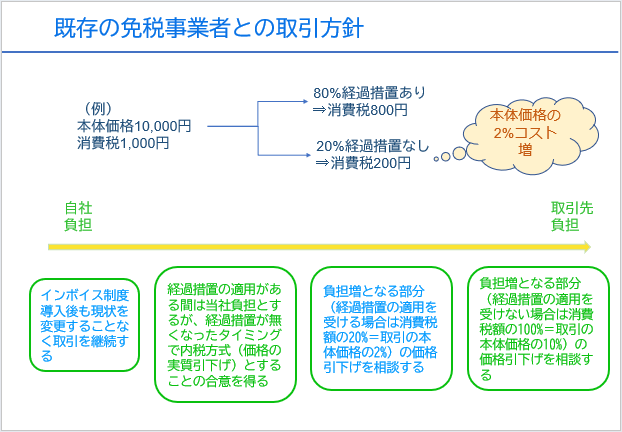

(4)既存の免税事業者との取引方針

既に取引をしている仕入側の事業者が免税事業者の場合の対処についても整理しておきましょう。

経過措置の適用を受けない場合は仕入れコストの10%増となり、経過措置の適用を受ける場合の当面の3年間は仕入コストの2%(消費税額10%の8割が仕入税額控除の対象となるため、残り2割すなわち10%の2割)がコストアップとなります。

そのコスト負担・責任を明確にしておくと良いでしょう。

2.交付書面が変わる

(1) 交付書面の検討

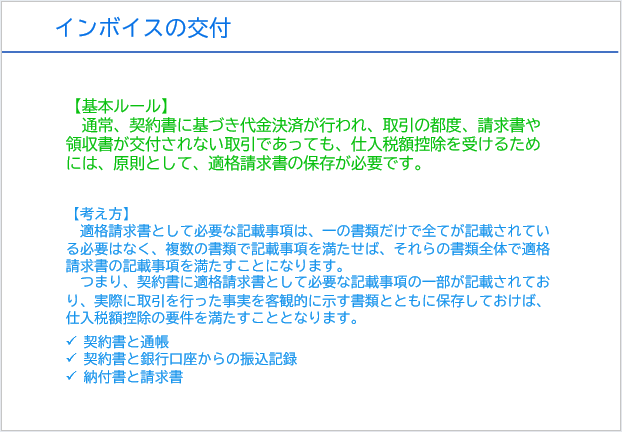

インボイス制度が導入された後、仕入税額控除を取るためには原則インボイスの保管が必要となるため、適格請求書発行事業者にはインボイスの交付義務が課されています。

なお、消費税インボイス制度では、請求書等1枚で全てインボイスの要件を満たす必要はありません。納品書と請求書のように複数の書類でインボイスの要件を満たすことや、契約書と銀行口座からの振込履歴など請求書以外でインボイスの要件を満たすことも考えられます。

実務的には既存の交付資料等を活用してインボイスの要件を具備するのが効率的ですが、請求書等を発行していないケースではこれを機に発行することを検討しても良いと思います。市販の領収書等を使っている場合はこのままその用紙を使い続けるのか、別途手当するのかを検討する必要があります。

悩ましい課題としては、複数の書類でインボイスの要件を満たす場合や請求書以外でインボイスの要件を具備したとしても、買い手である得意先から1枚でインボイスの要件を満たす請求書等の交付を求められた場合に、どう対応するのかも考えておくのが良いでしょう現在の消費税は、端数処理を納税者に委ねています。例えば、お店で複数種類の商品を購入した場合、商品単位で端数処理がされるケースがあります。

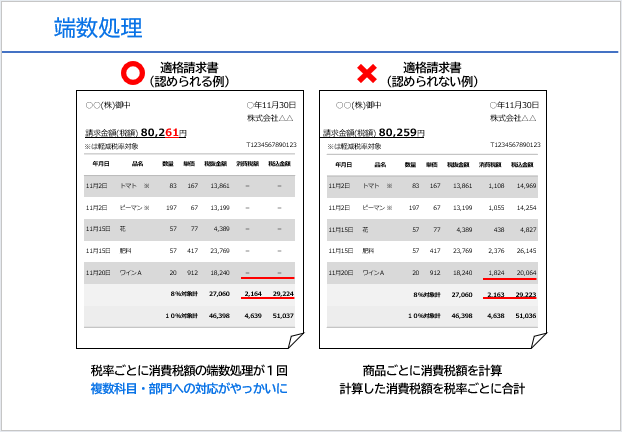

(2) 端数処理

インボイス制度が導入されると、1枚の請求書等につき端数処理は合計欄での1回に限定されます。したがって、各商品の税抜金額合計に税率を乗じて端数処理を行わなければなりません。

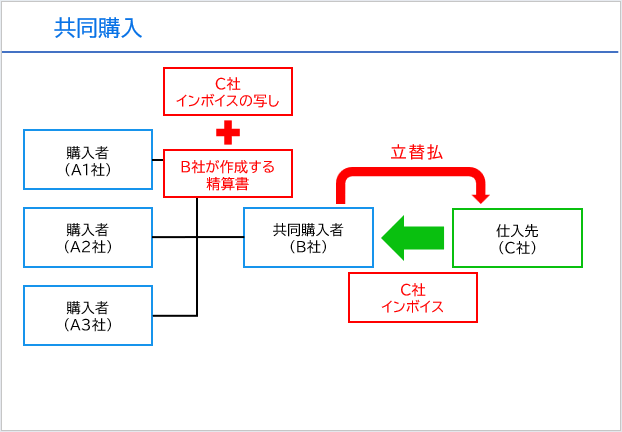

(3) 共同購入

調達業務を集約するケースや共同購入するケースでは、調達会社や共同購入を代表して行う会社(以下、「共同購入者B」)から請求書等の交付はなくメール等で対価の授受が行われるケースがあります。インボイス制度導入後は必ずインボイスが必要となるため、共同購入者Bは取引の形態に応じた書類を購入者A1からA3に交付する必要があります。

- ①共同購入者Bは仕入れた商品を購入者A1からA3に対して販売すると整理すれば、共同購入者Bが作成したインボイスを交付する必要があります。

- ②共同購入者Bは代表として購入し、購入者A1からA3に分配していると整理すれば、共同購入者BはA1、A2、A3との間で分配したことが分かる精算書を作成し、仕入先Cから交付を受けたインボイスの写しと併せて購入者A1からA3へ交付する必要があります。

上記①の場合は、通常の仕入と販売という既存の業務フローに乗せやすいというメリットがある一方、仕入と売上となるため、仮払消費税と仮受消費税が上記②に比べて大きくなります。

上記②の場合は、精算書の作成・交付など新しい業務フローが必要となります。

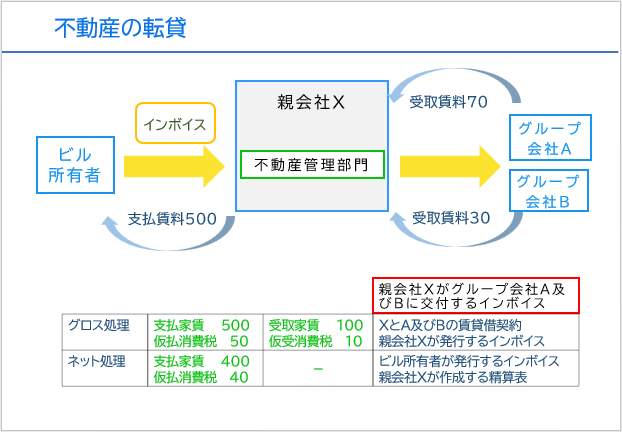

(4) 不動産の転貸

親会社が賃借したスペースをグループ会社に転貸するケースでは、転貸を受けたグループ会社が負担した賃料に対して親会社から領収書等が発行されないケースがあります。現在のままでは転貸を受けたグループ会社はインボイスが無いことになるため、親会社は転貸したグループ会社に対してインボイスを交付する必要があります。

親会社は契約形態によってグロス処理とネット処理が考えられ、それによって親会社が交付するインボイスが異なります。親会社Xがグループ会社A及びBからの賃料を受入賃料として処理する方法をここではグロス処理ということにします。一方、親会社Xが代表として賃借するもののXは単なる名義人であり、グループ会社A及びBのスペースはそれぞれAとBがビル所有者から借りていると整理し、XはA及びBから受領した賃料を支払賃料の戻入とする方法をここではネット処理ということにします。

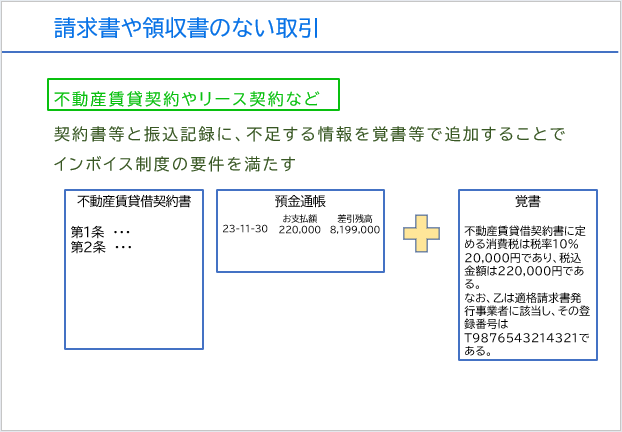

グロス処理の場合、XはA及びBに対して領収書等のインボイスを交付します。不動産賃貸借契約書等に登録番号などを記載し、これと振込記録のセットでインボイスの要件を満たすことでも可能です。

ネット処理の場合は、ビル所有者から受領したインボイスの写しとXが別途作成する精算書をA及びBに交付することでインボイスの要件を満たすことが可能です。

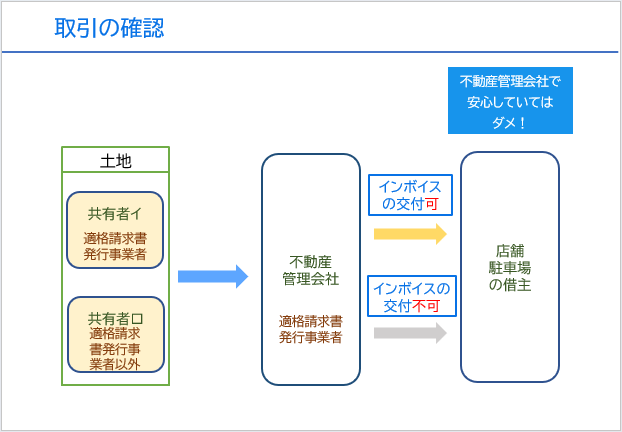

(5) 共同所有の不動産賃貸

相続で承継し、親族で共有する土地を駐車場等で借りるケースがあります。借主と貸主の間に不動産管理会社が入るため借主にとっては貸主の顔は余り見えませんが、貸主が免税事業者である可能性はあります。

貸主が免税事業者の場合、その部分に係る賃料についてはインボイスが交付されませんので注意が必要です。

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。