更新日 2023.05.29

TKC全国会 中堅・大企業支援研究会会員

税理士 宇野 元浩

令和5年度税制改正について、改正の概要と法人課税を中心に主な制度改正の内容を解説します。

当コラムのポイント

- 令和5年度税制改正の概要

- オープンイノベーション促進税制の拡充

- 研究開発税制の見直し

- 目次

-

前回の記事 : 第1回 税制改正の概要と「成長と分配の好循環」の実現に向けた税制措置

1.電子帳簿等保存制度の見直し

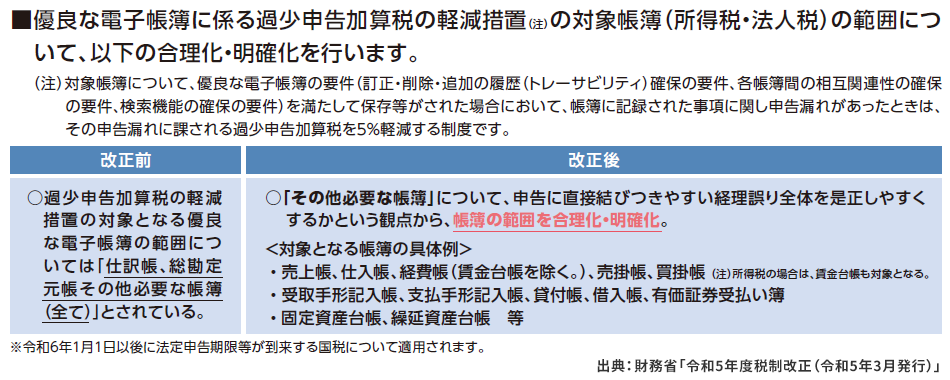

(1) 優良な電子帳簿の範囲の見直し

①改正の概要

過少申告加算税の軽減がうけられる「優良な電子帳簿(所得税・法人税)の範囲」が緩和、限定され、対象帳簿の範囲は次のように改正されました。

(改正前)仕訳帳、総勘定元帳その他必要な帳簿(全て)

(改正後)仕訳帳、総勘定元帳その他必要な帳簿(下記表を参照)

②適用関係

令和6年1月1日以後に法定申告期限等が到来する国税について適用されます。

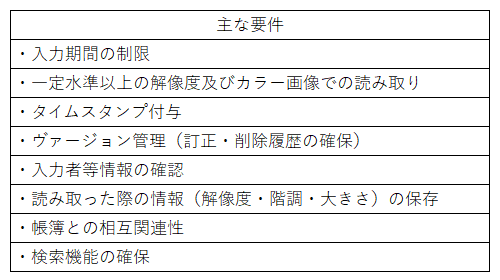

(2) スキャナ保存制度の見直し

①制度の概要

スキャナ保存制度は、決算関係書類を除く国税関係書類(取引の相手方から受領した領収書・請求書等)について、以下の要件の下で、スキャナにより記録された電磁的記録の保存をその書類の保存に代えることを可能とする制度です。

②改正の概要(スキャナ保存要件の緩和)

- 1)国税関係書類をスキャナで読み取った際の解像度、階調及び大きさに関する情報の保存要件が廃止されます。

- 2)国税関係書類に係る記録事項の入力者等に関する情報の確認要件が廃止されます。

- 3)相互関連性要件について、国税関係書類に関連する国税関係帳簿の記録事項との間において、相互にその関連性を確認することができるようにしておくこととされる書類が、契約書・領収書等の重要書類に限定されます。

③適用関係

令和6年1月1日以後に保存が行われる国税関係書類について適用されます。

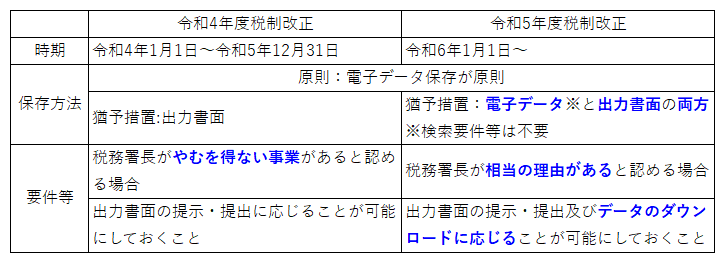

(3) 電子取引情報の電子保存制度の見直し

①改正の概要

1)検索要件の緩和

保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には検索要件の全てを不要とする措置について、対象者が次のようになります。

a.その判定期間における売上高が 5,000 万円以下(現行:1,000 万円以下)である保存義務者

b.その電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る)の提示又は提出の求めに応じることができるようにしている保存義務者

2)確認要件の廃止

電磁的記録の保存を行う者等に関する情報の確認要件は廃止されます。

③適用関係

令和6年1月1日以後に行う電子取引の取引情報に係る電磁的記録について適用されます。

2.税務手続のデジタル化等による利便性の向上

(1) ダイレクト納付の利便性向上

①改正の概要

電子情報処理組織を使用する方法(e-Tax)により行われる期限内申告等と併せてダイレクト納付の手続が法定納期限に行われた場合(その税額が1億円以下である場合に限る。)において、法定納期限の翌日にその納付がされたときは、法定納期限に納付があったものとみなして、延滞税等に関する規定を適用するほか、これに伴う所要の措置が講じられます。

②適用関係

令和6年4月1日以後に行うダイレクト納付の手続について適用されます。

(2) スマートフォン用電子証明書を利用したe-Taxの利便性の向上

①改正の概要

電子情報処理組織を使用する方法(e-Tax)により申請等を行う際に送信すべき電子証明書の範囲が、以下のとおり改正されます。

1)スマートフォンに搭載された署名用電子証明書が加えられます。

2)利用者証明用電子証明書が搭載されたスマートフォンを用いて電子情報処理組織を使用する方法により申請等又は国税の納付を行う際に、識別符号及び暗証符号の入力を要しないこととされます。

②適用関係

令和7年1月1日以後に行う申請等又は同日以後に行う国税の納付について適用されます。

3.国際課税の改正(概要)

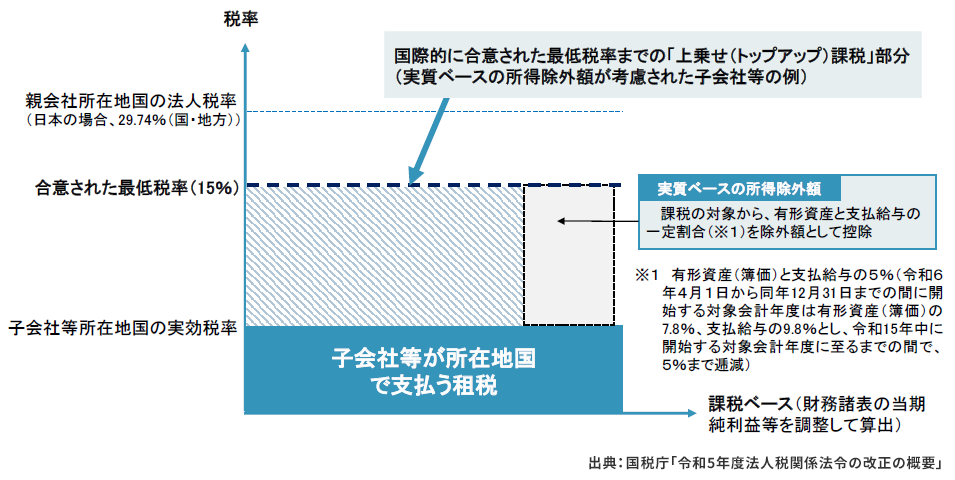

(1) グローバル・ミニマム課税への対応

①制度の概要

軽課税国にある子会社等の税負担が最低税率(15%)に至るまで、親会社で課税を行う制度です。

②適用関係

内国法人の令和6年4月1日以後に開始する対象会計年度から適用されます。

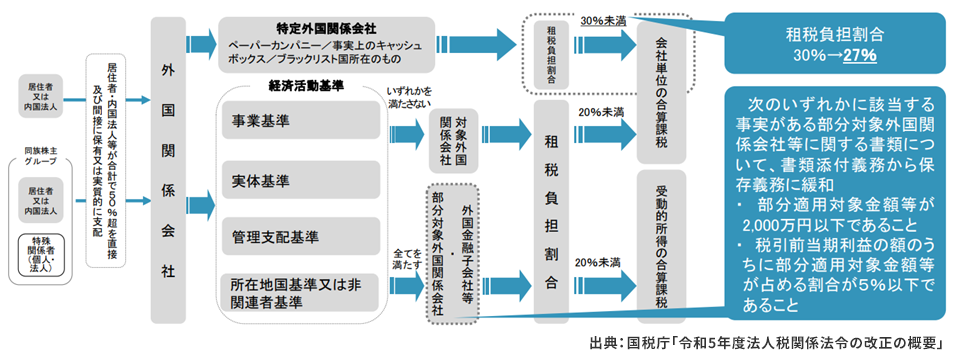

(2) 外国子会社合算税制等の見直し

①改正の概要

1)トリガー税率の引き下げ

特定外国関係会社について、適用免除要件である租税負担割合、トリガー税率が27%(改正前:30%)へ引き下げられました。

2)手続きの簡素化

一定の部分対象外国関係会社等に関する書類について、書類添付義務から保存義務に緩和されました。

②適用関係

内国法人の令和6年4月1日以後に開始する事業年度について適用されます。

了

この連載の記事

プロフィール

税理士 宇野 元浩(うの もとひろ)

TKC全国会 中堅・大企業支援研究会会員(地域会リーダー)

TKC中央研修所税制改正プロジェクトメンバー

TKC全国会中央研修所租税法小委員会委員

TKC企業グループ経営支援プロジェクト(Eプロジェクト)リーダー

- ホームページURL

- 税理士法人エフ・エム・エス

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。