更新日 2024.02.05

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 吉田 公彦

令和6年3月決算にあたり、申告上注意すべき項目について改正事項を中心に解説します。

当コラムのポイント

- 令和5年度税制改正ポイントの整理

- 令和5年度以前の改正点で本年度申告上、留意すべき税制

- 実務上の注意点

- 目次

-

はじめに

2月に入り3月決算の会社については、今年も決算申告業務の時期が近づいてきました。昨年を振り返ってみると、コロナ禍は、感染症の法律上の分類が「5類」に引き下げられたことにより収束をみた一方で、原材料価格の上昇や円安の進行による物価上昇が、国民生活、企業業績に大きな影響を与えました。

そのような中、企業に対して賃上げへの期待が高まり続けており、税制面では賃上げ促進税制の適用を検討する企業も増えてきそうです。また、令和5年税制改正においては、スタートアップ・エコシステムの確立を後押しするためのオープンイノベーション促進税制の拡充、パーシャルスピンオフ税制の創設、毎年恒例となった印象を受ける試験研究費の税額控除の見直し等々、改正事項は多岐にわたっています。何よりも令和5年10月より導入された消費税のインボイス制度は、実務面で大きな影響があります。

本稿では、決算申告作業前のチェックのため、前年からの変更点を中心に、それ以外でも注意を要すると思われる項目を概観していきます。

なお、本稿は大企業向けの税制を中心に扱っており、中小企業に特化した税制については触れていないこと、また、重要な税制であっても事前の計画提出、届出等が必要である等により直前対策という趣旨に合わないものについては割愛していることをご了承下さい。

1.適用税率

防衛費増額のための財源として、法人税率の引き上げも囁かれていましたが、結局、令和6年度の税制改正大綱には盛り込まれませんでした。各税目について、本年度申告において適用される税率の概要は以下の通りで、いずれも前年からの変更はありません。

(1) 法人税

本年度申告に適用される法人税率は23.2%です。

(法法66、H28改正法附則26、27、29)

(2) 地方税

いずれの税目においても、前年度からの変更はありません。

超過税率を採用している地方自治体については、各自治体のホームページ等で税率をご確認下さい。(地法51、地法314の4、地法72の24の7)

また、令和4年度税制改正により外形標準課税適用法人の所得割について、年800万円以下の所得に係る軽減税率が廃止されているのでご注意ください。(地法72の24の7①)

なお、令和6年度税制改正大綱において、外形標準課税の対象法人の見直しがありました。本コラム執筆時点では令和6年度改正税法の公布はされておりませんが、3月決算法人の決算日(3月31日)以前に公布された場合、本改正により新たに外形標準課税の適用が見込まれる法人は、税効果会計において、法定実効税率を見直して繰延税金資産等の計算をおこなう必要があることには注意が必要です。

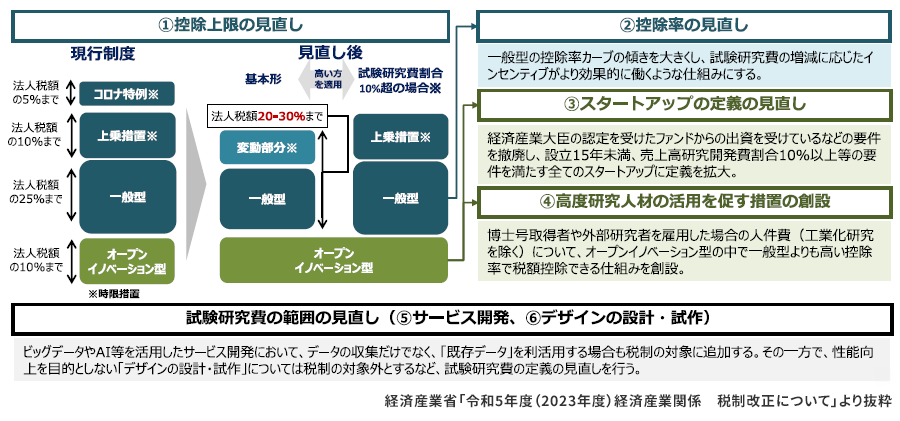

2.研究開発税制の見直し

毎年のように改正のある制度ですが、令和5年度の税制改正においても基本的な枠組みに変更はないものの、いくつかの変更点があります。毎年適用している企業も多い税制であるため、前年からの変更点をまとめます。

(1) 控除上限額、控除率の見直し

控除率のインセンティブがさらに強化されるとともに、控除額が上限に達した企業に対してもインセンティブを機能させるために、控除上限額を変動させる仕組みが導入されています。(措法42の4①②③等)

(2) オープンイノベーション型特別試験研究費の範囲が拡大

- ①研究開発型のスタートアップの範囲拡大

従来の「研究開発型ベンチャー企業」との共同研究及び委託研究に係る試験研究費の額が除かれ、「特定新事業開拓事業者(研究開発型スタートアップ企業)」との共同研究及び委託研究に係る試験研究費の額が追加されました。経済産業大臣の認定を受けたファンドからの出資が必要といった要件が撤廃される等、対象となる企業の要件見直しにより該当社数が従来の200社程度から2,000社程度に増加すると見込まれています。(措令27の4③㉔三、措規20⑦) - ②高度研究業務従事者に対する人件費

一定の「博士号取得者」「外部研究者」の人件費が試験研究を行う者の人件費に占める割合について、対前年度比で3%以上増加する等の要件を満たす場合、一般型よりも高い控除率で税額控除できる仕組みが創設されました。(措法42の4⑲十、措令27の4㉔十五、㉕五)

(3) 試験研究費の範囲の見直し

従来はサービス開発において、「新たに」ビックデータを収集するもののみが対象とされていましたが、「既存の」ビックデータを活用したものも対象として認められるようになりました。(措令27の4⑥一)

また、「性能向上を目的としないことが明らかな」開発業務の一部として考案されるデザインの設計及び施策に要する費用は、試験研究費の範囲から除かれます。

(4) コロナ特例の廃止

コロナ禍前の売上高(基準年度売上高)から一定割合売上が減少したにもかかわらず、試験研究費の額を増加させた場合に受けることができる税額控除上限の上乗せ措置は、期限をもって廃止されており、本年度申告については適用対象外となります。(旧措法42の4③三、⑥三)

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。