更新日 2025.12.22

TKC全国会 中堅・大企業支援研究会 幹事

税理士 畑中 孝介

令和6年度の税制改正において、「交際費等の損金不算入制度」の見直しが行われ、交際費等の範囲から除外される「飲食費」の金額が、これまでの(令和6年3月31日支出分まで)1人5,000円から「10,000円以下」に引き上げられました。

このコラムでは交際費等の基本から実務上の留意点、隣接費用との関係、そして実務上の間違いが多い控除対象外消費税との関係についても解説します。

当コラムのポイント

- 交際費等の概要と飲食接待費50%特例の概要

- 隣接費用との関係(株主総会等の関連含む)

- 控除対象外消費税(インボイスの免税事業者等の論点含む)

- 目次

-

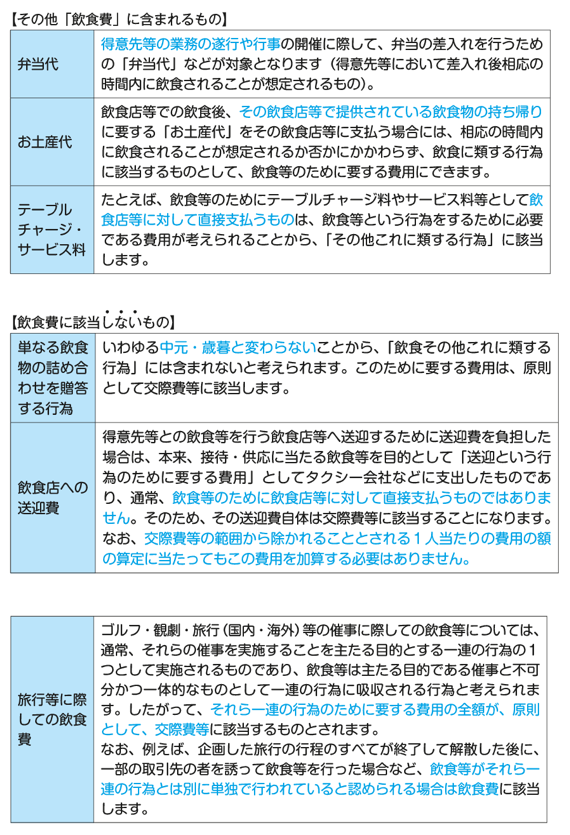

1.飲食費の概要(「社内飲食費」「接待飲食費」「少額飲食費」)

「飲食費」と言ってもひとくくりではなく、金額や誰と行ったかなどで、取り扱いが異なります。

通常、自己の従業員等が得意先等を接待して飲食するための費用以外にも、例えば、以下のような費用が該当します。なお、「社内飲食費」は税法が定義する「飲食費」から除かれます。「社内飲食費」「接待飲食費」「少額飲食費」にわけて、「飲食費」の範囲を検討するとわかりやすいと思います。

(出典:「Q&A知っておきたい交際費の基本」TKC出版)

2.社内飲食費とは

社内飲食費の定義は「もっぱらその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するもの」です。

紛らわしいのは、「親会社の役員等との飲食費」です。資本関係が100%である親会社の役員等であっても相手方としては社外の者となることから、親会社の役員等との飲食は社内飲食費には該当せず、接待飲食費や少額飲食費となります。

3.接待飲食費

飲食その他これに類する行為のために要する費用(社内飲食費を除く)で、かつ、法人税法上で整理・保存が義務付けられている帳簿書類(総勘定元帳や飲食店等から受け取った領収書、請求書等)に飲食費であることを明らかにするため、以下の事項が記載されていることが必要です。

(出典:「Q&A知っておきたい交際費の基本」TKC出版)

このうち、②は社内飲食費でないことを明らかにするためのものであり、原則として、飲食等を行った相手方である社外の得意先等に関する事項を「○○会社・□□部、△△◇◇(氏名)、卸売先」というように相手方の氏名や名称の全てを記載する必要があります。

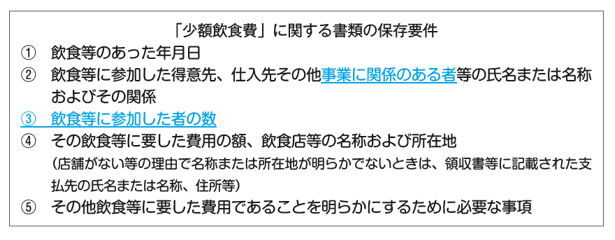

4.少額飲食費

1人当たり10,000 円以下の飲食費で、以下の書類の保存要件を満たしているものについては、交際費等に該当しないこととされています。

なお、上記「接待交際費に関する書類の保存要件」との違いは、「③飲食等に参加した者の数」を記載することです。

(出典:「Q&A知っておきたい交際費の基本」TKC出版)

5.少額飲食費となる「1万円基準」の考え方

1次会・2次会など複数にわたって行われた場合、それぞれの行為が単独で行われていると認められるとき、たとえば、全く別の業態の飲食店等を利用しているときなどには、それぞれの行為に係る飲食費ごとに判定を行って差し支えないとされています。

それら連続する飲食等が一体の行為であると認められるとき、たとえば、実質的に同一の飲食店等で行われた飲食等であるにもかかわらず、その飲食等のために要する費用として支出する金額を分割して支払っていると認められるときなどには、その行為の全体に係る飲食費を基礎として判定されることになります。

この連載の記事

-

2025.12.22

第5回(最終回) ケーススタディ「これって交際費?」

-

2025.12.22

第4回 飲食費の取り扱いに注意!

-

2024.12.05

第3回 ミスの多い控除対象外消費税の処理

-

2024.12.05

第2回 交際費と隣接費用との関係

-

2024.11.25

第1回 交際費の概要と飲食接待費50%特例の概要

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。