更新日 2025.04.21

TKC税務研究所 特別研究員

鈴木 久志

近年、益々、法人事業税において外形標準課税の重要性が増している現状において、その基本的な仕組みを理解しておくことは非常に意義のあることと考えます。本稿では、外形標準課税制度についての理解を深めていただくベースとして、その仕組みなどをできるだけ分かりやすく解説したいと思います。本稿が外形標準課税の理解の一助となれば幸いです。

当コラムのポイント

- 外形標準課税の基本的な仕組み

- 税制改正の影響

- 分割基準の概要

- 目次

-

1.分割基準

国税である法人税の場合、複数の地方団体に何か所の事務所があろうとも、基本的には、納税地の税務署に申告書を提出し、納税するということでよいのですが、地方税の場合、住民税や事業税などは、複数の地方団体に事務所又は事業所(以下「事務所等」といいます。)があると、その事務所等があるそれぞれの地方団体に対して、一定の分割基準によって、分割した住民税や事業税などをその事務所等が所在する各地方団体に申告し、納付する必要があります。

そのような複数の地方団体に対して、住民税の法人税割や事業税などを納めるに当たっては、計算の基礎となる課税標準を分割するという作業が必要になり、全国各地に事務所等を有する法人からは、その計算が面倒で結構手間であるという話をよく聞きます。

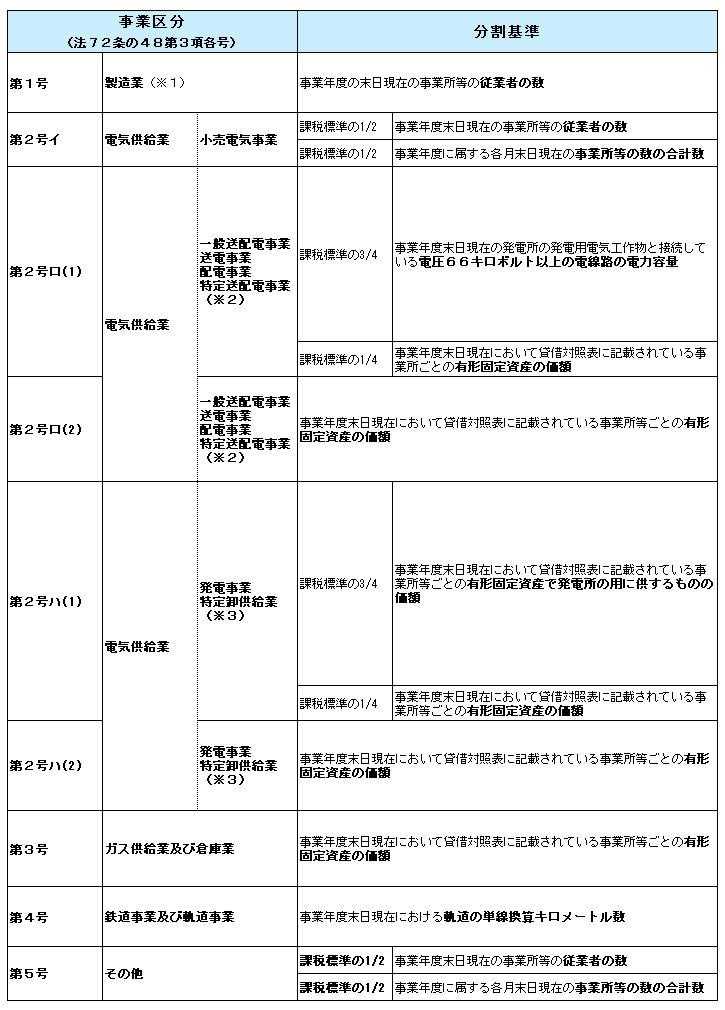

法人事業税の場合、地方税法第72条の48第1項において「二以上の道府県において事務所又は事業所を設けて事業を行う法人」を「分割法人」と定義し、「当該事業に係る課税標準額の総額を『分割基準』により関係道府県ごとに分割し、その分割した額を課税標準として、関係道府県ごとに事業税額を算定し、これを関係道府県に申告納付しなければならない」と規定しています。

さらに、同条第3項には、「『分割基準』とは、次の各号に掲げる事業の区分に応じ、当該各号に定めるところにより、課税標準の総額を関係道府県ごとに分割する基準をいう。」と規定しており、具体的には、次の表のようになっています。

- ※1 資本金又は出資金額が1億円以上の製造業を行う法人の工場の従業者については、当該従業者の数に、工場の従業者の数(奇数の場合には、その数に1を加えた数)の1/2に相当する数を加算することとされている(法72の48④一)。

- ※2 いずかの道府県において発電所又は蓄電用の施設の発電等用電気工作物と電気的に接続している電線路がある場合は第2号ロ(1)、それがない場合は同(2)に該当することになる。

- ※3 事業所等の固定資産で発電所又は蓄電用の施設の用に供するものがある場合は第2号ハ(1)、それがない場合は同(2)に該当することになる。

表を見ていただくとお分かりのように、かなり細かい区分になっておりますが、第2号から第4号までは、電気供給業、ガス供給業及び倉庫業、鉄道事業及び軌道事業という限定的な事業についての区分であり、多くの場合、第1号の製造業又は第5号のその他に区分されることになろうかと思います。

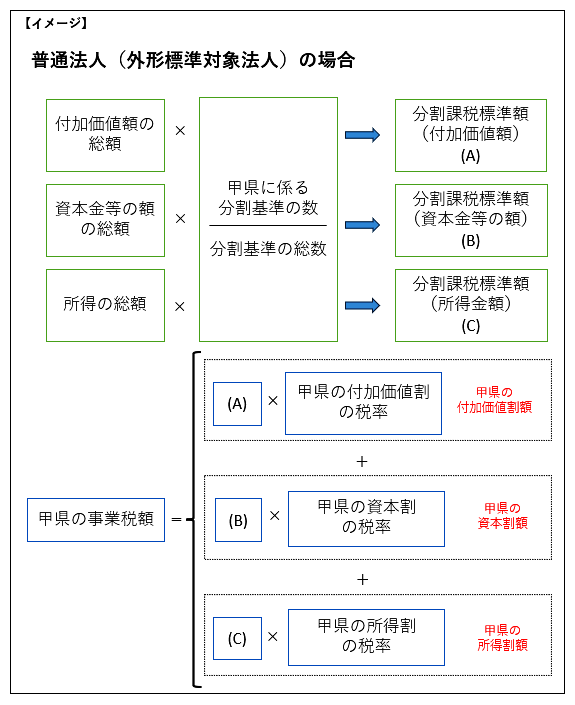

具体的な分割の計算のイメージとしては、例えば、外形標準課税法人で、甲県、乙県に事業所を有する場合における甲県の事業税の計算は、下図のように、甲県に係る付加価値割、資本割、所得割の額(各課税標準額)を算出し、当該課税標準額に甲県におけるそれぞれの税率を適用して計算した税額を合計するということになります。

上のイメージ図では、最初に、①付加価値割、資本割、所得割のそれぞれの課税標準の総額に、事業区分に応じた分割基準による割合を乗じて、甲県分のそれぞれの分割課税標準額を算出し、②その算出した分割課税標準額に甲県の付加価値割、資本割、所得割のそれぞれの税率を乗じて、甲県の付加価値割額、資本割額、所得割額を算出して、③それらを合計するという手順になっています。乙県についても、同様の方法によって計算することになります。

なお、分割基準に関する詳細な取扱いについては、県通知第3章第2節の9の1から9の14までに記載がありますので、そちらをご参照ください。

この連載の記事

-

2025.04.21

第6回(最終回) おわりに

-

2025.04.21

第5回 分割基準

-

2025.04.14

第4回 特定内国法人の課税標準

-

2025.03.31

第3回 資本割、所得割及び収入割の課税標準

-

2025.03.31

第2回 付加価値割の課税標準

-

2025.03.27

第1回 法人事業税の概要(外形標準課税を中心に)

プロフィール

鈴木 久志(すずき ひさし)

TKC税務研究所 特別研究員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。