更新日 2025.09.01

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 海外展開支援研究会 研修部会委員

税理士 中垣 光博

国境をまたぐ取引の取扱いとして、消費税には、内外判定、輸出免税等、輸入消費税、電気通信利用役務の提供に対する課税といった制度があります。これらの海外取引に関係する消費税法の制度について解説いたします。

当コラムのポイント

- 取引が「国内において」行われたかどうかの判定

- 輸出免税等と輸入消費税

- 電気通信利用役務の提供に対する課税

- 目次

-

1.海外取引に係る消費税の概要

(1) 国内取引の課税対象

消費税法第4条には、「国内において事業者が行った資産の譲渡等(※)には、消費税を課する」と規定されており((※)資産の譲渡等とは、事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供をいいます)、消費税の課税対象を決める4要件は、以下の通りです。

- ① 国内において行うもの

- ② 事業者が事業として行うもの

- ③ 対価を得て行うもの

- ④ 資産の譲渡及び貸付け並びに役務の提供であること

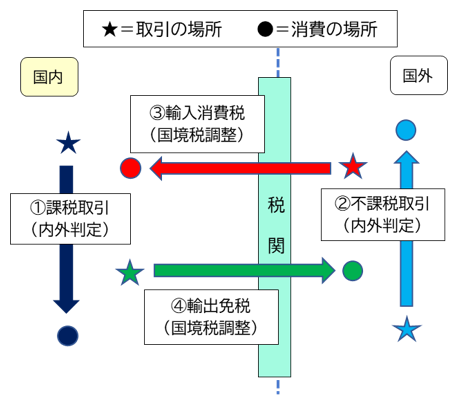

消費税の課税対象は、消費税と呼ばれながら「消費」ではなく、商品の売買やサービス提供といった事業者の「取引」に着目して決められています。海外取引に係る消費税では、「国内において」という要件、「取引の場所」と「消費の場所」がポイントとなります。

(2) 海外取引に係る消費税の制度

国内の消費支出に担税力を見出して課税する消費税制は、原則として「取引の場所」が国内か否かで「国内において」行われたかを判定します(内外判定)。しかし、海外取引では「取引の場所」と「消費の場所」が異なるため、原則通りに「取引の場所」で課税の有無を決定すると、国内における消費に課税する消費税の趣旨に反する結果となります。そこで、海外取引の場合は、「取引の場所」ではなく「消費の場所」で課税の有無を決定することとしています。この内外判定を修正するルールが、輸出免税等と輸入消費税です。輸出免税は、国内から国外に資産等が持ち出されるとき、「消費の場所」は国外であるから、「取引の場所」は国内でも消費税の課税を免除するというものです。反対に輸入消費税は、国内に貨物が持ち込まれるとき、「消費の場所」は国内であるため、「取引の場所」は国外でも消費税を課税するというものです。電気通信役務の提供に対する課税は、いわば役務版の輸入消費税であり、国外の事業者からインターネットを通じて提供され、国内で消費されるデジタルサービスについて消費税を課税する仕組みです。

出典:『海外取引の消費税 実務のとらえ方』(税務研究会出版局)伴 忠彦 著

2.内外判定

(1) 内外判定の原則

内外判定とは、消費税の課税対象の要件である国内取引かどうかを判定することを指します。原則としては、以下の場所が国内か否かで内外判定を行います。

- ① 資産の譲渡や貸付けの場合は、譲渡や貸付けが行われる時におけるその資産の所在場所

- ② 役務の提供の場合は、役務の提供が行われた場所

(2) 内外判定の割り切り基準

所在場所が明らかな有形資産の譲渡や貸付け、提供場所がはっきりしている役務については、原則的な内外判定方法が問題となることはありません。しかし、目に見えない無形資産の譲渡や貸付け、提供場所がはっきりしていない役務の場合、取引の場所や消費の場所が明確にならないことがあります。このような場合には、必ずしも消費の場所で課税されるわけではないことを承知の上で、例外的に割り切って判定することとしており、内外判定の基準となる場所を、以下の通り別途定めています(割り切り基準)。

- ① 無形資産の譲渡、貸付けの場合、特許権等についてはその登録地、ノウハウ等については譲渡又は貸付けを行う者の住所地

- ② 役務の提供場所が不明の場合、役務提供者の事務所等の所在地

この連載の記事

-

2025.09.22

第3回(最終回) 電気通信利用役務の提供の課税と事例研究

-

2025.09.01

第2回 輸出免税等と輸入消費税の課税

-

2025.09.01

第1回 海外取引に係る消費税の概要と内外判定

プロフィール

税理士 中垣 光博(なかがき みつひろ)

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 海外展開支援研究会 研修部会委員

- 略歴

- 大学卒業後、コンパッソ税理士法人に入所し、運送業、小売業、建設業、製造業、飲食業等の税務申告業務に従事。その後、さくら綜合事務所において証券化業務、組織再編業務、事業承継コンサルティング業務に従事。

2007年11月、税理士法人TGNあすなを設立、独立して現在に至る。 - 主要著書

-

- 『SPC&匿名組合の法律・会計税務と評価』(清文社)(共著)

- 『外国税額控除制度を乱用する取引にかかる同制度の適用の可否』

- 『特定目的会社等における21年度改正のポイント』(税務弘報)

- 『三菱UFJ銀行海外展開支援サイト』記事執筆

- ホームページURL

- 税理士法人TGNあすな

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。