更新日 2026.07.10

株式会社 KPMG Forensic & Risk Advisory

マネージングディレクター

公認会計士 林 稔

従前より、子会社(特に海外子会社)の不正に悩む日本企業が後を絶ちません。そこで、当コラムにおいて、5回にわたり近年の不正事例の傾向や注意すべき法規制の動向、不正の原因および必要な対策とその実務事例を解説します。

当コラムのポイント

- 最近の傾向として、経営者不正が増加している

- 国内外の内部通報や取引先管理に係る法規制には注意を要する

- 不正の最大の原因は「一人仕事」であり一人仕事対策が不正対策の基本だが、今後はデータを有効に活用したモニタリング手法の高度化が必要不可欠な時代となる

- 目次

-

前回の記事 : 第1回 最近の国内外の不正リスク事例の傾向と注意点

1.国内の法規制で注意すべき動向

(1) 取適法の施行

取引先管理の観点で国内において注意すべき法規制は、2026年1月に施行された取適法が挙げられます。従前の下請法と同様に、注文書等の交付義務や納入後60日以内の支払の義務が定められていることに加え、手形払いや振込手数料の相殺が禁止されました。さらに資本金基準だけでなく、従業員数基準が導入されたほか、運送取引も対象に含まれたため、適用対象範囲が拡大しました。各企業は、取引先のマスター登録時に、取適法の適用対象先か否かを確認してから登録し、取適法が禁じる支払条件とならない仕組みや適時に価格協議を実施していることを確認する仕組みの構築が不可欠です。

また、近年、公正取引委員会からの勧告・警告を受けた企業数は相当数に上ります。さらに、現在、企業取引委員会でサプライチェーン全体に係る法規制の強化が議論されており、近い将来に独占禁止法等の見直しや運用強化が行われる可能性が高い状況です。

(2) 公益通報者保護法の改正

2026年12月に公益通報者保護法の改正法が施行されますが、いくつかの要注意点があります。まず、通報者として保護される対象に、フリーランスが加わります。そのためフリーランスへの通報窓口の周知・説明が必要となります。また、通報内容を通報者の了解なく共有できる従事者を指定しなければなりません。例えば、子会社の従業員からの通報があった際に、子会社の管理責任者を従事者として指定しないまま、通報者の了解なく子会社の管理責任者と通報内容を共有する行為は法令違反となり罰則が科されます。

(3) 個人情報保護法の改正の方向性

個人情報保護法は2026年4月7日に改正法案が閣議決定され、同年5月26日に衆議院を通過しました。主な改正内容は、身体の一部の特徴(顔認証・指紋等)を含む情報は本人がいつでも利用停止等を請求できること、統計データ等の作成のための第三者への情報提供は一定要件を満たす場合は本人同意を不要とすること、などが挙げられます。さらに、最大の注目点は、課徴金制度の導入です。個人情報の違法な取扱いにより財産上の利益を得た場合、売上高に一定率を乗じた金額を課徴金として課されることになり、現在の最高罰金額1億円を大きく上回る制裁が制度化されます。

2.海外の法規制で注意すべき動向

(1) 中国版下請法

中国では「中小企業代金支払保障条例」が2025年6月から施行され、大手企業は引渡日から中小企業への60日以内の支払義務があるなど、日本の取適法と同じような義務を大手企業に課しています。中国子会社においては、国務院が承認した中小企業区分基準や中小企業規模類型自己診断ミニプログラム等を参考に、取引先が大手企業・中小企業に該当するか否かを確認し、適法な支払条件の設定などを徹底する必要があります。

(2) EU各国のDD法

EU各国は、EUコーポレート・サステナビリティ・デューデリジェンス指令に基づき、2029年7月以降に従業員数や売上高等の規模要件を満たす企業は、人権・環境に係るデューデリジェンス(DD)の実施が義務付けられます(フランスやドイツでは先行して法制度化されています)。そのため、今後、EUの大企業との取引を日本企業が行う場合、当該日本企業は取引先への人権・環境DDを行うことの取引契約書への明記と契約義務化の要求を受けるケースが増えると想定されます。

また、現在も米国等の制裁リストにある取引先と取引した場合、経済制裁を受けるリスクがあるため、日本企業は米国等の経済制裁に係る法規制を遵守せざるを得ません。今後、日本企業はEUとの取引でも契約義務を通じてEUの法規制も遵守せざるを得ません。こうした動向を踏まえ、日本企業は、海外子会社の取引先マスター登録の中に経済制裁リストなどに該当する取引先がないこと、取引先マスター登録時に人権・環境に係るDDを実施したことを確認するプロセスが必要になります。

(3) 海外各国の内部通報に係る法規制

海外の内部通報に係る法規制では、特にEU各国の法規制に注意を要します。2021年12月に施行されたEU 公益通報者保護指令に基づき、EU各国は内部通報者を保護する法制度を施行しています。EU各国の法令では、内部通報制度の導入は、企業と従業員代表等との事前同意または協議・共同決定が必要と定められています。合意を要する国、協議を要する国等は、各国の法令により異なります。

また、海外子会社の従業員が日本の親会社に通報する際には個人情報が含まれることが多いので、各国の個人情報保護法が定める個人情報の国外移転に係る合意手続を確認する必要があります。EU各国や中国などでは、かなり厳格な法的要件をクリアする必要があります。

3.海外の法務リスク対応に有用な対策

海外各国の法規制を前もって把握することが肝要ですが、実務上の対応事例を以下に記載します。

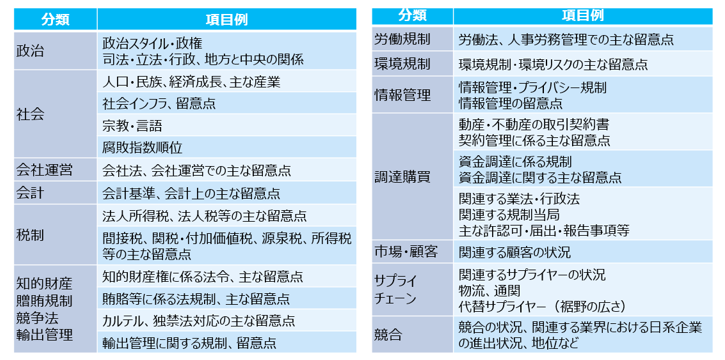

(1) 各国別プロファイリング資料

各国・地域別に、次の図表に示した項目について、A4サイズで2-3ページ、もしくはA3サイズで1ページ程度の分量で情報を整理して適時に更新することが推奨されます。

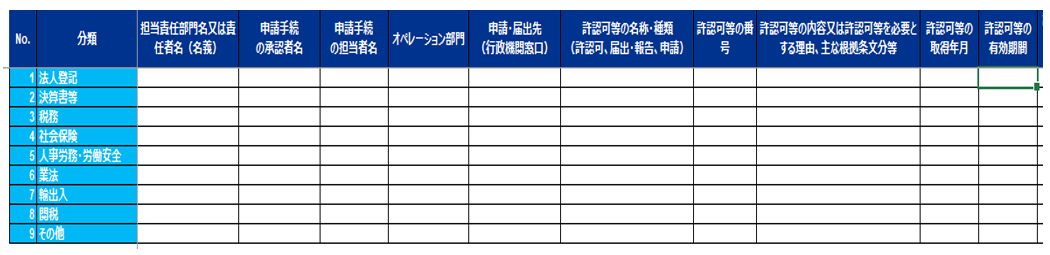

(2) 許認可・届出・報告事項の一元管理台帳

グループ各社ごとに、次の図表に示した情報を作成し、適時に更新することが推奨されます。

(3) インテリジェンス機能の強化

法令が改正されてから初めて対応するのでは、法務リスクに適切に対応することは困難です。そのため、数年後の法改正を見越して、事前に対応体制を構築することが肝要です。ただ、国内法の改正動向は各省庁のウェブサイトで確認できますが、海外の法規制は簡単ではなく、法律事務所からの情報配信で把握できるものの情報量やタイムリーさに限界があります。そのため、各国の法改正を含む様々な情報を収集・分析する「インテリジェンス機能」を構築することの重要性が増しています。公開情報だけでも相当のボリュームになりますので、どの国の、どのような公開情報を注視していればよいのか等について、専門的に情報を収集、分析する必要性が高まっています。今後、企業のインテリジェンス機能は、取締役の善管注意義務の一要素になると想定されます。

4.基本用語の整理

最後に、当コラムで出てくる重要な概念について、以下に用語の定義を記載しておきます。

(1) 内部通報・公益通報

内部通報とは、企業・組織内で行われている法令違反・不正行為・ハラスメント等について、従業員や関係者が、企業等が管理する内外の通報窓口に報告することです。内部通報のうち、法令違反に係る相談を公益通報と呼びますが、実務上は区別が難しいです。両者とも、目的は不正等の早期発見と是正、組織の健全性維持にあります。

なお、内部告発とは、従業員や関係者が、企業等が管理していない行政機関・報道機関・外部団体など社外へ公表・通報する行為であり、内部通報とは区別されます。

(2) デューデリジェンス(DD)

デューデリジェンスとは、M&A等の投資、取引開始前に、対象企業・相手先について財務・法務・事業内容・リスクなどを調査・確認することで、DDとも呼ばれます。リスクに応じて手続の程度は異なりますが、将来の損失を防ぐ目的で実施されます。

(3) 経済制裁リスク

経済制裁リスクとは、ある企業等との取引が各国政府や国際機関による制裁措置(輸出禁止、資産凍結、送金制限など)に違反することで法的処分や損失を被るリスクのことです。例えば、制裁対象企業との取引により、罰金・取引停止・信用失墜などが発生する可能性があります。

(4) インテリジェンス機能

インテリジェンス機能とは、企業が意思決定を行うために、例えば、市場動向、競合情報、経済安全保障リスク、不正兆候などを調査・分析し、経営判断やリスク管理に有用な知見として活用する機能のことです。

〈 第3回へつづく 〉

この連載の記事

-

2026.08.03

第3回 国内外に共通する不正の原因と今後に重要かつ必要な対策

-

2026.07.10

第2回 最近の注意すべき法規制の動向と必要な対策

-

2026.06.25

第1回 最近の国内外の不正リスク事例の傾向と注意点

テーマ

プロフィール

公認会計士 林 稔(はやし みのる)

株式会社 KPMG Forensic & Risk Advisory

マネージングディレクター

- ホームページURL

- 株式会社 KPMG Forensic & Risk Advisory

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。