更新日 2015.07.27

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 福田 武彦

日本公認会計士協会「監査委員会報告第66号」が見直され、平成27年5月26日に「繰延税金資産の回収可能性に関する適用指針(案)」が公表されました。当コラムでは、今回公表された「適用指針(案)」の見直しの内容と実務に与える影響を2回にわたってわかりやすく解説します。

1.実務に与える影響は?

①(例示区分4)⇒(分類2)の場合

監査委員会報告第66号では(例示区分4)だった企業が、適用指針(案)では(分類2)となるケースを考えてみましょう。

【設例】

- 過去において(分類2)に該当していた。

- 当期において、災害による損失により重要な税務上の欠損金が生じる見込みであることから、(分類4)に係る分類の要件を満たす。

- ただし、将来の一時差異等加減算前課税所得を見積った場合に、将来において5年超にわたり一時差異等加減算前課税所得が安定的に生じることが合理的に説明できる。(分類2)

(1) 過年度の実績

| 3年前 | 2年前 | 1年前 | 当期 | (残高) | |

|---|---|---|---|---|---|

| 事業年度 | ×-3年度 | ×-2年度 | ×-1年度 | ×0年度 | ×0年度 |

| (経常利益) | 100 | 100 | 100 | 100 | |

| 災害損失 | - | - | - | △800 | |

| (税引前当期純利益) | 100 | 100 | 100 | △700 | |

| (加算)賞与引当金 | +200 | +210 | +220 | +230 | +230 |

| (加算)貸倒引当金繰入超過 | +300 | +300 | |||

| (減算)賞与引当金認容 | △190 | △200 | △210 | △220 | |

| (減算)貸倒引当金繰入認容 | |||||

| (課税所得) | 110 | 410 | 110 | △690 | |

| 企業の分類 | (分類2) | (分類2) | (分類2) | (分類2) | |

(2) 将来の業績予測

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | |

|---|---|---|---|---|---|---|

| 事業年度 | ×1 年度 |

×2 年度 |

×3 年度 |

×4 年度 |

×5 年度 |

×6 年度 |

| (経常利益) | 100 | 100 | 100 | 100 | 100 | 100 |

| 災害損失 | - | - | - | - | - | - |

| (税引前当期純利益) | 100 | 100 | 100 | 100 | 100 | 100 |

| (加算)賞与引当金 | +240 | +250 | +260 | +270 | +280 | +290 |

| (加算)貸倒引当金繰入超過 | ||||||

| (減算)賞与引当金認容 | △230 | △240 | △250 | △260 | △270 | △280 |

| (減算)貸倒引当金繰入認容 | △300 | |||||

| (課税所得) | 110 | △190 | 110 | 110 | 110 | 110 |

| (減算)賞与引当金認容 | +230 | |||||

| (減算)貸倒引当金繰入認容 | +300 | |||||

| 一時差異等加減算前 課税所得 |

340 | 110 | 110 | 110 | 110 | 110 |

*繰延税金資産の計上額

(例示区分4)の場合:賞与引当金230×30%=69

(分類2)の場合:(賞与引当金230+貸倒引当金繰入超過300)×30%=159

②(例示区分4)⇒(分類3)の場合

監査委員会報告第66号では(例示区分4)だった企業が、適用指針(案)では(分類3)となるケースを考えてみましょう。

【設例】

- 過去において業績の悪化に伴い重要な税務上の欠損金が生じており(分類4)に該当していた。

- 当期においても、(分類4)に係る分類の要件を満たす。

- 当期に代替的な原材料が開発されたことにより業績の回復が見込まれ、その状況が将来も継続することが見込まれる場合で、将来においておおむね3年から5年程度は一時差異等加減算前課税所得が生じることが合理的に説明できる。(分類3)

(1) 過年度の実績

| 3年前 | 2年前 | 1年前 | 当期 | (残高) | |

|---|---|---|---|---|---|

| 事業年度 | ×-3年度 | ×-2年度 | ×-1年度 | ×0年度 | ×0年度 |

| (経常利益) | △800 | △100 | △100 | 50 | |

| 特別損益 | - | - | - | - | |

| (税引前当期純利益) | △800 | △100 | △100 | 50 | |

| (加算)賞与引当金 | +200 | +210 | +220 | +230 | +230 |

| (加算)貸倒引当金繰入超過 | +300 | +300 | |||

| (減算)賞与引当金認容 | △190 | △200 | △210 | △220 | |

| (減算)貸倒引当金繰入認容 | |||||

| (課税所得) | △790 | 210 | △90 | 60 | |

| 企業の分類 | (分類4) | (分類4) | (分類4) | (分類3) | |

(2) 将来の業績予測

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

|---|---|---|---|---|---|

| 事業年度 | ×1 年度 |

×2 年度 |

×3 年度 |

×4 年度 |

×5 年度 |

| (経常利益) | 100 | 100 | 100 | 100 | 100 |

| 特別損益 | - | - | - | - | - |

| (税引前当期純利益) | 100 | 100 | 100 | 100 | 100 |

| (加算)賞与引当金 | +240 | +250 | +260 | +270 | +290 |

| (加算)貸倒引当金繰入超過 | |||||

| (減算)賞与引当金認容 | △230 | △240 | △250 | △260 | △280 |

| (減算)貸倒引当金繰入認容 | △300 | ||||

| (課税所得) | 110 | △190 | 110 | 110 | 110 |

| (減算)賞与引当金認容 | +230 | ||||

| (減算)貸倒引当金繰入認容 | +300 | ||||

| 一時差異等加減算前 課税所得 |

340 | 110 | 110 | 110 | 110 |

*繰延税金資産の計上額

(例示区分4)の場合:賞与引当金230×30%=69

(分類3)の場合:(賞与引当金230+貸倒引当金繰入超過300)×30%=159

2.適用初年度の取扱い

①「会計上の変更及び誤謬の訂正に関する会計基準」の適用について

本適用指針の適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱うことになります。(第49項)

*「会計方針の変更」とする理由(第114項)

- ☑(1)監査委員会報告第66 号は、日本公認会計士協会が公表した監査・保証実務委員会報告のうち会計処理の原則及び手続を定めたものであるため、会計基準等に該当する(企業会計基準適用指針第24 号「会計上の変更及び誤謬の訂正に関する会計基準の適用指針」第5 項(5))。

- ☑(2)本適用指針は、監査委員会報告第66 号に定められる繰延税金資産の計上額を算定するための会計処理の原則及び手続を変更する内容を含んでいる。

- ☑(3)本適用指針の適用によって生じる変更は「新たに入手可能となった情報」に基づいたものではなく、会計上の見積りの変更(企業会計基準第24 号第4 項(7))に該当しない。

(参考)企業会計基準第24号「会計上の変更及び誤謬の訂正に関する会計基準」

| 会計上の変更 | 定義 | 処理内容 |

|---|---|---|

| 会計方針の変更 | 従来採用していた一般に公正妥当と認められた会計方針から他の一般に公正妥当と認められた会計方針に変更すること |

遡及処理「遡及適用」 (原則として変更後の会計方針を遡って適用する。) |

| 表示方法の変更 | 従来採用していた一般に公正妥当と認められた表示方法から他の一般に公正妥当と認められた表示方法に変更すること |

遡及処理「財務諸表の組替え」 (前期の財務諸表も変更後の表示方法で開示する。) |

| 会計上の見積りの変更 | 新たに入手可能となった情報に基づいて、過去に財務諸表を作成する際に行った会計上の見積りを変更すること |

過年度の見積もり変更はしない (当期から将来に向かって修正する。) |

②適用初年度の会計処理 (第49項(4))

1.繰延税金資産・繰延税金負債

当該年度の期首時点で新たな会計方針を適用した場合の繰延税金資産及び繰延税金負債の額と、前年度末の繰延税金資産及び繰延税金負債の額との差額を、適用初年度の期首の利益剰余金に加減する。

2.その他の包括利益累計額又は評価・換算差額等

資産又は負債の評価替えにより生じた評価差額等をその他の包括利益で認識した上で純資産の部のその他の包括利益累計額に計上する場合又は直接純資産の部の評価・換算差額等に計上する場合、適用初年度の期首時点で新たな会計方針を適用した場合の繰延税金資産及び繰延税金負債の額と、前年度末の繰延税金資産及び繰延税金負債の額との差額を、適用初年度の期首のその他の包括利益累計額又は評価・換算差額等に加減する。

③適用初年度の注記 (第49項(5))

本適用指針の適用初年度においては、会計基準等の改正に伴う会計方針の変更による影響額の注記について、企業会計基準第24 号「会計上の変更及び誤謬の訂正に関する会計基準」第10 項(5)ただし書きの定めにかかわらず、適用初年度の期首の繰延税金資産に対する影響額、利益剰余金に対する影響額、及びその他の包括利益累計額又は評価・換算差額等に対する影響額を注記する。

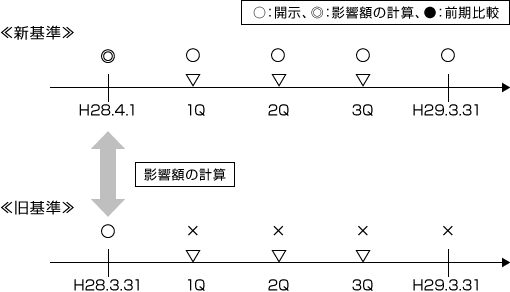

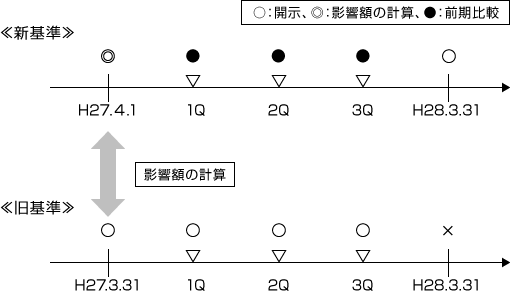

3.適用時期について(第49項)

①原則適用の場合

平成28年4月1日以後開始する連結会計年度及び事業年度の期首から適用する。

②早期適用の場合

ただし、平成28年3月31日以後終了する連結会計年度及び事業年度の年度末に係る連結財務諸表及び個別財務諸表から適用することができる。

早期適用した連結会計年度及び事業年度の翌年度に係る四半期連結財務諸表及び四半期個別財務諸表においては、早期適用した連結会計年度及び事業年度の四半期連結財務諸表及び四半期個別財務諸表について本適用指針を当該年度の期首に遡って適用する。

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。