更新日 2017.04.10

TKC全国会

中堅・大企業支援研究会

税理士 畑中 孝介

好評発売中!

『平成29年度 すぐわかるよくわかる税制改正のポイント』(共著・TKC出版)

経済社会の構造変化を踏まえた個人所得課税改革、デフレ脱却・経済再生、中堅・中小事業者の支援、地方創生の推進、経済活動の国際化・ICT化の対応と租税回避の効果的な抑制等に関する税務の重要ポイントを解説。

法人税では、企業による「攻めの投資」を後押しするため、「研究開発投資減税」の増加インセンティブ制度の導入やサービスも対象に加わるなどの拡充が行われ、製造業以外の企業にも活用のチャンスが広がることになります。所得拡大税制は前年比2%以上の賃金増加要件が加わり、クリアすれば現行制度よりも控除額が増加します。また中小企業経営強化法の認定企業に限定されますが「生産性向上設備・収益力強化設備の即時償却制度」の導入もなされて投資を後押ししています。実質的な大企業が中小特例を使うことを防止するために、中小特例の基準に所得金額基準が導入されたことも注目点になります。

国際課税関連では、引き続きOECDのBEPSプロジェクトに基づき、本年はタックスヘイブン税制が見直され、トリガー税率による判定から企業実体での判定に大きく考え方が変更されます。また、非居住者の相続贈与税制の期間基準が5年から10年に延長されるなど租税回避への対策もなされています。

その他の税目では、「広大地の評価方法の見直し」「取引相場のない株式等の評価方法の見直し」が中小企業経営者や資産家の方には大きな影響が出る改正となります。

また、今回大幅改正に至らなかった「タワーマンションへの課税」は引き続き改正動向に留意が必要となります。さらに仮想通貨に関する消費税が非課税になることや酒税の改正も行われています。

特に本年の注目点としては組織再編税制があげられます。実務家や経済界から過去数年間要望としてあげられていた企業の組織再編を阻害していた税制上のボトルネックが大きく改善しました。

社内ベンチャー等の独立につかわれるスピンオフ税制については適格再編となり課税繰延べが受けられることになります。また、スクイーズアウトの場合に現金交付をしても適格要件を満たすことが可能になります。連結納税制度においては、時価評価対象から、自己創設のれんが除外されることが明確化されました。

これらにより、組織再編が活発化し、連結納税制度の採用企業の増加が見込まれます。企業戦略における組織再編・連結納税の活用がタックスプランニング上さらに重要性を増すことになるとおもわれます。

1.平成29年度税制改正の概要

(1) 法人税関連の主な改正内容

- 研究開発税制の拡充

- 所得拡大税制の改正

- 中小企業向け投資促進税制の拡充

- 地域未来投資促進税制の創設

- 組織再編税制(スピンアウト・スクイーズアウト)の改正

- 役員給与の見直し(株式報酬・利益連動給与)

- 中小企業向けの租税特別措置の適用制限

- 株主総会延長に伴う申告期限延長

- 連結納税制度の時価評価制度改正(自己創設のれん)

(2) 国際課税関連の主な改正内容

- タックスヘイブン税制の改正

- 非居住者・非永住者に対する課税の見直し

(3) 所得税・資産税関連の主な改正内容

- 非上場株式の評価方法の見直し

- 広大地の評価方法の見直し

- 非上場株式の納税猶予制度の見直し

(4) その他の主な改正内容

- 所得税)配偶者控除・配偶者特別控除の見直し

- 所得税)積み立てNISAの見直し

- 固定資産税)タワーマンション課税の見直し

- 消費税)仮想通貨への対応

- 今後の検討事項

- 今後の国際課税のあり形についての基本的考え方

2.研究開発税制の改正

(1) 改正の概要

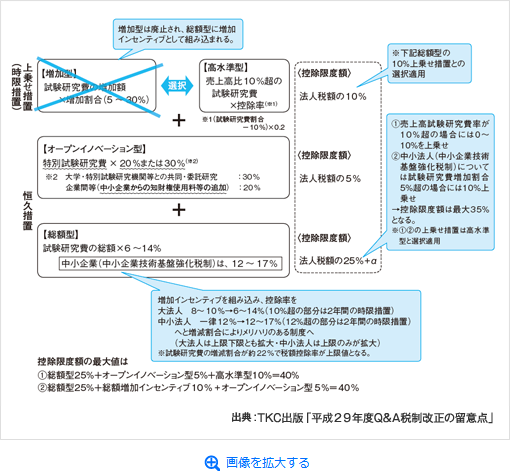

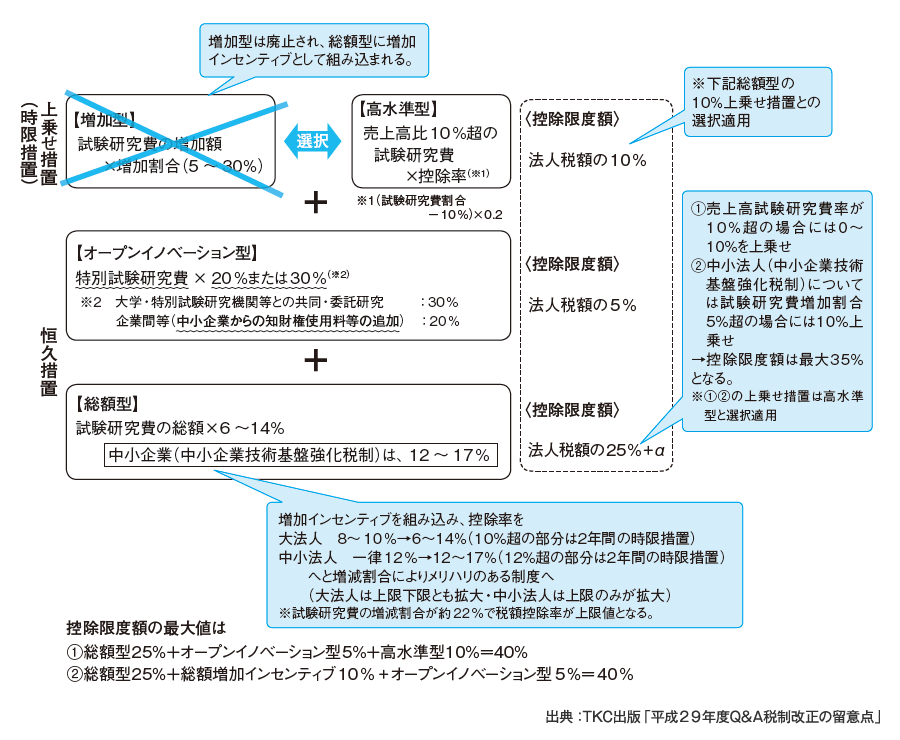

今回の税制改正で、研究開発税制は総額型・オープンイノベーション型(恒久措置)および高水準型(時限措置)は残りますが、時限措置のうち増加型については廃止されます。

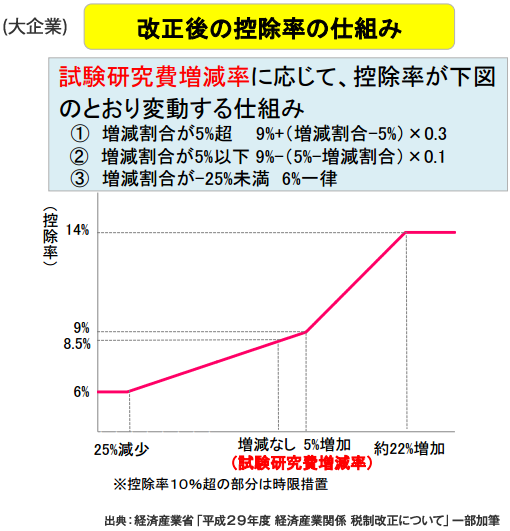

一方で総額型は、控除率が試験研究費の増減率に応じて変動する仕組みとなり、控除限度額についても最大で10%上乗せになるなど“増加インセンティブ”の要素が組み込まれることになりました。また、従来は製造業中心でしたが、今回の改正で「新サービスの開発にかかる試験研究費」が追加され、適用業種の拡大が図られます。

(2) 総額型への増加インセンティブの導入と増加型の廃止

今回の改正において増加型の制度は廃止されます。一方で増加型に代わる制度として総額型に増加インセンティブとして、増減割合に応じ控除率が変動する制度が組み込まれました。なお、控除率が拡大された部分(大企業10%超・中小企業12%超)については2年間の時限措置となっています。

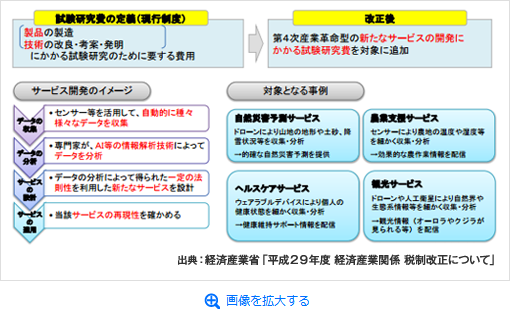

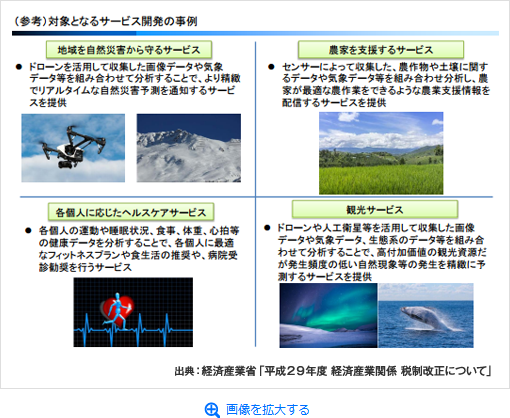

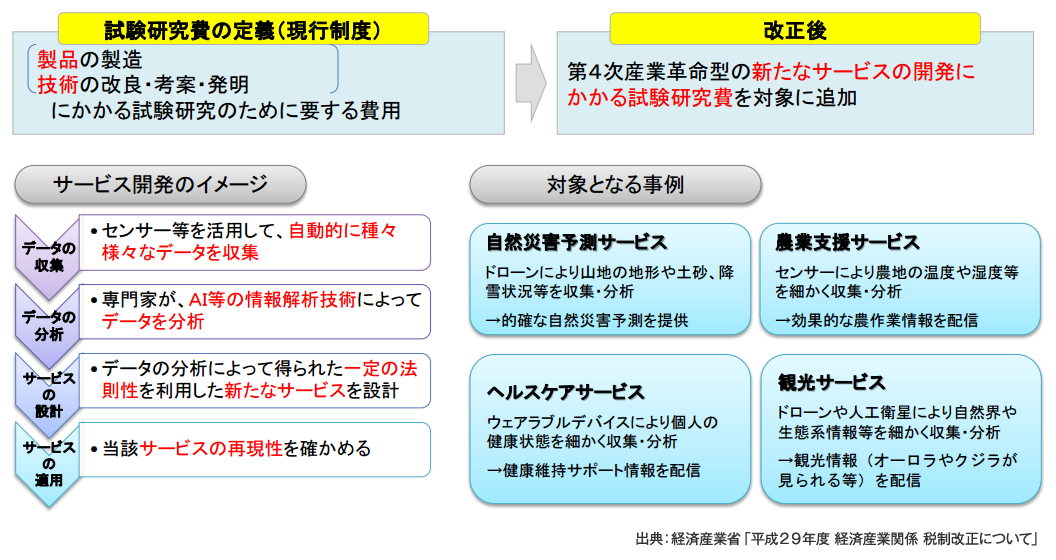

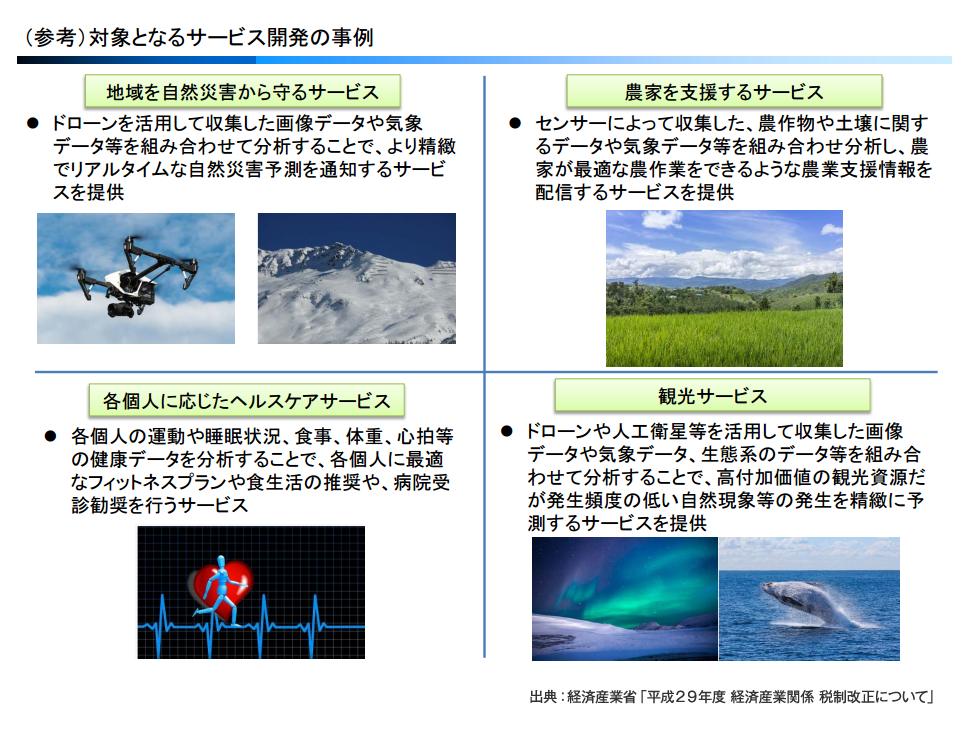

(3) 試験研究費の定義にサービス型の研究開発の追加

現行制度では対象が製品の製造及び技術の改良・考案・発明とされていますが、改正により「新サービスの開発にかかる試験研究費」が追加され、適用業種の拡大が図られます。

この連載の記事

-

2017.05.29

第4回(最終回) 組織再編税制(スピンアウト税制・スクイーズアウト税制)

-

2017.05.15

第3回 国際課税の改正(タックスヘイブン税制・非居住者等への課税)

-

2017.04.24

第2回 所得拡大税制・役員給与・地域未来投資促進税制等

-

2017.04.10

第1回 平成29年税制改正の概要と研究開発税制の改正

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。

{kind=link}

{kind=link}

{kind=link}