更新日 2018.07.17

TKC全国会 中堅・大企業支援研究会

連結納税システム普及部会会員

税理士 宮﨑 純子

行政手続きコストの削減及び企業の生産性向上を図るため、平成30年度税制改正により「電子情報処理組織による申告の特例」が創設され、一定の法人が行う法人税等の申告は、電子申告により提出しなければならないこととされました。

当コラムでは、電子申告義務化に関する最新情報を掲載します。

※平成30年7月6日現在国税庁HPで公表されている情報をもとに記載しています。

平成32(2020)年4月1日以後に開始する事業年度から「電子申告の義務化」の対象となる税目、法人の範囲、手続等は以下のとおりです。

1.対象税目

法人税及び地方法人税、消費税及び地方消費税です。地方税の法人住民税及び法人事業税も電子申告が義務化されます。

2.対象法人の範囲

内国法人のうち、資本金の額又は出資金の額(資本金の額等)が1億円超の法人、相互会社、投資法人、特定目的会社等です。資本金の額等が1億円超であるかどうかは、「事業年度開始の時」に判定します。

なお、連結納税が適用される法人税申告については、親法人が当該基準に該当すれば電子申告の義務化の対象となりますが、連結納税を適用している場合でも、消費税等の申告については、連結グループ内の個々の法人の資本金の額等により判定することとなります。

(参考)電子申告の義務化の対象法人一覧表(e-Taxホームページ「大法人の電子申告の義務化の概要について」)

3.対象手続

確定申告書、中間(予定)申告書、仮決算の中間申告書、修正申告書及び還付申告書が対象となります。

4.対象書類

申告書及び添付書類の全てが対象となります。

5.例外的書面申告

電気通信回線の故障、災害その他の理由により電子申告することが困難な場合には、納税地の所轄税務署長の事前承認を要件として、申告書及び添付書類を書面により提出することができます。この承認を得るためには、事前に「e-Taxによる申告が困難である場合の特例の申請書」(注) 及びe-Taxを使用することが困難であることを明らかにする書類を提出する必要があります。

「災害その他の理由」及び添付書類の具体例は以下のとおりです。

- ・自然災害、サイバー攻撃、停電等によるインターネット障害

- <添付書類> 送信が不能となってることが分かる画面コピー等

- ・経営成績の悪化等による、インターネット利用契約の解除

- <添付書類> 所轄税務署に提出した届出書等で休業(清算)中等の事実が分かる書類の写し及びインターネット契約の解除関係書類等

なお、この申請書は平成32(2020)年4月1日以後使用可能となります。

6.適用開始届出

電子申告の義務化対象法人は、納税地の所轄税務署長に対し、平成32(2020)年4月1日以後最初に開始する事業年度開始の日から1月以内(増資又は設立等により義務化対象法人となる場合には、増資により資本金の額等が1億円超となった日から1か月以内又は設立の日から2か月以内)に「e-Taxによる申告の特例に係る届出書」(注) の提出が必要です。

なお、この届出書は、既に申告書を電子申告している場合でも提出する必要がありますのでご注意ください。

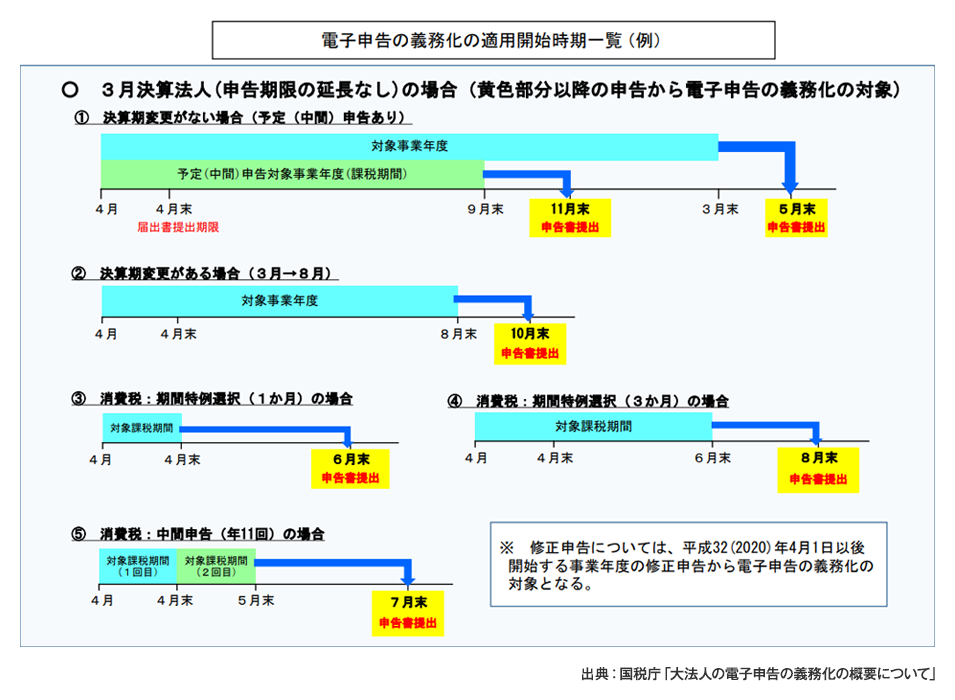

7.電子申告義務化の適用開始時期一覧

最も早い適用開始時期は、3月決算法人が消費税の課税期間を1月ごとに短縮した場合の消費税の申告で、平成32(2020)年6月となります。

法人税の申告では、平成32(2020)年11月の予定申告が最も早い適用開始時期となりますが、事業年度の変更があった場合には10月以前のケースも考えられます。

電子申告の義務化の対象となる法人が、法定申告期限までに電子申告せず、書面により提出した場合には、その申告書は無効となり無申告加算税の対象となりますので、ご注意ください。

(注) e-Taxホームページ「電子申告義務化についてよくある質問」

TKCでは届出書の入力フォーム(入力可能PDF)を用意しています。必要事項を入力していただき、印刷して税務署に届出していただけます。

「e-Taxによる申告の特例に係る届出書」入力フォーム無料ダウンロードはこちら

この連載の記事

-

2018.07.30

第2回(最終回) 電子申告義務化に伴い導入する利便性向上施策等 -簡便化される手続きって何?-

-

2018.07.17

第1回 電子申告義務化の概要 -対象法人は届出書の提出が必要-

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。