更新日 2018.07.30

TKC全国会 中堅・大企業支援研究会

連結納税システム普及部会会員

税理士 宮﨑 純子

行政手続きコストの削減及び企業の生産性向上を図るため、平成30年度税制改正により「電子情報処理組織による申告の特例」が創設され、一定の法人が行う法人税等の申告は、電子申告により提出しなければならないこととされました。

当コラムでは、電子申告義務化に関する最新情報を掲載します。

※平成30年7月6日現在国税庁HPで公表されている情報をもとに記載しています。

電子申告の義務化に伴い、法人税等の申告データを円滑に提出できるよう環境整備が進められ、利便性の向上に向けた施策が順次実施されます。なお、これらの施策は、電子申告が義務化されない中小法人等にも適用されます。

1.提出情報のスリム化

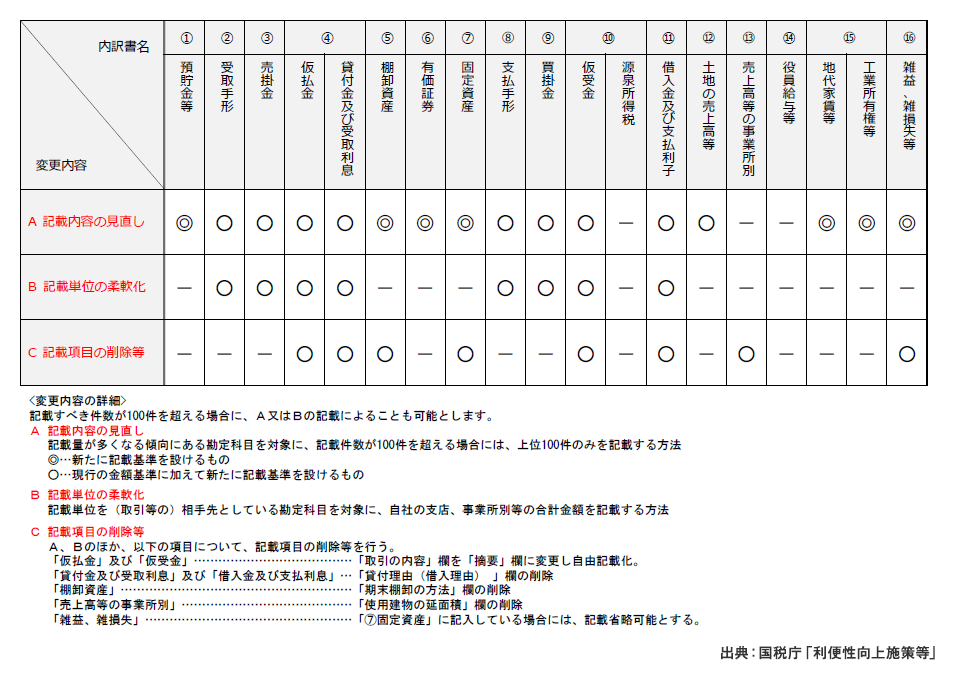

(1) 勘定科目内訳明細書の記載内容の簡素化

簡素化の内容は以下のとおりです。平成31年4月1日以後終了事業年度の申告より適用されます。

「A記載内容の見直し」の対象となる内訳書では、記載すべき件数(売掛金の場合は50万円以上)が100件を超える場合には、上位100件のみを記載することが可能になります。

「B記載単位の柔軟化」の対象となる内訳書では、上位100件のみ又は自社の支店・事業所別等で記載(支店又は事業所等の名称を、相手先名称欄に記載するとともに、期末現在高欄にその支店又は事業所等の合計金額を記載)することが可能になります。

「C記載項目の削除等」の対象となる内訳書では、「雑益、雑損失等の内訳書」に土地売却損益を記載不要とすること(「固定資産の内訳書」との重複記載の排除)など、記載内容が簡素化されます。

(参考)「改正後の勘定科目内訳明細書」(平成31年4月1日以後終了事業年度より)(e-Taxホームページ「電子申告義務化についてよくある質問」)

(2) イメージデータで送信された添付書類の紙原本の保存不要

イメージデータ(PDF)で送信した第三者作成の添付書類は、紙原本を一定期間保存しておく必要がありましたが、平成30年4月以後の申告・申請等より、当該PDFが原本として取り扱われることとなったため、紙原本を保存する必要がなくなりました。ただし、税務署においてPDFの内容が確認できない場合は、再送信又は書面提出を求められることがありますので、解像度及び階調等の要件に留意してPDFを作成する必要があります。

2.データ形式の柔軟化

電子申告による提出可能なデータ形式として、以下のとおり新たにCSV形式が認められます。なお、CSV形式を簡易に作成できるよう、国税庁から標準フォームが提供される予定です。

(1) 申告書別表及び勘定科目内訳明細書のCSV形式による提出

法人税申告書別表のうち明細記載を要する部分(注)や勘定科目内訳明細書は、現状のデータ形式(XML形式)に加え、CSV形式でも提出可能となります。 平成31年4月以後の申告から適用される予定です。

(注)明細記載を要する部分とは、例えば、別表6(1)「所得税額の控除に関する明細書」のうち、有価証券の銘柄・収入金額・所得税額等、「明細記載を要する部分がある法人税申告書別表等」(e-Taxホームページ「電子申告義務化についてよくある質問」)の網掛け部分が対象となります。

(2) 財務諸表のCSV形式による提出

財務諸表は現状のデータ形式(XBRL形式)に加え、CSV形式でも提出可能となります。平成32(2020)年4月以後の申告から適用される予定です。

なお、財務諸表のCSV形式による提出の際には、各企業が使用している勘定科目に、国税庁から公表される勘定科目コード(注)を付すことになります。

(注)企業開示において標準的に使用されている6,400の勘定科目(EDINETで使用可能な勘定科目)ごとに、数字やアルファベットを組み合わせた勘定科目コードを国税庁が策定し、平成31年度に公表される予定です。

3.提出方法の拡充

(1) e-Taxの送信容量の拡大

送信1回当たり、申告書についてはXML形式で現状の2倍の20メガバイト(約5,000枚)、PDF形式の添付書類は現状の約5倍の8メガバイト(約100枚)の送信容量となります。

平成31年1月以後の申告から適用される予定です。

(2) 光ディスクによる提出

添付書類が大量にある場合等、e-Taxの送信容量を超えてしまう場合に対応するため、光ディスクによる提出も可能となります。平成32(2020)年4月以後の申告から適用される予定です。光ディスクによる提出が可能となる書類は、別表等の明細記載部分(CSV形式)、財務諸表(CSV形式)、勘定科目内訳明細書(CSV形式)及び第三者作成の添付書類(PDF形式)が対象となるため、申告書全体を光ディスクに格納して提出することはできません。

(3) e-Tax受付時間の拡大

平成31年1月からのe-Tax受付時間は、平日は24時間、毎月の最終土日は8:30~24:00(確定申告期は24時間)に拡大されます。

4.提出先の一元化

(1) 連結子法人による連結納税関係書類の提出不要

連結納税の承認申請関係書類は、平成31年4月以後の加入・離脱等より、連結子法人は提出不要となります。また、連結親法人が連結子法人の個別帰属額届出書を電子申告した場合には、平成32(2020)年4月1日以後終了事業年度の申告より、連結子法人は提出不要となります。

(2) 事業税の申告における財務諸表の提出不要

外形標準課税対象法人が、法人税の電子申告により財務諸表を提出した場合には、国税・地方税当局間の情報連携により、法人事業税の申告における財務諸表の提出が不要となります。平成32(2020)年4月以後終了事業年度の申告から適用される予定です。

5.認証手続きの簡便化

(1) 自署押印制度の廃止

平成30年4月1日以後終了事業年度の申告より、法人税申告書における代表者及び経理責任者の自署・押印は不要となり、電子申告する場合には、経理責任者の電子署名及び電子証明書が不要となりました。

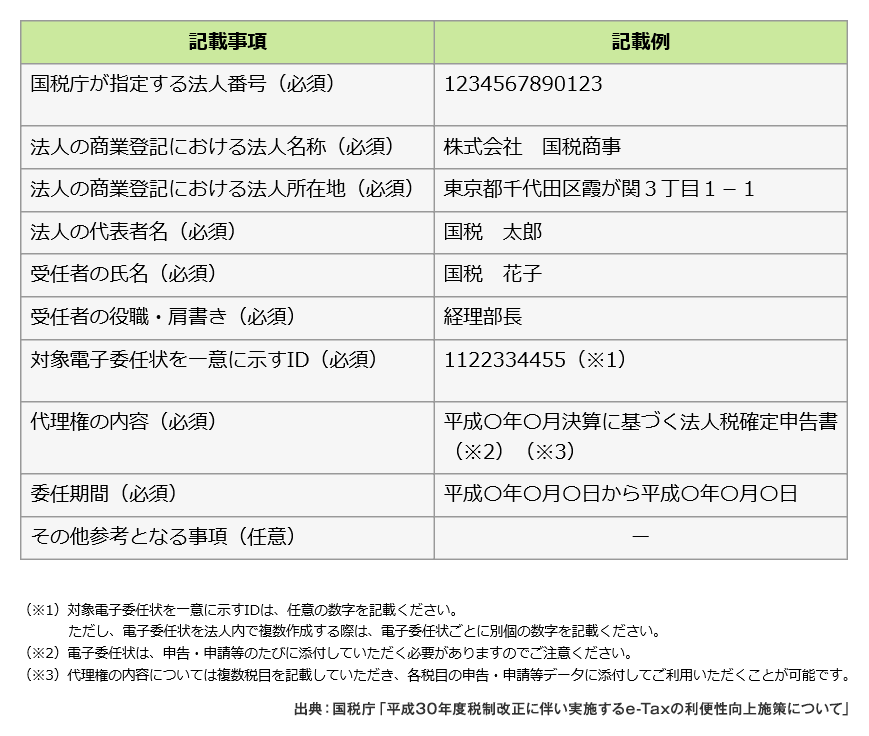

(2) 委任を受けた役員・社員の電子署名による電子申告

平成30年4月以後の申告・申請等より、代表者の電子署名に代えて、代表者の(電子)委任状を添付することにより、委任を受けた役員又は社員の電子署名による電子申告も可能となりました。

①国税の電子委任状の作成方法及び電子申告の手順

- 任意の形式の委任状(PDF形式)を作成(注)し、PDFに代表者の電子署名を付与する

- e-Taxに受任者の電子証明書を登録する

- 申告書データに代表者の電子署名が付与された委任状(PDF形式)を添付するとともに、受任者の電子署名を付与して送信する

(注)電子委任状の記載事項

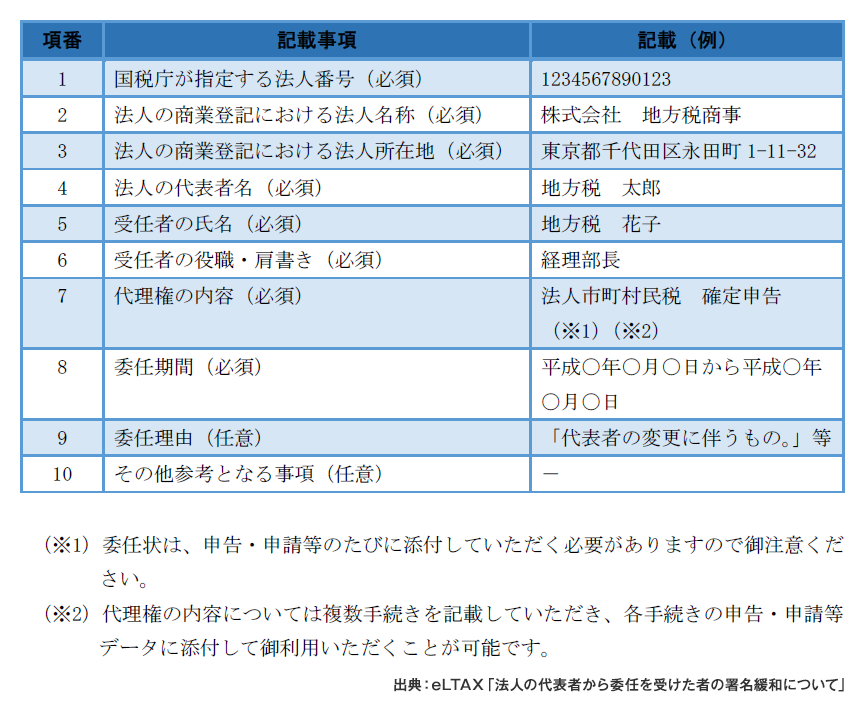

②地方税の委任状の作成方法及び電子申告の手順

- 任意の形式の委任状に代表者印を押印のうえ、PDF形式にする(注)

- eLTAXに受任者の電子証明書を登録する

- 申告書データに委任状(PDF形式)を添付するとともに、受任者の電子署名を付与して送信する

(注)委任状の記載事項

6.その他

(1) 法人番号の入力による法人名称等の自動反映機能

申告・申請等の基本情報及び勘定科目内訳明細書について、法人番号を入力することにより、法人名称及び所在地を自動反映する機能が、e-Taxソフトに実装されます。平成31年4月以後の申告より適用される予定です。

(2) 法人税及び地方税の共通入力事務の重複排除

e-TaxとeLTAXの仕様の共通化やデータインポート機能の実装等を通じて、電子申告における共通入力事務の重複排除が推進されます。平成32(2020)年3月以後の申告より適用される予定です。

この連載の記事

-

2018.07.30

第2回(最終回) 電子申告義務化に伴い導入する利便性向上施策等 -簡便化される手続きって何?-

-

2018.07.17

第1回 電子申告義務化の概要 -対象法人は届出書の提出が必要-

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。