更新日 2022.09.07

総務省自治税務局電子化推進室長 村上 浩世

eLTAX(地方税ポータルシステム)を活用した地方税務手続のデジタル化をめぐる最新の動向について全2回にわたり解説します。

当コラムのポイント

- eLTAXを通じた申告・申請に係る対象手続の拡大

- eLTAXを通じた電子納付の対象税目・納付手段の拡大

- 目次

-

1.はじめに

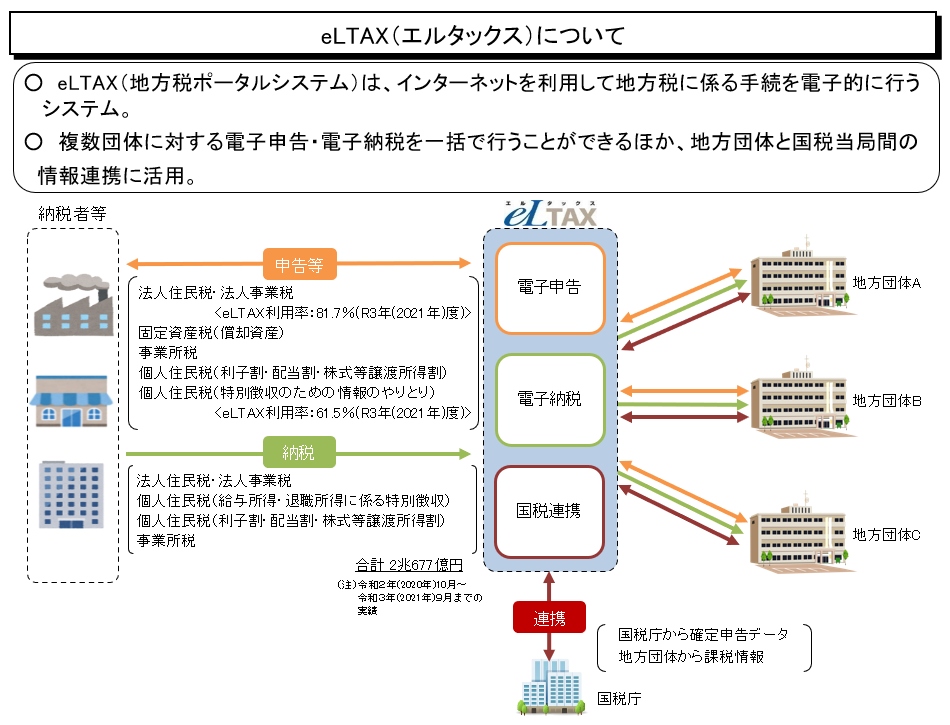

(1) eLTAXとは

「eLTAX(えるたっくす)」(地方税ポータルシステム)は、インターネットを利用して地方税に係る手続を電子的に行うシステムです。納税者にとっては、eLTAXを通じて、「複数団体」に対する申告・納税を、「電子的」に「一括」で行うことができるほか、行政機関どうしの間では、地方団体と国税当局間の情報連携にも活用しています。

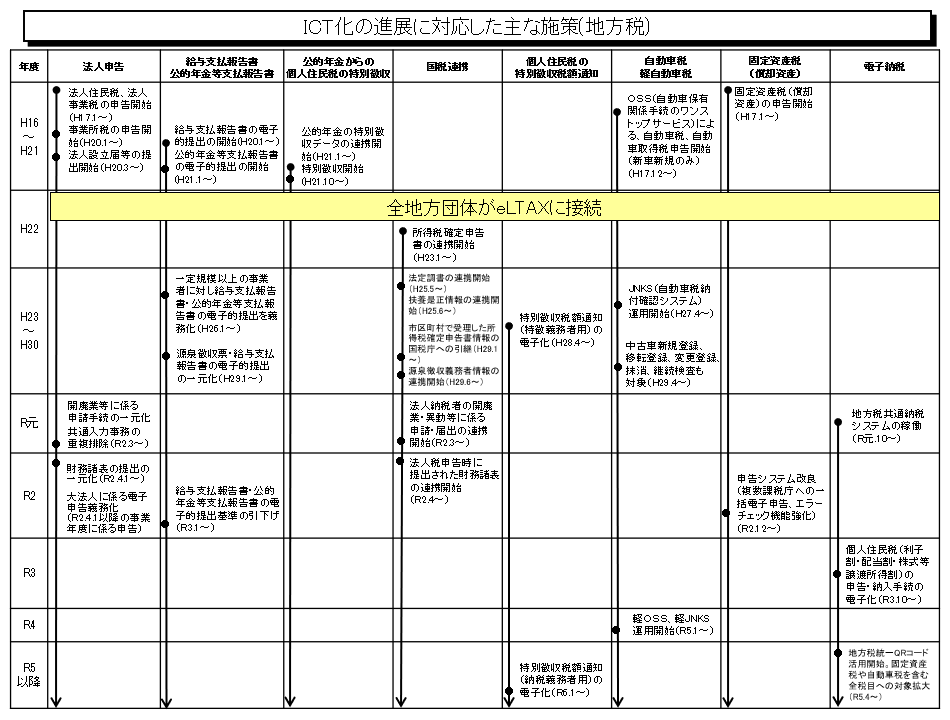

このシステムは、2005年(平成17年)1月に、一部府県において地方法人二税及び固定資産税の償却資産について電子申告の受付を開始して以来、対象手続を拡大しながら、2010年(平成22年)には全ての都道府県及び市区町村がeLTAXに接続しました。現在、その管理運営は、全地方団体が共同して運営する地方共同法人として2019年(平成31年)4月1日に設立された「地方税共同機構(Local Tax Agency(略称:LTA)」が担っています。

最近では、2020年(令和2年)度の大法人に係る電子申告の義務化や、給与支払報告書の電子的提出基準の引下げ/対象拡大、あるいは2019年(令和元年)10月より地方税共通納税システムが稼働し、これまで可能であった電子申告に加え、電子納税についてもeLTAXを通じて行うことが可能となるなど、関係皆様のご協力のもと、順次、必要な取組が進んできました。

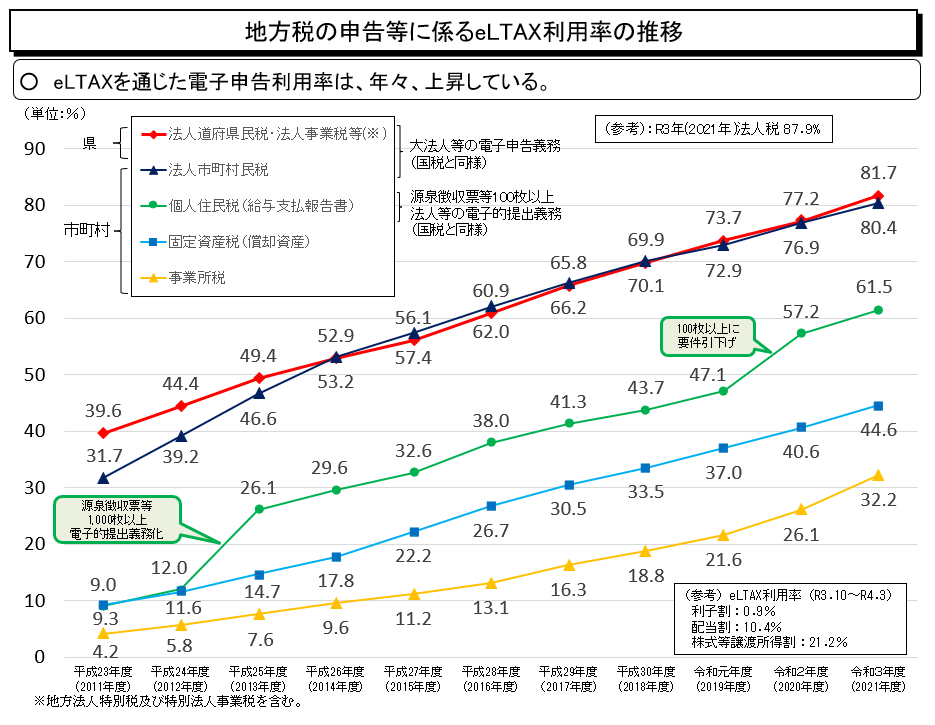

この結果、電子申告等について見れば、2021年(令和3年)度の実績で、

- 法人県民税・法人事業税での利用率が、81.7%(338万件/414万件)、

- 個人住民税の特別徴収のための情報のやりとりでの利用率が、61.5%(5,250万件/8,532万件)

また、2019年(令和元年)10月より開始した電子納税の取組実績についても、稼働1年後の2020年(令和2年)10月から2021年(令和3年)9月までの1年間で、合計約2兆円(対象税目税収の1割強)の利用をいただいていています。

今後とも、さらなる利活用を進めていく必要があると考えています。

(2) 令和4年度税制改正

特に、複数団体にわたって経済活動を行い、複数の地方団体に申告・納税を行う必要がある企業の皆様からは、全国共通の電子インフラであるeLTAX等を活用し、全国統一的な対応・取扱いを充実させていくことが一層求められていると認識しています。

加えて、社会全体のデジタル化が急速に進展し、地方税のデジタル化に対する期待も非常に高まっていることを背景として、令和4年度税制改正においては、eLTAXを通じた電子申告及び電子納付の双方において、利用者の利便性をさらに高めるための制度改正が行われました。

以下、順次解説します。

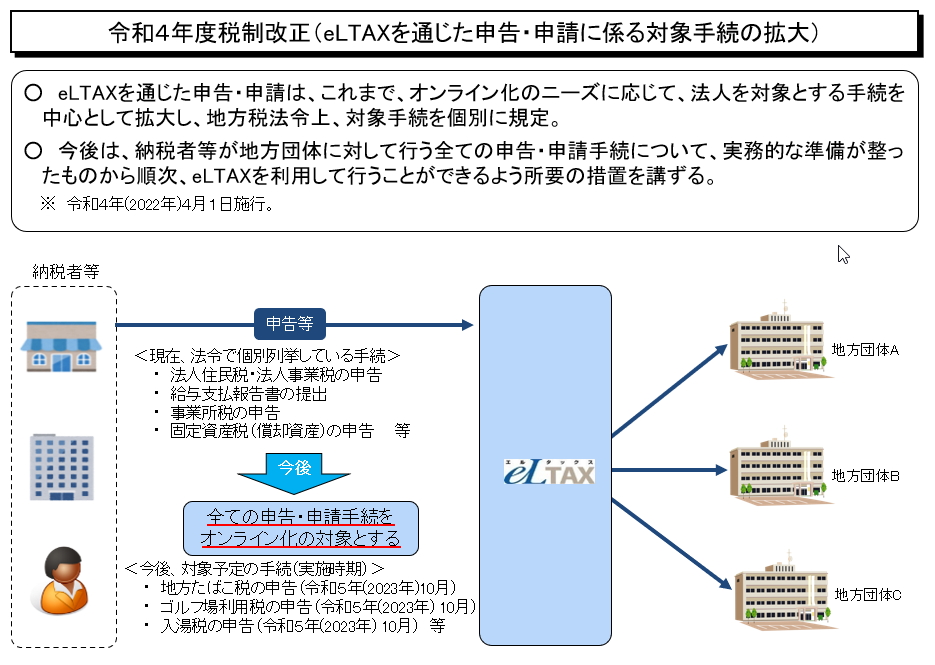

2.eLTAXを通じた申告・申請に係る対象手続の拡大

(1) 令和4年度税制改正の概要

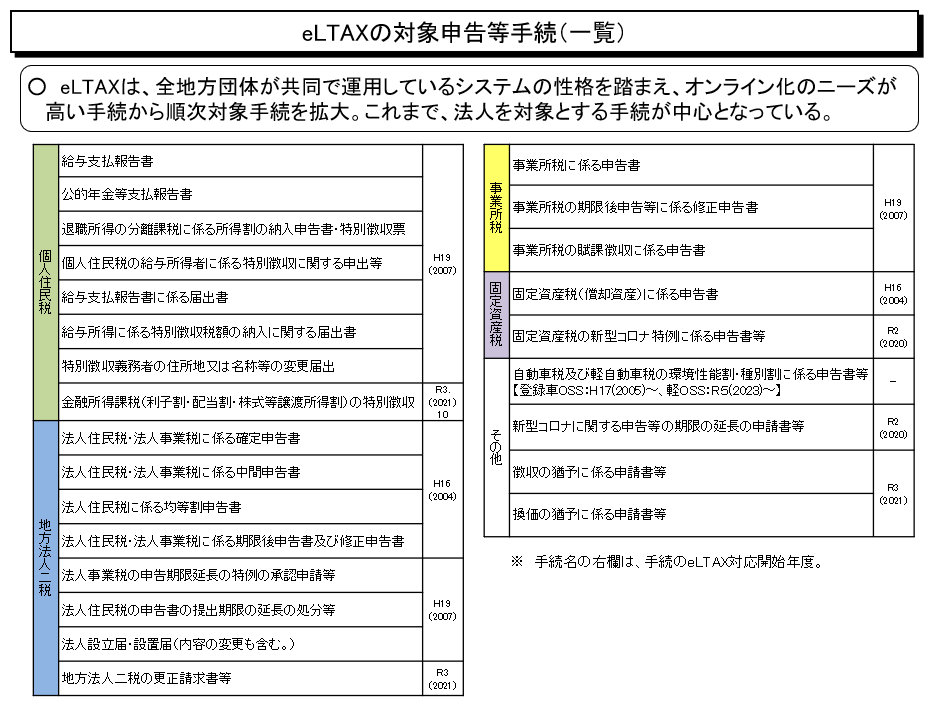

eLTAXを通じた申告・申請手続については、これまで、オンライン化のニーズが高い手続から順次、対象手続を拡大してきました。具体的には、地方法人二税の申告や個人住民税の給与支払報告書の提出など、主として法人が行う手続が中心となっていました。

企業の皆様にとっては、eLTAXを通じて電子的に提出頂くことで、提出先の地方団体ごとに、申告等データを自動で振り分けて送信できるので、特に、事業活動が複数の地方団体にまたがる企業や、その従業員が複数の地方団体から通勤する企業などにおいては、手続に要する負担が大幅に軽減されます。

さらに、新型コロナウイルスの感染拡大等により、税務手続のみならず、行政手続のデジタル化に対するニーズが益々高まっており、「デジタルファースト」の原則を踏まえ、地方税の申告・申請手続についても、eLTAXを利用可能な手続の更なる拡大が求められています。

そこで、eLTAXを通じた申告・申請の対象手続については、従前、地方税法令において個別に列挙されていたところ、令和4年度税制改正では、実務的な準備が整ったものから順次、速やかにeLTAXを利用できるよう、地方税法令上の個別列挙方式を廃止するなど、所要の改正を行いました。

(2) 今後の展望

令和4年度税制改正を受け、現時点でオンライン化されていない申告・申請手続については現在、速やかなオンライン化に向けて、総務省と地方税共同機構が連携して、事業者や地方団体など関係者のご意見を丁寧に伺いながら、具体的な実施方策を検討しています。

中でも、申告と納付・納入が一体となっている申告税目や、個人住民税の申告手続については、特に優先して検討を進めていく予定としています。例えば、ゴルフ場利用税、地方たばこ税、入湯税及び宿泊税については2023年(令和5年)10月を、軽油引取税については2024年(令和6年)10月を、それぞれデジタル化実施の目標時期とし、検討を進めているところです。また、それ以外の手続についても、準備の整ったものから順次、遅くとも2025年(令和7年)末までに、eLTAXを通じた申告・申請を可能としていく予定です。

また、eLTAXについては随時、申告・申請手続の利便性向上に向けたシステム開発・改修に取り組んでおり、2022年(令和4年)度中には新たに、以下のような案件への対応を予定しています。

(対応予定案件の例)

- メッセージボックスの受信通知の保存期間の延長(=申告完了後の受信通知の保存期間の延長(又は他の方法で確認できる方策の実装))

- 申請届出添付ファイル容量の増加対応(=申請届出データの添付ファイル容量を4MBから8MBに増加)

皆様におかれては、これらの検討の動向を注視頂くとともに、eLTAXの積極的な利活用を図っていただくよう、よろしくお願いいたします。

この連載の記事

プロフィール

総務省自治税務局電子化推進室長 村上 浩世

1998年(平成10年)4月 自治省(現総務省)入省

2021年(令和 3年)8月より現職

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。