更新日 2022.10.03

総務省自治税務局電子化推進室長 村上 浩世

eLTAX(地方税ポータルシステム)を活用した地方税務手続のデジタル化をめぐる最新の動向について全2回にわたり解説します。

当コラムのポイント

- eLTAXを通じた申告・申請に係る対象手続の拡大

- eLTAXを通じた電子納付の対象税目・納付手段の拡大

- 目次

-

前回の記事 : 第1回 eLTAXを通じた申告・申請に係る対象手続の拡大

3.eLTAXを通じた電子納付の対象税目・納付手段の拡大

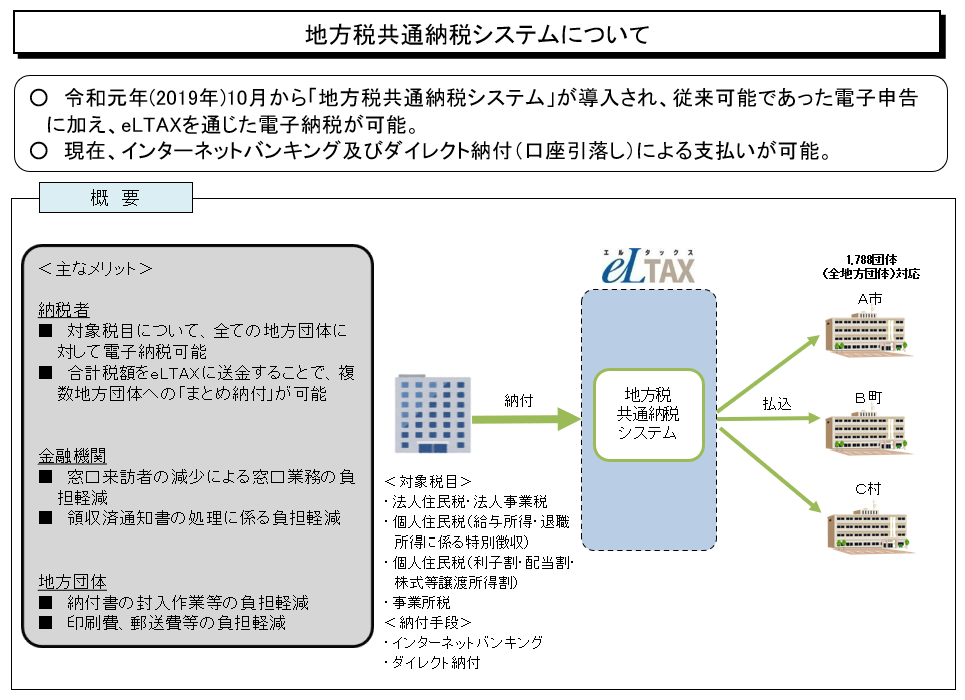

(1) 地方税共通納税システムについて

2019年(令和元年)10月から、eLTAXの機能の1つとして、「地方税共通納税システム」が稼働しました。これにより、従来可能であった電子申告に加え、電子納税についても、eLTAXを通じて行うことが可能となりました。

納税者にとっては、全ての地方団体に対して電子納税が可能であるほか、一回の納付操作で複数の団体に対する「まとめ納付」が可能であることから、特に、複数団体に対して納付・納入を行う事業者にとって、大きなメリットがあります。

例えば、個人住民税(特別徴収)については、従業員が居住する複数の地方団体に基本的に毎月(すなわち年12回)納付する必要があります。このため、既にeLTAXを通じた「まとめ納付」を実施済みの事業者におかれては、納付事務に要する負担が劇的に軽減・効率化されていると考えられます。また、金融機関や地方団体にとっても、納付情報が電子データでやりとりされることによって、窓口業務や事務処理において、負担軽減や効率化の効果が大きく及ぶものです。

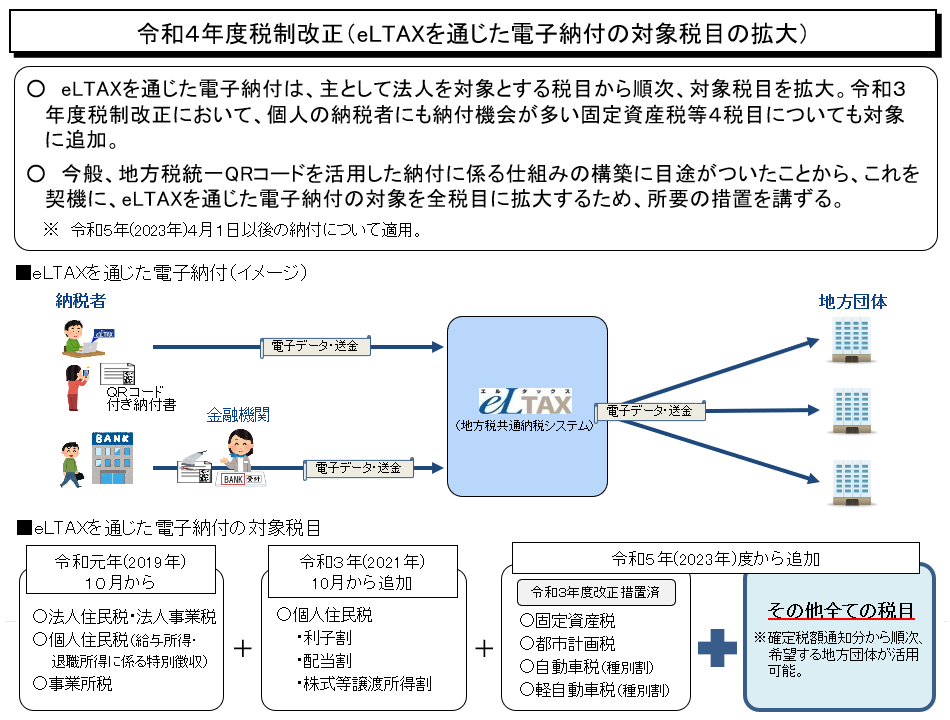

地方税共通納税システムの「対象税目」については、2019年(令和元年)10月のシステム稼働当初は、電子申告・提出を従前からeLTAXにより対応していた、法人住民税・事業税、個人住民税(給与所得・退職所得に係る特別徴収)、事業所税を対象にスタートしました。その後、2021年(令和3年)10月からは、個人住民税の利子割・配当割・株式等譲渡所得割も対象に追加したほか、現在、さらなる拡大の取組を進めています[後述]。

また、「納付手段」については、現在、インターネットバンキングやダイレクト納付(口座引落し)など、金融機関経由による支払いのみが可能となっていますが、こちらも、拡大予定としています[後述]。

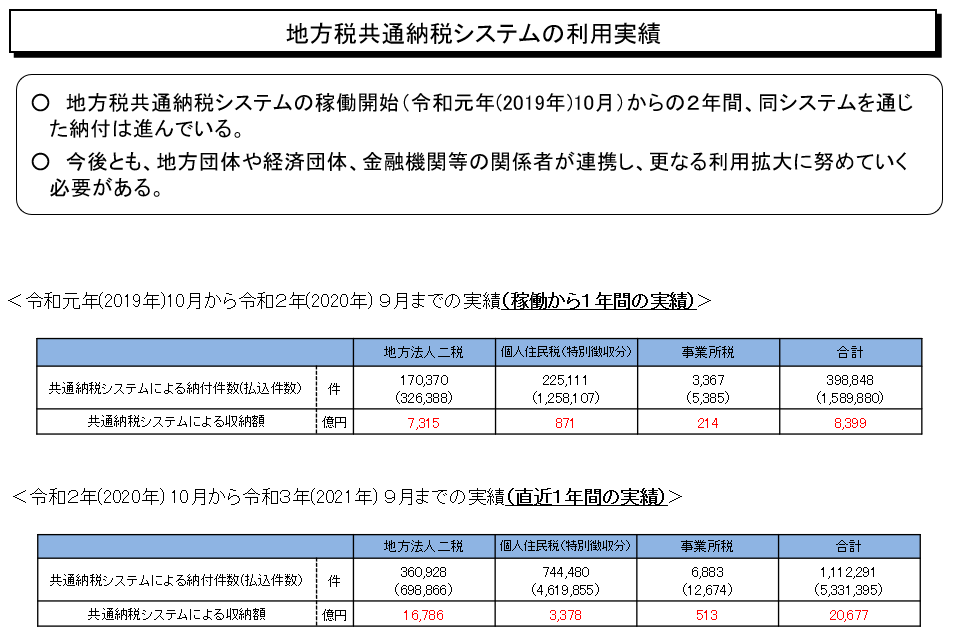

地方税共通納税システムの稼働開始からの2年間、同システムを通じた納付は着実に進んでいます。稼働から2年目となる2020年(令和2年)10月から2021年(令和3年)9月までの実績では、合計の納付件数が約111万件、納付額が約2兆円となっています。システム稼働開始以降、着実に伸びている状況が見て取れますが、今後とも、地方団体や経済団体、金融機関等の関係者による連携を深め、更なる利用拡大に努めていく必要があると認識しています。

(2) 地方税統一QRコードの活用について

(1)のとおり、地方税共通納税システムは、主として、eLTAXを通じた電子申告受け付け開始済みの法人向けの税目からスタートしました。このため、具体的な手続フローは、「PCdesk(ピーシーデスク)」(無料でご利用可能なeLTAX対応ソフトウェア)等を通じた電子申告手続に連動する形で、以下の流れが基本形となっています。

【現行の電子納付手続フロー】

- ①納税者は、eLTAXにおいて電子申告後、電子納税を選択

- ②地方税共通納税システムにおいて、電子納税の納付情報(納付前)を生成、納税者に対し当該納付情報を送信

- ③納税者は、当該納付情報を用いて電子的に納税

- ④地方税共通納税システムにおいて、電子納税の納付情報(納付後)を生成、地方団体に対し当該納付情報を送信

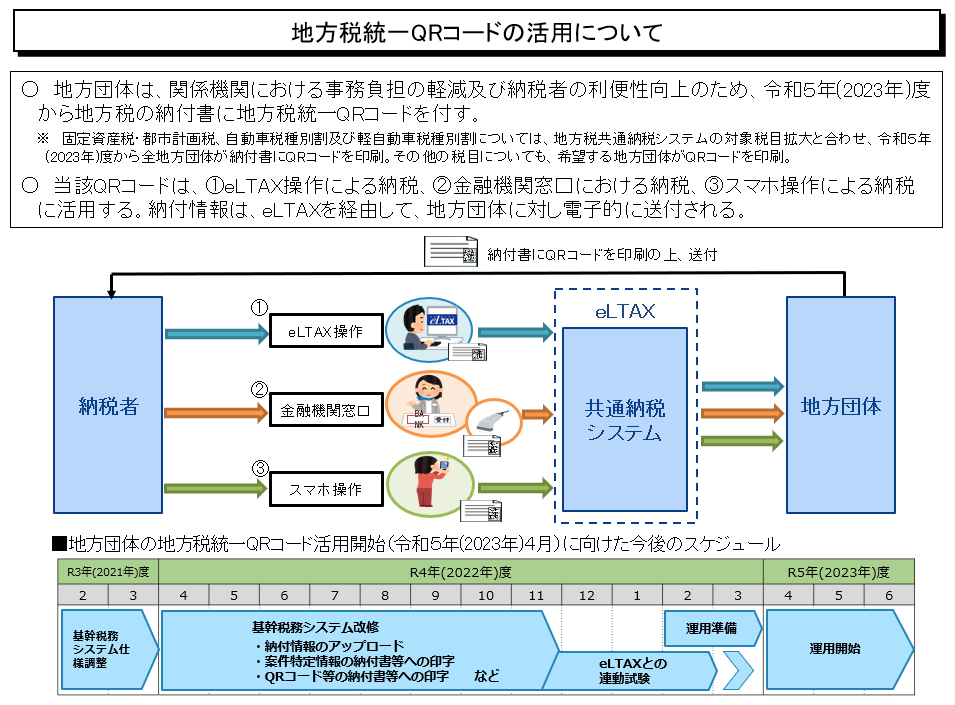

しかし、地方税では、必ずしも納税者からの申告を前提とせず、地方団体が賦課決定をした上で、納税通知書を納税者に送付し、その情報に基づいて納税する仕組みをとる税目も多く存在します。例えば、個人の納税者にとっても馴染みの深い、固定資産税や都市計画税、自動車税種別割や軽自動車税種別割などがこれに当たります。

これら賦課税目についても、eLTAXを通じた電子納付を実現することで、納税者の利便性を向上させるとともに、地方団体・金融機関におけるさらなる事務手続の簡素化/合理化に繋げるため、2021年(令和3年)6月18日に閣議決定された規制改革実施計画の中で、新たに「地方税統一QRコード」を用いた納付の仕組みを導入することが決定されました。

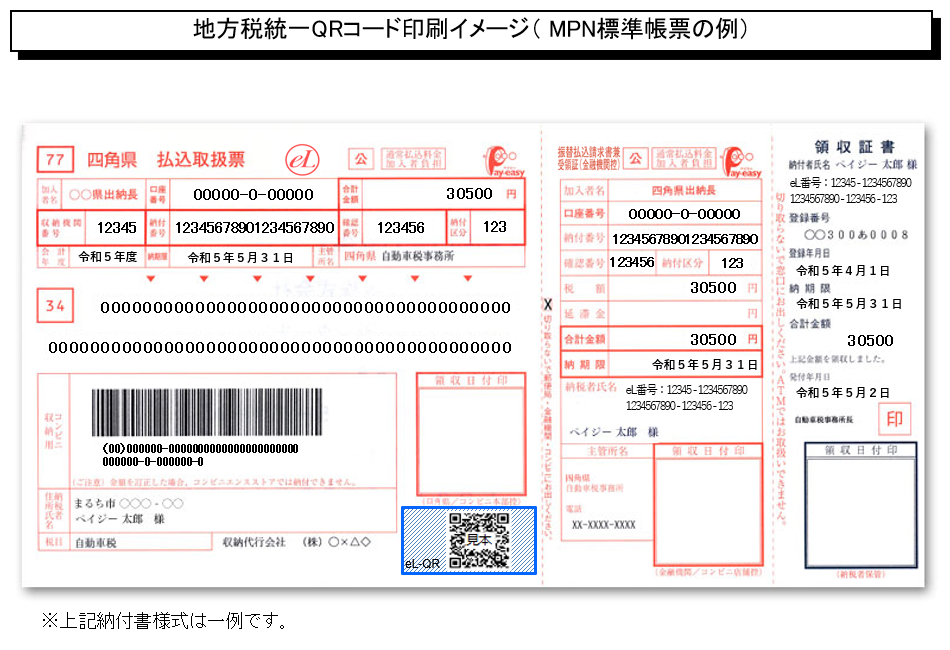

具体的には、2023年(令和5年)4月から、固定資産税・都市計画税、自動車税種別割、軽自動車税種別割の4税目をはじめとする納付書に「地方税統一QRコード」が付され、①eLTAX操作による納税、②金融機関窓口における納税、③スマートフォン操作による納税、の3場面において活用されることとなりました。これらの操作を通じて、地方税統一QRコード格納情報に基づく必要な納付情報が、eLTAXを経由し、地方団体に対して電子的に送付されることとなります。

現在、システム改修や連携テストなど制度運用に向けた準備が、地方税共同機構や地方団体、金融機関等の関係者において、鋭意進められています。

(3) 令和4年度税制改正の概要①(eLTAXを通じた電子納付の対象税目の拡大)

ここまで、地方税共通納税システムの概要や、地方税統一QRコードの活用予定について説明してきましたが、これらの取組をベースとして、令和4年度税制改正ではさらに、eLTAXを通じた電子納付の対象を、法令に列挙された特定の税目から、全税目に拡大するための措置が講じられました。

これにより、2023年(令和5年)4月以降は、確定税額を通知するものから順次、全ての税目において、希望する地方団体が地方税統一QRコード等を活用して、eLTAXを通じた電子納付を開始できることとなりました。

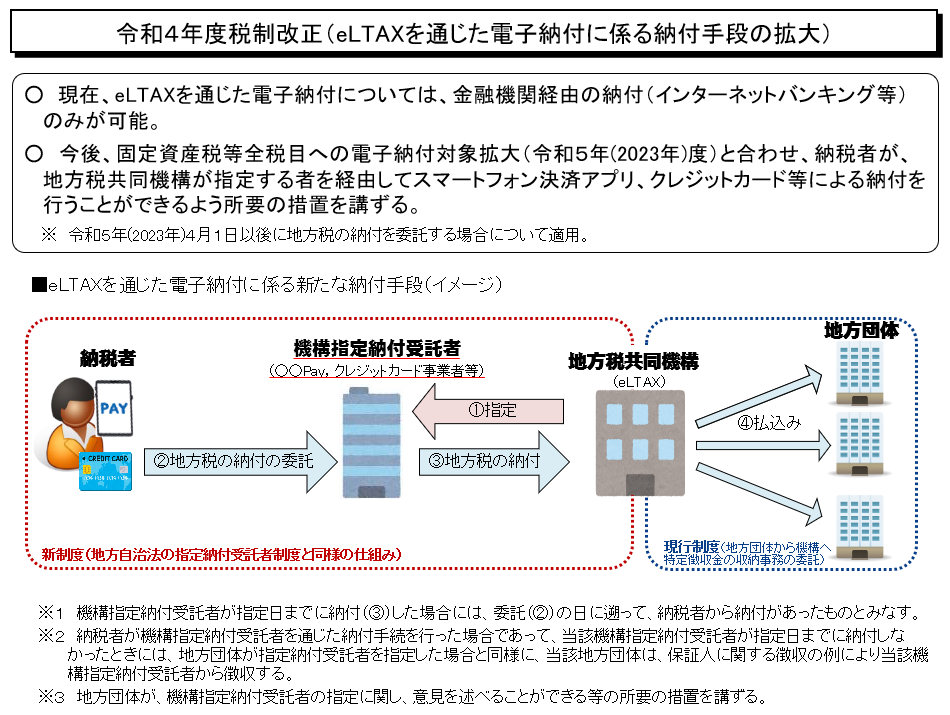

(4) 令和4年度税制改正の概要②(eLTAXを通じた電子納付に係る納付手段の拡大)

加えて、令和4年度税制改正では、eLTAXを通じた電子納付に係る「納付手段」の拡大を図る仕組みも整えられました。

前述のとおり、eLTAXを通じた電子納付については現在、インターネットバンキング等の金融機関経由の納付のみが可能となっています。

しかし、今後は、(3)で述べた2023年(令和5年)4月のeLTAXを通じた電子納付対象の全税目への拡大と併せて、納税者が、地方税共同機構が指定する者を経由して、スマートフォン決済アプリやクレジットカード等による納付を行うことができることとなりました。

地方税共同機構では、スマートフォン決済アプリ事業者やクレジットカード事業者といった民間事業者の公募手続を実施するなど、関係者とともに、2023年(令和5年)4月のサービス開始に向けた必要な準備を進めています。

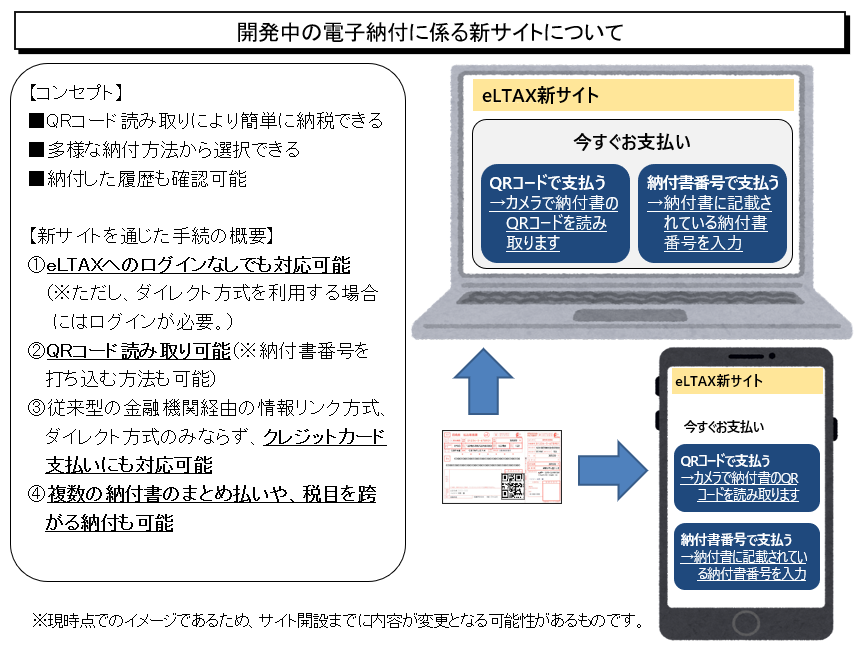

また、これらの動きと並行して、地方税共同機構では現在、電子申告に連動する電子納付に対応した既存の「PCdesk」等を通じた手続とは別途、賦課税目を含む全税目を取扱対象とした新たなWEBサイトの構築に取り組んでいます。

この新サイトでは、「QRコード読み取りにより簡単に納税できる」、「多様な納付方法から選択できる」、「納付した履歴も確認可能」といったコンセプトを掲げ、以下のような利便性の高い機能を実装する方向で、開発が進められています。

【新サイトを通じた手続の概要】

- ①eLTAXへのログインなしでも対応可能(※ただし、ダイレクト方式を利用する場合にはログインが必要。)

- ②QRコード読み取り可能(※納付書番号を打ち込む方法も可能)

- ③従来型の金融機関経由の情報リンク方式、ダイレクト方式のみならず、クレジットカード支払いにも対応可能

- ④複数の納付書のまとめ払いや、税目を跨がる納付も可能

(5) 今後の展望

上記のとおり、eLTAXを通じた地方税の電子納付の取組については、関係者のご理解・ご協力のもと、ここ数年間で大きく前進してきました。しかし、現状では今なお金融機関等の窓口納付が約7割を占めるなど、キャッシュレス納付の普及拡大に向けて、さらなる取組が求められていると認識しています。

総務省及び地方税共同機構では、地方税統一QRコードの活用をはじめとする2023年(令和5年)4月からの新たな取組が円滑にスタートできるよう、着実な準備を進めているほか、国税当局や金融機関、関係団体と連携して、キャッシュレス納付の普及拡大に向けた周知・広報、利用勧奨や体制整備などにも努めています。

皆様におかれても、eLTAXを通じた電子納付の積極的な利活用を図っていただくよう、よろしくお願いいたします。

4.おわりに

今コラムでは、全2回にわたり、eLTAXを通じた電子申告及び電子納付に係る令和4年度税制改正の内容などを解説してきました。

地方税務手続のデジタル化をめぐる最近の動きとしては、このほかにも、2023年(令和5年)1月には、登録自動車に加え、軽自動車の保有関係手続のワンストップサービス(軽OSS)及び継続検査時に利用する軽自動車税の納付確認システム(軽JNKS)が稼働予定となっているほか、2024年(令和6年)度分の個人住民税からは、特別徴収税額通知(納税義務者用)に係る電子的送付の取組もスタートする予定です。また、その他の地方税関係通知(納税通知書等)の電子化についても、総務省では、今年(2022年(令和4年))3月に立ち上げた実務者検討会等を通じて、検討に着手しています。

地方税務手続のデジタル化は、納税者の利便性向上はもとより、課税当局及び金融機関の業務効率化・省力化や、適正・公平な課税の確保にも資するものであり、社会的なコストの低減にもつながるものです。eLTAXの活用等による地方税務手続のデジタル化の取組を一層推進していきたいと考えていますので、今後ともその動向にご注目下さい。

了

この連載の記事

プロフィール

総務省自治税務局電子化推進室長 村上 浩世

1998年(平成10年)4月 自治省(現総務省)入省

2021年(令和 3年)8月より現職

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。