更新日 2022.11.21

インボイス制度導入で変わる交際費の別表処理

インボイス制度導入で変わる交際費の別表処理

TKC全国会 中堅・大企業支援研究会 幹事

税理士 畑中 孝介

交際費等に係る控除対象外消費税額等の税務調整とインボイス制度導入後の留意点を解説します。

当コラムのポイント

- 具体的な交際費にかかる控除対象外消費税の処理を解説

- 交際費等の損金算入に関する明細書の記載ポイントを紹介

- 目次

-

1.控除対象外消費税額等の概要

課税売上高が5億円超の事業者については、95%ルール(課税売上げ割合が95%以上の場合は全額仕入れ税額控除可能)の適用が除外され、「課税売上げにのみ要する課税仕入れ」しか控除できません。また課税売上割合が95パーセント以下の事業者についても同様に「課税売上げにのみ要する課税仕入れ」しか控除できません。そのため、控除できない消費税額等(控除対象外消費税額等)が発生することになります。なお、控除対象外消費税額等の税務処理については、2022年4月18日のTKCWEBコラム「中堅・大企業向け消費税インボイス制度の留意点 第3回 控除対象外となった消費税額等の処理について」をご覧ください

2.交際費に係る控除対象外消費税

仕入税額控除の対象外となった仕入税額は、資産に係るもの以外については、その年度の損金として処理ができますが、交際費等に係る部分については交際費等の額として別表での加算が必要となります。

消費税の申告では95%ルールの適用除外に気づいていても、法人税申告にまで影響することに気づかれていないことが多いようです。この影響は消費税にとどまらず法人税申告にも影響しますのでご注意ください。特に、交際費等に係る部分については注意が必要です。

筆者の肌感覚ではまだ10%程度の会社で交際費の加算漏れが発生しているように感じます。

(1) 控除対象外消費税の処理

控除対象外消費税額等が資産に係るもの以外である場合については、控除対象外消費税額等の全額がその事業年度の損金の額に算入されます。

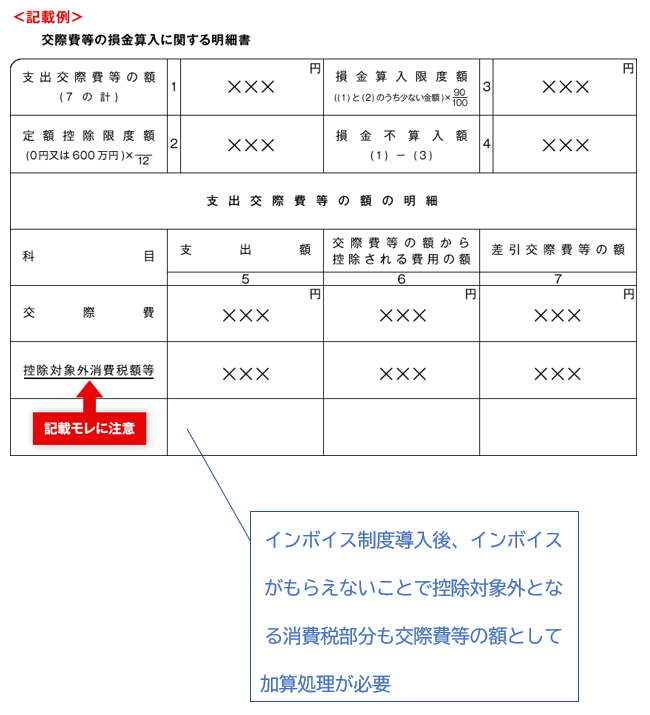

ただし、交際費等に係る控除対象外消費税額等に相当する金額は交際費等の額に加算して、交際費等の損金不算入額を計算します。

具体的な計算方法は以下のとおりです。

- 【税込み処理を行っている場合】

- 控除対象外消費税額等は発生しませんので処理は不要です。

- 【 税抜き処理を行っている場合】

-

- 一括比例配分方式を採用している場合

「交際費等に係る消費税額×(1-消費税の課税売上割合)」を交際費等の額に含める。 - 個別対応方式を採用している場合

個別対応方式では、課税仕入れ等に係る消費税額を次の3つに区分し、仕入控除税額を計算します。

①課税売上げにのみ要する課税仕入れ等に係るもの

②非課税売上げにのみ要する課税仕入れ等に係るもの

③課税売上げ・非課税売上げに共通して要する課税仕入れ等に係るもの

そのため、交際費等に係る消費税額についても3つに区分し計算することとなります。

- 一括比例配分方式を採用している場合

①については全額控除対象となるため控除対象外消費税額等は発生しません。

②については控除対象外となるため、全額が控除対象外消費税額等となります。

③については「③に係る消費税額×(1-消費税の課税売上割合)」部分が控除対象外消費税等となります。

結果として、以下の算式による金額を控除対象外消費税等の交際費分として、交際費等の額に加算する必要があります。

②+③×(①-消費税の課税売上割合)=控除対象外消費税額等

(2) インボイス制度導入後インボイスをもらえなかった場合の消費税額

インボイス制度導入後は、免税事業者などの適格請求書発行事業者でないものからはインボイスがもらえないため、消費税の仕入税額控除の適用対象外となります。(一定の経過措置があります。)

この控除対象外となる消費税部分については新経理通達14の2において「適格請求書発行事業者以外の者から行った課税仕入れに係る取引について税抜経理方式で経理をしている場合であっても、その取引の対価の額と区分して経理をした消費税等の額に相当する金額を当該課税仕入れに係る取引の対価の額に含めて法人税の課税所得金額を計算する。」とされています。そのため、控除対象外消費税額等となるのではなく、対価の額に含めて経理することとされていますので、費用又は資産の対価の額として処理する必要があります。

つまり、インボイス制度導入後は適格請求書発行事業者でないものからの仕入れも控除対象外消費税が発生することになり、交際費の額として加算処理が必要となります。

詳細は、2022年4月18日のTKCWEBコラム「中堅・大企業向け消費税インボイス制度の留意点 第3回 控除対象外となった消費税額等の処理について」をご覧ください

この連載の記事

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和4年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。