更新日 2023.02.06

TKC全国会 中堅・大企業支援研究会

税理士 吉田 公彦

令和5年3月決算にあたり、申告上注意すべき項目について改正事項を中心に解説します。

当コラムのポイント

- 令和4年度税制改正ポイントの整理

- 4年度以前の改正点で本年度申告上、留意すべき税制

- 実務上の注意点

- 目次

-

はじめに

昨年はコロナ禍の影響がまだ残るなか、ウクライナ情勢等により世界的な経済状況が不安定となり、わが国においても物価上昇、円安の進行等がありました。企業にとってはその規模、業種等を問わず何らかの影響を受けた年であったと思います。

一方で税制面においては、令和4年度は「成長分配の好循環」と「コロナ後の新しい社会の開拓」というコンセプトを反映した税制改正が行われました。賃上げ促進税制をはじめとして、制度の大枠については変更がないものの、諸要件については変更が加えられている部分も多いため、決算税額算定や事前シミュレーションの際には注意が必要です。

本コラムは税務申告の直前対策というテーマで、令和4年度の税制改正事項を中心としつつ、過年度の改正事項でも本年度において適用が開始される等、注意を要する事項については解説を加えていきます。

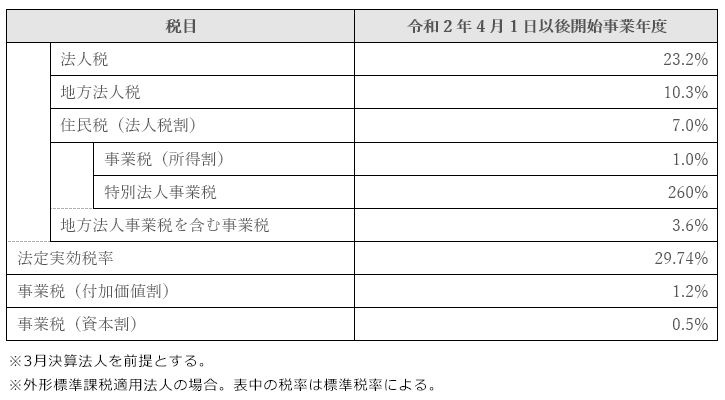

1.適用税率

各税目について令和4年度の申告(以下「本年度申告」)において適用される基本税率は以下の通りです。いずれも前年からの変更はありません。

(1) 法人税

中小法人等以外の普通法人の本年度申告に適用される法人税率は23.2%です(法法66)。

(2) 地方税

いずれの税目においても、特定ガス供給業に係る事業税を除き、税率に関しては前年度からの変更はありません。

ただし、令和4年度税制改正により外形標準課税適用法人の所得割について、年800万円以下の所得に係る軽減税率が廃止されていることには注意が必要です(地法72の24の7①)。

なお、超過税率を採用している地方自治体については、各自治体のホームページ等で税率をご確認ください(地法51、地法314の4、地法72の24の7)。

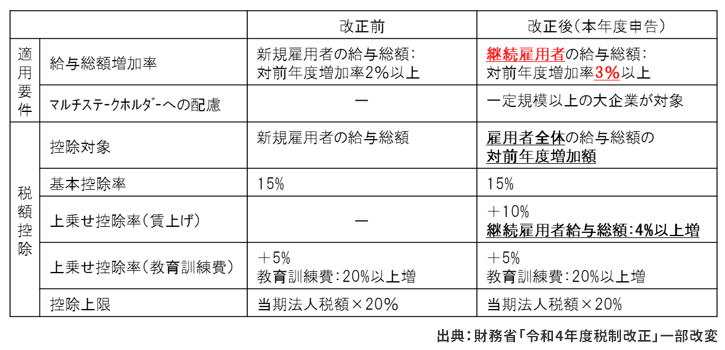

2.人材確保促進税制から賃上げ促進税制へ

令和4年税制改正においては、適用要件の判定ルールが、新規雇用者の給与総額の増加率から継続雇用者の給与総額へと変更になっていることが特徴です。賃上げ幅の多い法人に対してはさらに控除率の上乗せ措置も追加され、最大で30%の控除率となります(措法42の12の5①)。

また、一定規模以上の大企業については、いわゆる「マルチステークホルダー要件」という手続が求められることになりました(措令27の12の5①②)。

(1) 改正点

(2) マルチステークホルダー要件

資本金の額又は出資金の額が10億円以上、かつ、常時使用する従業員数1,000人以上の企業については、給与等の支給額の引上げの方針、取引先との適切関係の構築の方針等(いわゆる「マルチステークホルダー方針」)を自社ホームページへ公表し、その内容を経済産業大臣に届け出ることが必要となります。事前の手続きが必要となるため、詳細については経済産業省のホームページ(税制について(METI/経済産業省))を参照してください。

なお、マルチステークホルダー方針のホームページへの公表及び経済産業大臣への届出は、事業年度終了日の翌日から45日を経過する日までとなっています。税務申告スケジュールを考慮し早めの対応が必要です。

(3) その他の注意事項

- ① 継続雇用者の定義は令和3年度税制改正以前の賃上げ促進税制と同じです。

- ② 教育訓練費に係る税額控除率の上乗せ措置の適用を受ける場合、従来は教育訓練費の明細書の確定申告書への添付が求められていましたが、本年度申告では明細書の保存のみとなりました。

- ③ グループ通算制度においては、旧連結納税制度と異なり、各法人単位で控除限度額の計算を行うこととなります。

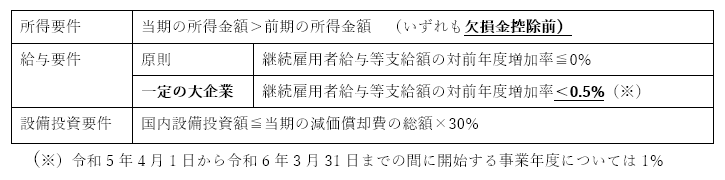

3.租税特別措置の適用除外要件の見直し

所得が増加しているにもかかわらず、賃上げと国内設備投資のいずれもほとんど行わない大法人については、前年と同じく一定の租税特別措置の適用に制限があります。

令和4年の税制改正により、以下の要件の全てを満たす一定の大企業については、継続雇用者給与等の増加率に関する要件が厳しくなっていることにご注意ください(措法42の13⑤)。

- 資本金の額または資本金の額が10億円以上

- 常時使用する従業員の数が1,000人以上

- 前事業年度の所得の金額が0を超えていること

(1) 適用要件(適用が制限されてしまう条件)

(2)適用が制限される制度とグループ通算制度における取扱い

対象となる税額控除制度については以下の通りです。基本的には前事業年度からの変更はなく、特定税額控除規程の適用可否に関する明細書(別表6(7))の添付が必要な点も同じです。

なお、グループ通算制度を採用している場合、試験研究費の特別控除制度については、通算特定税額控除規定として適用可否の判定計算をグループ一体で行います(措法42の13⑦)。

- 試験研究費の税額控除制度

- 地域未来投資促進税制に係る税額控除制度

- 認定特定高度情報通信技術活用設備を取得した場合の税額控除制度(5G促進税制)

- デジタルトランスフォーメーション促進税制

- カーボンニュートラル投資促進税制

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。