更新日 2023.02.20

TKC全国会 中堅・大企業支援研究会

税理士 吉田 公彦

令和5年3月決算にあたり、申告上注意すべき項目について改正事項を中心に解説します。

当コラムのポイント

- 令和4年度税制改正ポイントの整理

- 4年度以前の改正点で本年度申告上、留意すべき税制

- 実務上の注意点

- 目次

-

前回の記事 : 第1回 法人税申告(地方税含む)の直前対策(その1)

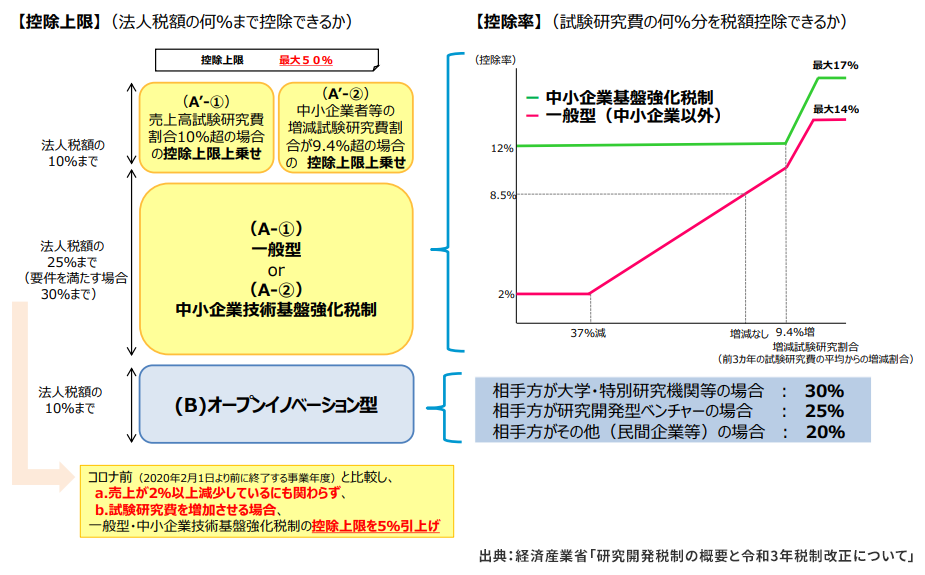

4.試験研究費の特別控除

試験研究費の特別控除制度については、前事業年度から変更はありません。控除率の引き上げ措置や、コロナ感染症対応としての上乗せ措置についても引き続き適用が可能です。

また、試験研究費の範囲についても令和3年度税制改正でクラウドサービス提供のための研究開発を意識した拡充がなされるなど適用対象となりうる業種は広がっており、サービス業等における活用実績が増えています。

前年に引き続き、コロナ禍の影響を受ける前の事業年度(基準年度)と比較して売上を落している(2%以上)にも関わらず、試験研究費を増やしている法人に対しては控除上限の引き上げが行われます(措法42の4③三、⑥三)。また、試験研究費の額が平均売上高の10%を超える場合の控除上限の上乗せ措置(上図A'-①)と重複適用も可能となっています。

5.グループ通算制度の創設に伴う単体納税制度の各種規程の見直し

グループ通算制度とグループ法人税制との整合性をとるため、単体納税制度についても一部の項目について改正がされています。これらはグループ通算制度を適用していない法人にも適用されますので注意が必要です。

(1) 受取配当等の益金不算入

- ①株式区分の判定

関連法人株式等及び非支配目的株式等に該当するか否かの判定は、100%グループ内の法人全体の持株割合により判定します(法法23④⑥)。したがって、親法人としては100%グループ全体での有価証券保有状況の把握をする必要があります。なお、短期所有株式の判定は、各法人単位で行います(法法23②、法令20)。 - ②関連法人株式等に係る負債利子控除額の見直し

関連法人株式等に係る受取配当等の益金不算入額の計算上、控除される負債利子の額は、その関連法人株式等の4%相当額とされ、計算はシンプルになりました(法法23①、法令19①)。

ただし、その事業年度に係る支払利子の額の10%相当額を上限とすることができます(法令19②④)。これについては、一定の書類(別表8(1)付1)の添付がある場合に限り適用が認められるため、実質的には関連法人株式等の4%相当と支払利子の10%、どちらかを法人が選択することになります(法令19⑨)。

実務的には、税負担額の差と計算のための業務負担との兼ね合いにより判断することになるでしょう。

(2) 寄附金の損金不算入

「一般寄附金」及び「特定公益増進法人等に対する寄附金」の損金算入限度額を算定する際の「資本等の額」が、会計上の「資本金の額及び資本準備金の額の合計額」へと変更されました(法法37①④、法令73①、77の2①)。

6.少額資産及び一括償却資産に関する改正

令和4年度の税制改正では少額資産及び一括償却資産の損金算入について、貸付けの用に供したものは除くとされました(法令133、133の2)。ただし主要の事業として行われるものは、従来通り本制度の対象として損金算入が可能です。

この「主要な事業として行われる貸付け」に該当するか否かの判定については、法人税法施行規則に具体的な例が示されており、グループ経営の一環として行う貸付け、下請け企業等に資産(工具等)を貸付けるケース等が挙げられています(法規27の17①)。また、ここに挙げられていない貸付けが直ちに主要の事業として行われるものに該当しないということではなく、実態に即して判断するとされています。これらを考慮すると、明らかな節税、租税回避を疑われる貸付けでなければ、本改正は実務的に大きな影響はないと考えられます。

おわりに

令和4年度税務申告への直前対策ということで2回にわたり改正点を中心に概観してきました。

本稿では扱っていませんが、前年度以前から適用可能な税制の中にも適用要件の変更等があったものも多くあります。

例えば、オープンイノベーション促進税制については特定株式の継続保有要件の緩和(5年超→3年超)がありました。また5G導入促進税制においては、早期導入を促すため税額控除率の段階的な引き下げが行われています。既に過去の申告で適用実績のある税制についても再度要件を確認しておく必要があります。

また、本事業年度からグループ通算制度の運用が開始されており、旧連結納税制度から移行される法人は多いと考えられます。要件判定や計算は法人単体が基本となるものの、グループ全体で行う規定が残っており旧連結納税制度とは考え方が異なっている部分もあります。さらに、上記6でご紹介したように、グループ通算制度の適用のない法人であっても一部影響を受ける規定があることには注意が必要です。

以上、本コラムが、企業の税務申告担当者の方にとって本年度申告のための知識の整理、制度の確認の一助となれば幸いです。

了

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。