更新日 2023.07.31

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 大谷 信介

前章となる「リースに関する会計・税務の実務ポイント解説」では、いまさら聞けない現行の会計基準とIFRS基準について解説しました。

そこで今回、2023年5月2日に企業会計基準委員会から公開された、企業会計基準公開草案第73号「リースに関する会計基準(案)」等に基づき、新リース会計基準の論点を整理し、概要や実務対応への準備、懸念される課題点を解説していきます。

当コラムのポイント

- 新リース会計基準の概要

- 新リース会計基準で想定される実務

- 新リース会計基準の実務における課題の整理

- 目次

-

1.はじめに

2023年5月2日に公表された企業会計基準公開草案第73号「リースに関する会計基準(案)」(以下、「リース会計基準案」)、「リースに関する会計基準の適用指針(案)」(以下、「リース適用指針案」)に基づき、主として借手の会計処理の概要を記載していきます。

2.会計基準の概要

(1) 開発にあたっての基本的な方針

IFRS第16号では、借手の会計処理について、ファイナンス・リースとオペレーティング・リースの区分がなくなり、原資産の引渡しによりリースの借手に支配が移転した使用権部分に係る資産(使用権資産)と当該移転に伴う負債(リース負債)を計上する使用権モデルが採用されました。リース会計基準案でも同様に使用権モデルは採用されていますが、IFRS第16号の定めを全て取り入れるのではなく、主要な定めの内容のみ取り入れることにより簡素で利便性が高くなり、代替的な取扱いや経過的な措置を定めることで実務に配慮しています(リース会計基準案B12項)。

また、連結財務諸表と個別財務諸表は同一であるべきとする基本的な考え方及び方針を覆す事情は存在しないと判断されたため、個別財務諸表でも適用されます(リース会計基準案BC17項)。

(2) 適用時期

リース会計基準案の適用時期については、基準が最終化されてから2年程度経過した日の4月1日以後開始する事業年度の期首から適用されることを想定しており、早期適用も認められます(リース会計基準案56項)。2023年5月2日に公開草案が公表、コメント期限は2023年8月4日までとスケジュールされているだけで、基準が最終化され会計基準が適用される時期は現段階で未定です。

(3) リースの定義

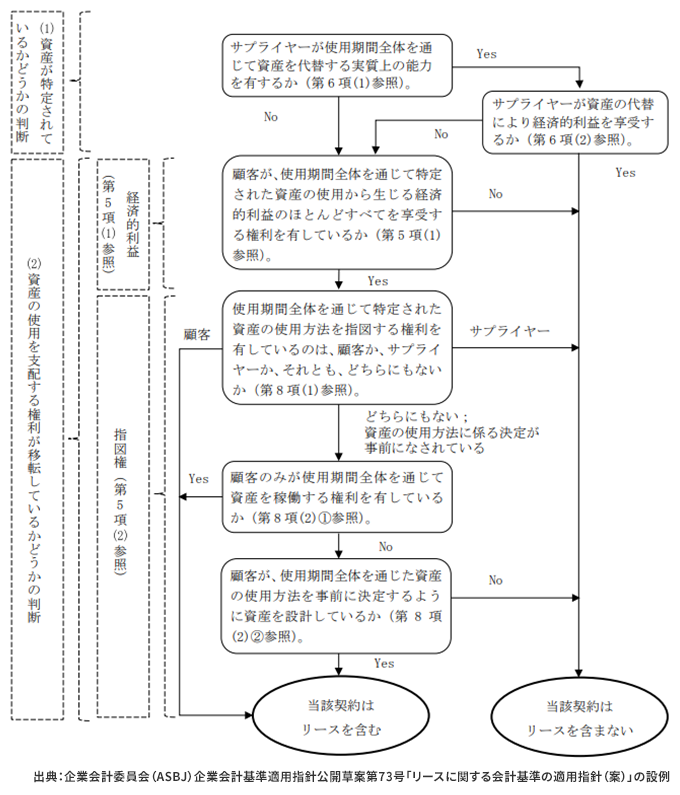

リースは原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分と定義され(リース会計基準案5項)、契約にリースが含まれているか否かを判断する必要があります(リース会計基準案23項)。契約等で資産が特定され、かつ、特定された資産の使用を支配する権利が移転する場合には、リースを含むとされています(リース適用指針案5項)。

例えば、事務所等の不動産賃借契約は、契約で場所が特定され、かつ、賃貸借契約期間中に借主が賃借物件を通常支配していると考えられるため、リースの定義を満たすことになります(リース会計基準案BC26項)。また、工場内に設置された発電所について、電力量全てを購入し、発電所の使用方法(産出する電力の量及び時期)を購入者が決定できるような契約の場合は、資産の特定と支配の移転があると判断されるため、リースの定義を満たす場合もあります(リース適用指針案設例6-2)。

契約にリースが含むかどうかの判断は、リース適用指針案設例1において、フローチャートで下記の通り示されています。

このように、ファイナンス・リースやオペレーティング・リースといったリース契約のみならず、法形式ではリース契約ではない取引も、実質的にリースと判断される場合もあります。

(4) 借手のリース期間

借手のリース期間は、借手が原資産を使用する権利を有する解約不能期間に、借手が行使することが合理的に確実であるリースの延長オプションの対象期間及び借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間を加減算して決定することとされています(リース会計基準案29項)。

借手が延長オプションを行使すること又は解約オプションを行使しないことが合理的に確実であるかどうかの判定にあたっては、リース料や違約金等の契約条件やリース解約に関連して生じるコスト等の経済的インセンティブを生じさせる要因を考慮して決定することとされており(リース適用指針案15項)、経営者の意図や見込みのみに基づく年数ではないとされています(適用指針BC23項)。

(5) リース開始日の使用権資産及びリース負債の計上額

借手はリース開始日において、全てのリースについて使用権資産とリース負債を計上します(リース会計基準案31項)。リース負債はリース開始日において未払である借手のリース料総額からリース料に含まれている利息相当額の合理的見積額を控除した現在価値により算定します(リース会計基準案32項)。現在価値を計算するために使用する割引率は原則として貸手によるリースの計算利子率とされていますが、容易に入手できない場合には、借手の追加借入利子率を採用します(リース適用指針案34項)。また、使用権資産は、リース負債に、前払リース料や原状回復費用等の付随費用を加算して算定します(リース適用指針案16項)。

利息相当額については原則として利息法による配分が原則ですが(リース会計基準案34項)、使用権資産総額に重要性が乏しいと認められる場合には、利息相当額の合理的な見積り額を控除しない方法も認められています(リース適用指針案37項)。

(6) 免除規定

リース会計基準案では原則として使用権資産とリース負債を貸借対照表に計上する必要がありますが、短期リースと少額資産のリースについては免除規定が設けられています。

短期リースはリース開始日においてリース期間が12カ月以内であるリースとされ(リース適用指針案4項(2))、使用権資産及びリース負債を計上せず、リース料をリース期間にわたって原則として定額法で費用処理することができます(リース適用指針案18項)。また、リース契約1件当たりのリース料が300万円以下のリース又は原資産の価値が新品時におおよそ5千米ドル以下の少額リースは、使用権資産及びリース負債を計上せず、リース料をリース期間にわたって原則として定額法で費用処理することができます(リース適用指針案20項)。免除規定を適用する場合に、リース契約1件当たりのリース料が300万円以下のリース又は原資産の価値が新品時におおよそ5千米ドル以下のいずれを採用するかは各社で選択することはできますが、選択した方法は首尾一貫して適用する必要があります。

(7) 使用権資産の償却

現行の会計基準における所有権移転ファイナンス・リース取引と判断される使用権資産は、自ら所有していたと仮定した場合に適用する減価償却方法と同一の方法により算定し、耐用年数は経済的使用可能予測期間とされています(リース会計基準案35項)。一方、それ以外の使用権資産は、定額法等の中から実態に応じたものを選択適用するとされており、リース期間を耐用年数とするとされています。

なお、リース会計基準案の公開草案の公表にあわせて、固定資産の減損に係る会計基準の適用指針(案)(以下、「減損適用指針案」)も公表され、使用権資産及び使用権資産を含むグループも、減損会計の適用対象になります(減損適用指針案61項)。

(8) リース契約条件の変更

リースの契約条件の変更によりリースの範囲が拡大し、実質的に変更前のリースとは独立したリースが生じていると判断された場合には、リースの契約条件の変更を独立したリース契約として使用権資産、リース負債を計上します(リース会計基準案37項)。一方、リースの範囲が縮小し、変更前のリースの一部または全部を解約するものと判断された場合には、使用権資産やリース負債を減額します(リース適用指針案42項)。その他、契約延長等の契約条件の変更は、引き続き特定された原資産を使用する権利を有しているため、リース契約条件の変更の発効日において、変更後の条件を反映したリース負債に修正し、リース負債の修正額に対応する金額を使用権資産に加減算することにより、変更前のリースを修正することになります(リース適用指針案42項)。

(9) セール・アンド・リースバック取引

セール・アンド・リースバック取引を行った場合、売手である借手による資産の譲渡が収益認識会計基準などの他の会計基準等により売却に該当しないと判断される場合には、金融取引として処理されます。

一方、売手である借手による資産の譲渡が収益認識会計基準などの他の会計基準等により売却に該当すると判断される場合には、資産の譲渡損益を認識するとともに、リースバックについては、リース会計基準案の借手の処理を行います。ただし、リースバックにより、売手である借手が資産からもたらされる経済的利益のほとんどすべてを享受することができ、かつ、資産の使用に伴って生じるコストのほとんどすべてを負担することとなる場合には、金融取引として処理することとされています(適用指針51項)。

(10) 経過措置

リース会計基準案の適用時期は、上記(2)に記載の通り、現段階では未定です。リース会計基準案が適用された場合、会計基準の適用初年度において会計基準等の改正に伴う会計方針の変更として、原則として、新たな会計方針を過去の期間のすべてに遡及適用することとされています。ただし、適用初年度の累積的影響額を適用初年度の期首の利益剰余金に加減し、期首残高から新たな会計方針を適用することもできます(リース適用指針案 114項)。

但し書きの方法を選択した場合には、下記の経過措置が設けられています。

- ①リースの識別

- 現行基準を適用していたリース契約は新会計基準におけるリースの識別に係る判断を行わずにリース会計基準案を適用することができます。また、現行基準でリースとして処理していなかった契約は、適用初年度の期首時点における事実・状況に基づいてリースの識別を判断することができます。

- ②借手

- 現行基準でファイナンス・リースに分類していたリースに関する適用初年度のリース資産及びリース負債の期首帳簿価額を現行基準で算定された帳簿価額とすることができます。また、オペレーティング・リース契約や新たに識別されたリース契約のうち、リース負債は適用初年度の期首時点における未払リース料と期首時点における借手の追加借入利子率を用いた割引現在価値により計上できます。リース資産は、リース負債と同額とすることも、リース開始日から新会計基準を適用していたかのような帳簿価額とすることもできます。

3.リース会計基準案の影響

リース会計基準案で採用された使用権モデルにより貸借対照表に計上する対象範囲が拡大するため、下記の項目について大きな影響があるとされています。

- 使用権資産とリース負債が貸借対照表に計上されるため、負債比率・自己資本比率等の財務指標が悪化します。

- 使用権資産は定額法で計上される一方で、リース負債に係る利息費用は利息法で計上されます。リース負債残高が大きいリース期間の初期段階では利息費用が相対的に大きく計上されるため、リース期間の初期段階では賃貸借処理を行った場合と比較してリース関連費用が多額になります。また、従前は製造原価又は販管費として処理されていた賃借料のうち、利息相当額は営業外費用に計上されることになるため、段階損益にも影響を及ぼすことになります。

- 使用権資産は減損会計の適用対象のため、減損の対象となる範囲が拡大する可能性があります。特に、店舗を賃借している小売業については、従前は賃借料として費用計上していましたが、リース会計基準案を適用すると使用権資産として貸借対照表に計上されることになるため、大きな影響を受ける場合があります。

- 現段階でリース会計基準案の適用時期は未定ではありますが、仮に、2024年3月末までに新会計基準が公表されたとした場合、3月決算企業においては、2026年4月1日から開始する事業年度の期首から影響を受けることになるため、リース契約の識別等やシステム対応を早急に行う必要があります。

この連載の記事

-

2023.09.29

第4回(最終回) 新リース会計基準の実務対応課題【後編】

-

2023.09.22

第3回 新リース会計基準の実務対応課題【前編】

-

2023.08.09

第2回 新リース会計基準で想定される実務上の論点

-

2023.07.31

第1回 新リース会計基準の概要

プロフィール

公認会計士・税理士 大谷 信介(おおたに しんすけ)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC企業グループ会計システム小委員会委員

- ホームページURL

- 税理士法人大谷会計

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。