更新日 2023.10.02

TKC全国会 中堅・大企業支援研究会会員

税理士 金子 真一

消費税インボイス制度の実務において、皆さんがつまずくと思われるポイントをQ&A方式で解説します。

当コラムのポイント

- 公共交通機関特例と出張特例の区別

- これまでの処理が認められるか

- 消費税インボイスのいろんな形態の端数処理

- 目次

-

前回の記事 : 第1回 消費税インボイス制度の確認ポイント(パート1)

インボイスかどうかの判断は登録番号の記載の有無で行えばよいと考えていらっしゃる実務担当者の皆様。インボイス省略のルールが絡んでくると一筋縄で判断できない事例もあります。今回は実務担当者がつまずくと思われるポイントの一部をQA形式でご紹介します。

なお、国税庁のQAに記載されていないものについても、実務上判断が必要になると考えられるものについて敢えて踏み込んだコメントをしています。執筆者の私見によるものもあり、税務当局との判断が異なる可能性があることを予めご了承ください。

では始めましょう。以下の設問について、消費税インボイス制度として正しい内容であれば「○」、誤った内容であれば「×」のいずれかをご自分で回答した後で、解説を確認ください。

― 設問 ―

第10問 領収書のない経費精算

手土産を購入した際、急いでいたため領収書をもらうのを失念したものの、個人のクレジットカードで決済しているため、使用実績は確認できる状態です。また、当該取引先をインターネットで確認したところ、当該事業者の登録番号は確認できています。

この個人のクレジットカード利用明細と登録番号を確認した資料をもってインボイスとして取り扱った。

<回答>

正解は、基本「×」と考えられます。

<解説>

クレジットカードの利用明細だけではインボイスと認められません。今回は適格請求書発行事業者の氏名又は名称及び登録番号を自ら検索して入手した資料で補足していますが、取引相手から受領した証憑ではないため、補足資料として認められないと考えられます。

もしレシートが適格簡易請求書の要件を満たす場合は、当該レシートがインボイスとなります。

<ここがポイント>

インボイス制度の厳格な適用だとこのような解釈になると考えますが、個人的にはここまで資料が揃っていて本当にダメなのか?と思ってしまいます。とはいえ、皆さんをサポート下さるのは皆さんの顧問税理士ですので、良くご相談ください。

第11問 人間ドックの補助

従業員の人間ドック受診費用のうち一部(上限2万円)を会社が補助する規定があり、個人が受診機関に支払った領収書の提出を条件に、従業員に直接補助金額を支払っています。

インボイス制度実施後もこれまでと同様、会社が補助した金額について仕入税額控除の適用を受けた。

<回答>

正解は、基本「〇」と考えます。

<解説>

領収書の宛先は個人名となっていますが、その一部を会社が補助しています。

この個人宛の領収書と会社が支給した記録があれば事実関係は確認することができ、更に会社が負担する規定があれば、より客観的に説明出来ると考えます。

第12問 受験費用の補助

従業員が資格試験を受験する受験料の一部(上限あり)を会社が補助しています。具体的には会社が実施機関に全額支払い、個人負担分を受験した従業員から徴収する方式をとっています。

会社が受領する領収書と実質負担する金額(個人負担分を相殺)が異なりますが、インボイス実施後もこれまでと同じく会社負担分について仕入税額控除の適用を受けた。

<回答>

正解は、基本「〇」と考えます。

<解説>

会社が受領する領収書がインボイスの要件を満たせば、論点は領収書金額と実質負担額の差となります。領収書金額の一部を会社が負担したことが分かれば問題ないと考えます。

ただし、資格試験の中には受験料に消費税が無い試験(税理士試験など収入印紙で支払い)があります。そもそも消費税の無い受験料は仕入税額控除の対象にならないため、判定にはご注意ください。

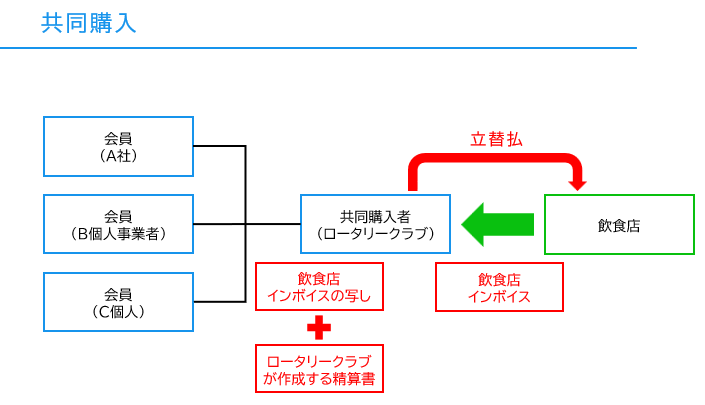

第13問 ロータリークラブの会費

ロータリークラブの会員となっていますが、年会費、会食費用などに内訳が分かれて請求されるため、会費は諸会費、会食費用は接待交際費で処理しています。

ロータリークラブは適格請求書発行事業者ではないため、インボイス導入後会食費用についてはインボイスの無い取引として処理をした。

<回答>

正解は、基本「〇」と考えます。

<解説>

ロータリークラブが課税事業者を選択し、適格請求書発行事業者になった場合は、ロータリークラブがインボイスの要件を満たす請求書を発行すると考えられますが、そうでない場合は基本インボイス以外の取引になります。

その場合でも、会食費用について、ロータリークラブが飲食店に支払った際のインボイスの写しと精算書を添付する場合は、インボイスとして認められる可能性はあります。例えば飲食店から交付を受けたインボイスの写しに各会員の負担割合を乗じて算定した負担額が記載された精算書があれば、インボイスとして認められます。この場合、飲食店から交付を受けたインボイスの写しが大量となる等の理由で写しの交付が困難な場合は精算書のみでOKです。

実際にロータリークラブから交付される資料を見て判断することになります。

【参考資料】

<ここがポイント>

適格請求書発行事業者ではないロータリークラブが、共同購入方式で飲食費用のインボイスを会員に交付する場合、飲食店インボイスの写しと精算書を交付するのが基本ですが、会員へ飲食店インボイスの写しを交付しない方法も考えられます。

その場合、精算書に記載した仕入れ(経費)について、仕入税額控除が可能なものかを明らかにし、適用税率ごとに区分するなど、各会員が仕入税額控除を受けるに当たっての必要な事項を記載すれば、会員は当該精算書をもってインボイスとすることができます。その際、仕入税額控除の要件として保存が必要な帳簿には、課税仕入れの相手方の氏名又は名称の記載が必要となるため、飲食店の氏名又は名称及び登録番号を確認できるようにしておく必要があります。

第14問 社内報奨金

事務の合理化等通常の職務の範囲を超える提案をした従業員に支給する報奨金(課税仕入れに該当)については、当該従業員からインボイスを徴求できないため、インボイスの無い取引と整理した。

<回答>

正解は、「〇」です。

<解説>

このように社内及びそれに準ずる者との取引についてインボイスの入手が極めて困難な事例では

- 仕入税額控除を諦め、経過措置の適用を受ける

- 消費税を内税にする

- 経過措置の適用によりコストとなった仮払消費税額の20%相当額のみ、値下げさせてもらう

等の選択肢から、どれを採用するかを決定する必要があります。社外ばかりでなく、社内及びそれに準ずる者との取引についても対応を決めておきましょう。

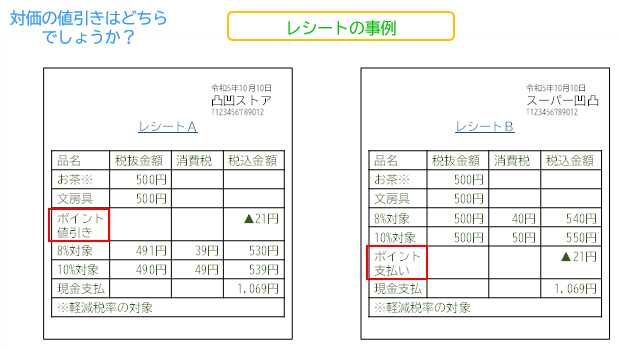

第15問 ポイントの利用

ポイントを使って購入した場合に受領したインボイスについては、実際に支払った額を仕入税額控除の対象とした。

<回答>

正解は、レシートの書式によって「〇」と「×」の両方が考えられます。

<解説>

国税庁のQA等ではこの論点に触れられていませんが、「No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」に以下の記載があります。

ポイントの使用について消費税上2つの考え方があります。ポイントの使用が対価の値引きに該当するケースと、対価の値引きに該当しないケースです。

- ▶ ポイントの使用が対価の値引きである場合は、商品対価の合計額からポイント使用相当分の金額を差し引いた金額(値引後の金額)が消費税の「課税仕入れに係る支払対価の額」になります。

- ▶ ポイントの使用が対価の値引きに該当しない場合は、商品対価の合計額(全額)が消費税の「課税仕入れに係る支払対価の額」になります。

【参考資料】

【参考資料の回答】

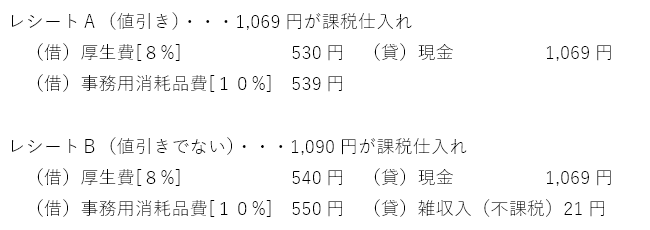

商品購入時に発行されるレシートには、ポイント使用の態様に応じて「課税仕入れに係る支払対価の額」が表示されていると考えられるため、レシートの表記から判断して差し支えないとされています。レシートAは対価の値引きであり、レシートBは対価の値引きではありません。

【参考仕訳】

第16問 ETCのカード決済

高速道路のETC料金等に係るインボイスは、クレジットカードで決済されるため、クレジットカード利用明細がインボイスになる

<回答>

正解は、基本「×」ですが、ほぼ「〇」とも言える通知がだされました。

<解説>

クレジットカード会社から受領する「クレジットカード利用明細書」は、通常、売手の交付する書類ではなく、取引内容等の記載もないため、一般的に、インボイスには該当しません。したがって、ETCクレジットカードを使用した高速道路利用に関しては、すべての取引について、ETC利用照会サービスでダウンロードした「利用証明書(簡易インボイス)」の保存により仕入税額控除を行うことが基本となります。

【参考資料】

<ここがポイント>

9月にNEXCO各社が次の内容で国税庁の了承を得たと公表しました。詳しくは同社HPにてご確認いただければと思いますが、概要は次の通りです。

高速道路の利用頻度が高く、「利用証明書」のダウンロードが困難なときは、「クレジットカード利用明細書」(個々の高速道路利用に係る内容が判明するものに限る。また、取引日や取引内容、取引金額が分かる利用明細データ等を含む。)と、利用した高速道路会社等ごとに任意の一取引の「利用証明書」を併せて保存することにより、インボイスの保存があるものとすることができます。

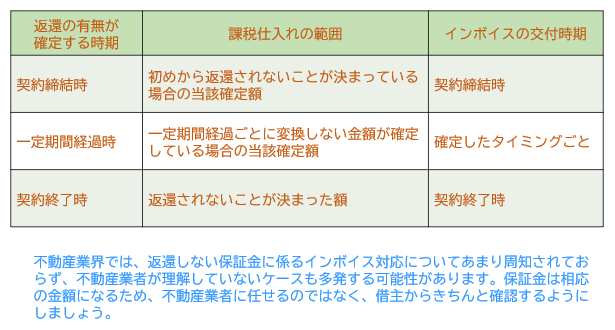

第17問 オフィスの保証金

移転等によりオフィスを退去する際、借りる際に支払った保証金の全部または一部が返還されませんでした。不動産管理会社からインボイスの交付を受けることが出来なかったため、インボイスの無い取引として処理をした。

<回答>

正解は、「○」ですが、もう少し努力された方が良いと考えます。

<解説>

オフィス等の賃貸借契約時に支払う保証金のうち、返還される部分は不課税、返還されない部分は課税仕入れとなります。

課税事業者はインボイスを交付する義務があるため、賃借人は課税事業者に対してインボイスの交付を請求すべきです。ただし、貸主が免税事業者等の場合は、インボイスの交付を受けることができませんので、ご注意ください。

【参考資料】

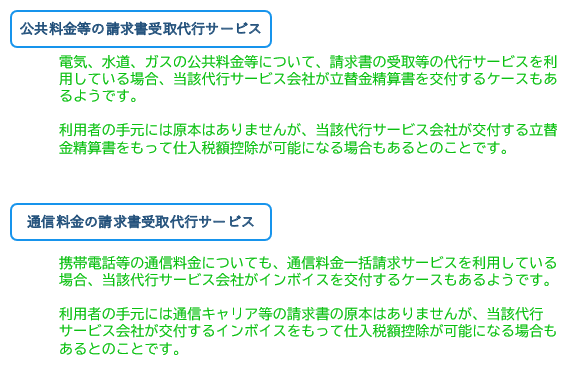

第18問 水道光熱費

水道光熱費は銀行口座引き落とし(又はクレジットカード決済)のため、自治体やガス・電力会社から受領する領収書や検針票等をインボイスとして仕入税額控除の適用を受けた。

<回答>

正解は、基本「○」ですが、自治体や企業によって対応が異なるため確認が必要です。

<解説>

水道料金については、検針票をインボイスとして交付する予定の市町村が多いようです。

電気料金、ガス料金等については、インボイスをWeb上での交付や紙で郵送し、検針票はインボイスにしないケースもあります。自治体や事業者によって方針が異なるため、確認する必要があります。

【参考資料】

<ここがポイント>

さいたま市水道局ではインボイス制度に対応した明細書は、アプリを通じて電子データで配信するため、事業者はアプリをダウンロードするように通知がありました。

こういった対応は各市町村、各社によって異なり、令和5年10月1日施行後はかなり混乱することが予想されます。もし、施行当初からインボイスを入手できなかったとしても、いずれインボイスの入手が見込まれる場合は最初からインボイスの無い取引と決めつけず、柔軟に考えて良いのではないでしょうか。

この連載の記事

-

2023.10.10

第3回(最終回) 交付側の消費税インボイス制度の確認ポイント

-

2023.10.02

第2回 消費税インボイス制度の確認ポイント(パート2)

-

2023.09.25

第1回 消費税インボイス制度の確認ポイント(パート1)

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。