更新日 2025.05.26

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会システム委員会委員

税理士 若山 昌美

令和7年度税制改正について、法人課税を中心とした改正の概要と、令和7年度改正で大きな目玉となった防衛特別法人税および年収103万円の壁について解説します。

当コラムのポイント

- 令和7年度税制改正の概要

- 防衛特別法人税と税効果会計への影響

- 所得税の基礎控除等の見直し(いわゆる年収103万円の壁)の解説

- 目次

-

1.令和7年度税制改正の概要

(1) 法人課税の主な改正

- リース取引に関する取扱いの見直し

- 防衛特別法人税の創設

- エンジェル税制(所得税)の拡大(スタートアップへの再投資促進)

- 現物分配における完全子法人株式の取得価額の算定方法の見直し

- 中小企業経営強化税制・中小企業投資促進税制の見直し・延長

- ストックオプション税制の見直し

- 企業版ふるさと納税の延長

(2) 国際課税の改正

- グローバル・ミニマム課税への対応

- 外国子会社合算税制の見直し

(3) 消費税制の改正

- 外国人旅行者向け消費税免税制度の見直し(リファンド方式の導入)

(4) 所得税制の改正

- 所得税の基礎控除等の見直し

(5) 相続・贈与税制

- 事業承継税制の見直し

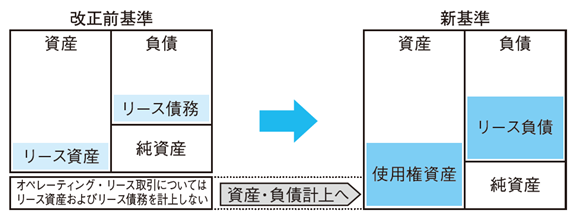

2.リース取引に関する取扱いの見直し

中堅・大企業向けの税制改正の中で、最も大きな目玉となる項目は新リース会計基準です。令和9年4月1日以後開始する会計年度から強制適用されます。

法人税制では若干の整備による改正があるものの大きな変更はなく、それが却って会計と税務の乖離を生むこととなり、別表調整が煩雑になります。

詳しくはTKC税務・会計Webコラムの「新リース会計基準の税務への影響」で解説しておりますのでご覧ください。

また、TKC連結グループソリューションをご利用ユーザ企業には、「改正リース会計基準の影響額試算ツール」で使用権資産やリース負債の額を算定し、財務諸表への影響を確認できるツールが用意されていますので、ぜひご活用ください。

出典:株式会社TKC出版「令和7年度税制改正の留意点」

3.防衛特別法人税の創設

令和7年3月31日に成立した令和7年度税制改正法第12条「我が国の防衛力の抜本的な強化等のために必要な財源を確保する特別措置法」の一部改正により「防衛特別法人税」が創設されました。納税義務者は法人税を課される法人とされ、所得税額控除等一定の税額控除の適用前の法人税額から基礎控除額年500万円※を控除した額(課税標準)に対し税率4%が課税され、令和8年4月1日以後に開始する事業年度から適用されます。

(※通算法人の基礎控除額は、年500万円を各通算法人の基準法人税額の比で按分します。)

適用自体は1年後ですが、企業会計基準委員会の補足文書では改正法が成立した3月31日に決算を迎える法人は、令和7年3月期決算において、税効果会計の適用における令和8年4月1日以後の開始事業年度に解消が見込まれる一時差異等に係る繰延税金資産及び繰延税金負債の計算に際して、防衛特別法人税の影響を反映する必要があるとしています。

これは、法人税の付加税として課される性質と考えられるため、以下の算式により法定実効税率を算定することが税効果適用指針に沿うとしています。

「法定実効税率」は、グループ通算制度を適用する場合を除き、次の算式によります。

出典:企業会計基準委員会 補足文書「2025年3月期決算における令和7年度税制改正において創設される予定の防衛特別法人税の税効果会計の取扱いについて」

なお、当算式において、基礎控除額500万円を考慮していないと同補足文書に記載があります。

4.エンジェル税制(所得税)の拡大(スタートアップへの再投資促進)

エンジェル税制について、スタートアップへの再投資を促進する観点から以下の拡充が行われています。当改正は令和8年1月1日以後の再投資で取得した特定株式について適用されます。- (1) 譲渡益発生年に遡って投資額相当額を譲渡益から控除する繰戻し還付制度を創設し、投資期間が2年に延長されます。

この場合、株式譲渡益が発生した年分の確定申告時の手続き等が前提となるため、注意が必要です。 - (2) 非課税措置(プレシード・シード特例及び起業特例)の場合、株式取得年の翌年末までにその株式を売却したときは、特例の適用が無かったものとして課税されます。

出典:経済産業省「令和7年度 経済産業省関係 税制改正について」

5.グローバル・ミニマム課税への対応

令和5年度税制改正で創設された「グローバル・ミニマム課税」について、令和7年度税制改正では、軽課税所得ルール(UTPR)と国内ミニマム課税(QDMTT)が法制化されることとなりました。グループ国内最低課税額報告事項等の提供制度の創設や、所得合算ルール(IIR)の見直しも行われます。

出典:経済産業省「令和7年度 経済産業省関係 税制改正について」

6.外国人旅行者向け消費税免税制度の見直し(リファンド方式の導入)

外国人旅行者が国内免税店で購入し、国内で消費又は転売するなどの免税制度の不正利用を排除するため、販売時には通常の消費税を課税し、旅行者が購入日から90日以内に税関での持ち出しの確認を受けることで免税販売が成立する制度(確認後に外国人旅行者に消費税相当額を返金する「リファンド方式」)に見直されます。適用は令和8年11月1日からです。

免税店は税関確認情報を取得する都度または月次等の一定のタイミングで課税から免税に振り替えることとなります。

次回(第2回)のコラムでは、所得税の基礎控除等の見直し、いわゆる年収103万円の壁の見直しについて解説いたします。

この連載の記事

-

2025.06.09

第2回(最終回) 所得税の基礎控除等の見直し(いわゆる年収103万円の壁)の解説

-

2025.05.26

第1回 税制改正の概要と「賃上げと投資が牽引する成長型経済」への移行の実現に向けた税制措置

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。