更新日 2025.06.09

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会システム委員会委員

税理士 若山 昌美

令和7年度税制改正について、法人課税を中心とした改正の概要と、令和7年度改正で大きな目玉となった防衛特別法人税および年収103万円の壁について解説します。

当コラムのポイント

- 令和7年度税制改正の概要

- 防衛特別法人税と税効果会計への影響

- 所得税の基礎控除等の見直し(いわゆる年収103万円の壁)の解説

- 目次

-

前回の記事 : 第1回 税制改正の概要と「賃上げと投資が牽引する成長型経済」への移行の実現に向けた税制措置

1.所得税の基礎控除等の見直し

令和7年度の税制改正大綱の公表後、令和7年3月31日の税制改正法が成立に至るまで、国会での与野党の様々な攻防が繰り広げられたことは各報道のとおりです。

令和7年度税制改正のポイント第2回目では、その攻防の主な争点だった所得税の基礎控除等の見直し、いわゆる年収103万円の壁について解説いたします。

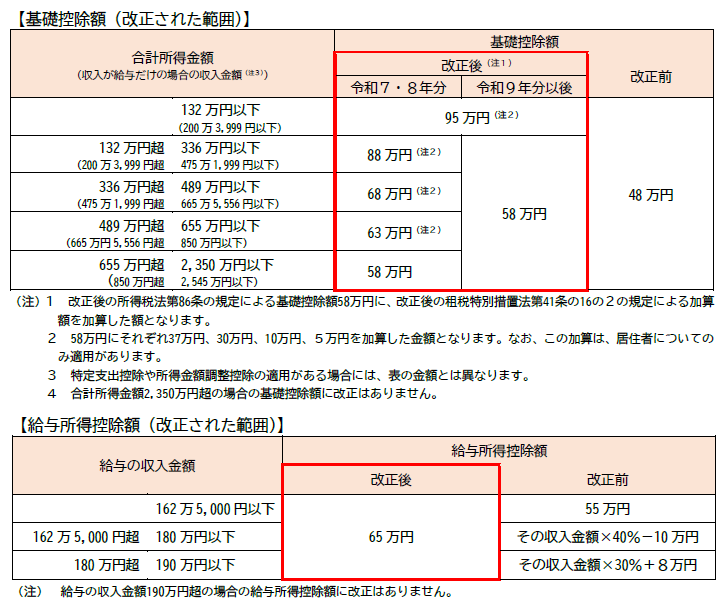

(1) 「年収103万円の壁」の見直し

いわゆる年収103万円の壁とは、給与所得者本人に所得税が課税されない年収のボーダーラインのことです。

令和6年までは基礎控除48万円+給与所得控除55万円の計103万円が壁とされていました。

令和7年度税制改正により、基礎控除95万円+給与所得控除65万円に引き上げられ、計160万円までの給与収入に対しては所得税が課税されないこととなりました。

改正前の基礎控除は所得2,400万円以下の場合は一律48万円でしたが、改正後は以下の通り細分化されています。ただし、所得132万円超(給与年収約200万円超)の所得者への引上げは令和8年までの2年間であり、令和9年以降は改正前よりも少しだけ多い58万円に減りますが、令和9年以降に予定されている所得税抜本改正に判断を委ねられているようです。

なお、住民税について改正はありません。

また、給与所得控除も給与年収190万円以下までは一律65万円と改正されました。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直しについて」

(2) 働く人にとって

基礎控除額の引上げにより、納税者のほとんどが2万円~3万円ほど、所得税負担減の対象となると試算されています。

給与所得者の給与から控除される源泉所得税は国税庁公表の源泉徴収税額表により算出されています。この税額表は、月額XX万円で平均的な賞与Xか月分の給与受給者が年末調整をした場合に、給与から控除される社会保険料控除や扶養控除・基礎控除以外の所得控除(生命保険料控除等)が無いとしてちょうど年税額となるように計算されています。

所得税は暦年(1月~12月)で計算されますので、理屈ではこの源泉徴収税額表は1月に改正があるべきですが法律改正があってからの改訂となるので間に合わず、令和7年5月現在も令和6年分のものがそのまま適用されています。

令和7年分の税額表は令和7年12月に改訂されます。

12月と言えば年末調整がありますので、本年に限ってはほとんどの方の還付額は今まで以上に大きくなることでしょう。

- 1) 配偶者や扶養親族がいる場合

- 給与所得者は、配偶者・子等を扶養親族として申告することにより、給与所得者の年末調整(確定申告)において配偶者控除・扶養控除の適用が可能となりますので給与所得者自身の税金が安くなります。(配偶者控除は合計所得金額が1,000万円以下の年に限ります。)

配偶者については平成16年分以降の所得税の計算において配偶者控除と配偶者特別控除の重複適用が廃止されたことにより、103万円を少し超えただけで直ちに増税とはならず、壁というよりはなだらかな階段状となっています。

控除対象の配偶者本人にとっては160万円まで働いても自身の所得税は課されませんし、扶養している配偶者も配偶者特別控除の適用があります。しかし、住民税(100万円の壁)や社会保険(106万円または130万円の壁)について改正はありませんので、注意も必要です。

一方、例えば子を扶養親族とする扶養控除については、令和6年までは子のアルバイトでその年の給与年収103万円を超えたとたんに親の所得税について扶養控除が一切適用できなくなっていました。

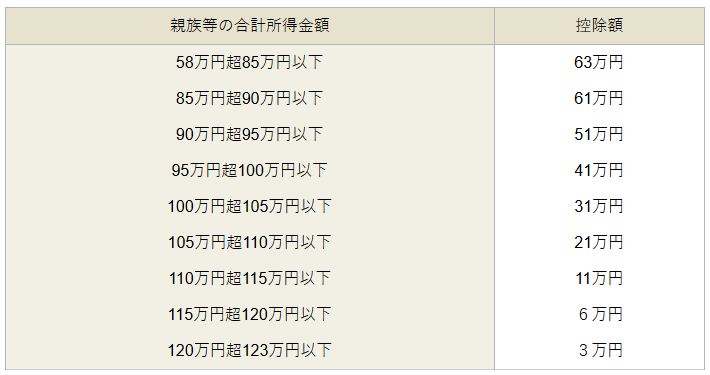

親が子の稼ぎを知らずにその年の年末調整で扶養控除を適用した後、その数年後にオーバーしていると税務署から連絡を受け、大学生の年代(19歳以上23歳未満)の場合は扶養控除(特定扶養親族)63万円×親の税率が追徴されるケースが後を絶ちませんが、令和7年度税制改正では大きな改正が入りました。 - 2) 特定親族特別控除の創設

-

特定親族とは19歳以上23歳未満の扶養親族を指します。創設された特定親族特別控除は特定親族の給与収入が150万円までは従来通り親の所得税が63万円の控除となります。

さらに大きな改正が、配偶者特別控除と同様、階段状となるということです。従来は103万円を超えたとたんに扶養控除不適用となっていましたが、8段階で控除額が減るものの特定親族の年収が188万円までは特定親族特別控除が適用可能であり、この場合は親の所得税から3万円の控除となります。

出典:財務省「令和7年度税制改正の大綱」 注:大綱から変更はありません

- 3) 社会保険料の負担が増える可能性も

- 社会保険料の壁については詳細は割愛しますが、その会社の従業員数が51人以上の場合は年収106万円、50人以下の場合は年収130万円以上の場合はパート従業員であっても社会保険に加入しなければなりません。

理論的には、例えば50人以下の会社のパートで年収が129万円の場合と130万円の場合は、当然に129万円の方が手取りが増える計算となります(社会保険は所得税とは違い「今後1年間の収入見込み」で判断されます)。

(3) 会社にとって

- 1) 特に年末の働き控えが減る

- 年収を103万円以下に調整する就業調整、いわゆる働き控えが起こり、年末の繁忙期に働き手がいなくなるという事業者は少なくありません。この103万円が160万円に引き上げられたことは、事業者にとって効果が期待できるところです。

- 2) 社会保険の事業者負担も増える

- 社会保険料は、社員が負担する金額とほぼ同額を事業者が負担しています。

働き控えが減って従業員の給与が増える場合、社会保険106万円の壁、130万円の壁を超える従業員も増えることが予想されるため、社会保険の事業主負担も増加します。 - 3) 従業員の年末調整の負担が増える

- 今回新設された特定親族特別控除は、150万円までは一律63万円の控除ですが、150万円を超え188万円までは、年末調整時に子の正しい年収を知らないと、親の所得控除額・年税額が変わってきてしまうので、注意が必要です。

2.ミニコラム「103万円の壁の歴史」

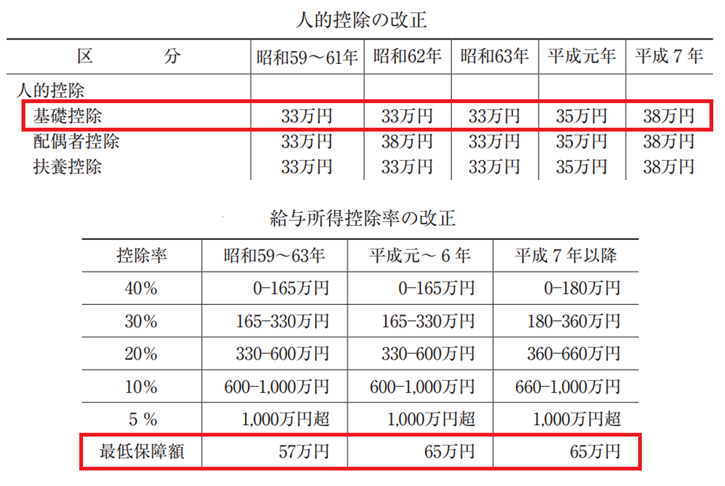

そもそも、103万円となったのは今から30年前の平成7年改正であり、平成元年改正の100万円から103万円(基礎控除38万円+給与所得控除65万円)に引き上げられたことを最後に30年間改正がありませんでした。※

(※令和2年に個人事業主を保護するため内訳の改正があり、基礎控除48万円+給与所得控除55万円となっています。)

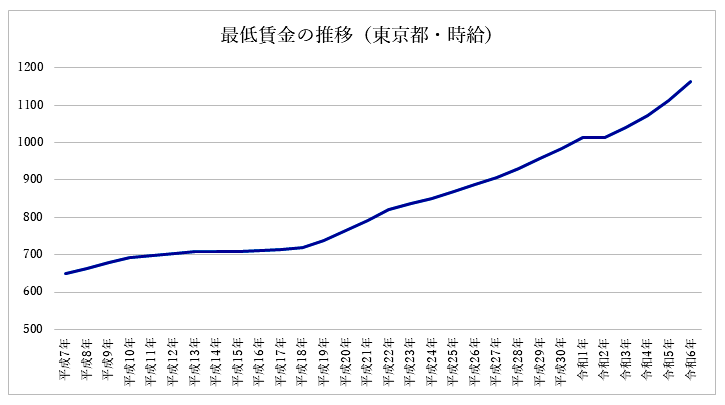

その間、皆様ご承知の通り物価が上昇しています。

それ以上に最低賃金の上昇が大きく、103万円の壁の範囲内で働く場合、最低賃金からの単純計算※で平成7年(650円)では一週間で30時間働けたのが令和6年(1,163円)では一週間で17時間しか働けない計算となり、パート社員を雇う経営者の人材確保は困難を極めています。

(※103万円から52週で割った後、東京都の最低賃金で割った単純計算です)

与党野党共に、この壁の引上げは同じ方向を向いていましたが、その壁をいくらまで引き上げるのかが最大の争点でした。結局、昨年12月に公表された税制改正大綱の123万円(基礎控除58万円+給与所得控除65万円)から大幅に引き上げられ、上述の通り160万円(基礎控除95万円+給与所得控除65万円)で法制化されました。

出典:厚生労働省「東京都最低賃金金額改正一覧」より筆者がグラフ化

出典:財務省「平成元年度から平成7年度の税制」

了

この連載の記事

-

2025.06.09

第2回(最終回) 所得税の基礎控除等の見直し(いわゆる年収103万円の壁)の解説

-

2025.05.26

第1回 税制改正の概要と「賃上げと投資が牽引する成長型経済」への移行の実現に向けた税制措置

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。