更新日 2025.08.12

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 杉山 直

新リース会計基準を踏まえた税務上の対応について、法人税法上の条文が新設され、また国税庁から通達が公表されています。その具体的内容について本コラムにて解説いたします。

当コラムのポイント

- 法人税法53条の新設(借手における賃貸借取引に係る費用)

- 令和7年6月30日に公表された通達(新リース対応の改正法人税基本通達等)

- 各種経過措置について

- 国税庁の申告調整(不動産賃貸借)

- 目次

-

1.各種経過措置について

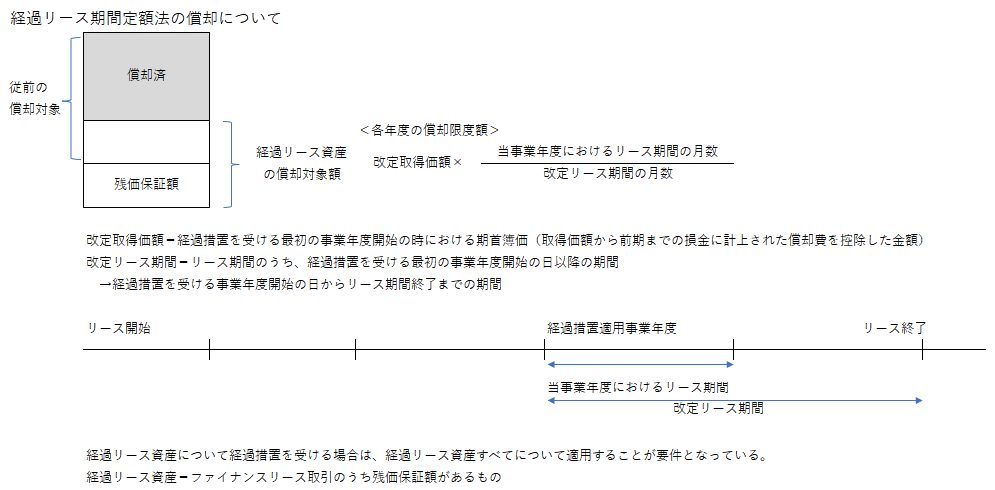

新リース会計基準において残価保証額を控除しないこととされたことを踏まえ、償却方法が変更されました。経過措置が設けられており、既存のリース取引については、1円まで償却できることとされています。

また、新リース会計基準において、割賦基準が認められなくなったことを受けて、法人税法上のリース譲渡に係る収益及び費用の帰属事業年度の特例(延払基準の特例)は廃止されました。ただし、一定期間経過措置が設けられ、従前の処理が継続できるほか、未計上収益額及び未計上費用額の一括処理や5年均等取崩処理が認められています。

(1) 借手における残価保証額の取り扱い

新リース会計基準において、所有権移転外リースの残価保証額を残存価額とする取り扱いが廃止されたことから、令和9年4月1日以後に締結される所有権移転外リースについては、法人税法上、リース資産の取得価額から残価保証額を控除せず、備忘価額1円まで償却できることになりました。

併せて、経過措置が設けられ、令和9年3月31日以前に契約した所有権移転外リースで取得価額に残価保証額が含まれているものについても、1円まで償却できることとされました。ただし、この経過措置の規定の適用を受ける場合は、法人税の確定申告期限(中間仮決算を行う場合は当該中間申告の申告期限)までに、届出書を提出する必要があります(届出の様式は以下のリンクからご参照ください)。

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/089-1.pdf

(2) 貸手におけるリース譲渡を行った場合の延払基準の廃止(旧法63)と経過措置(法人税)

- ① 経過措置の概要

-

新リース会計基準において「リース料受取時に売上高と売上原価を計上する方法(いわゆる第2法)」が廃止されたことから、旧法人税法第63条も廃止されました。なお、経過措置が設けられ、改正前の規定を従来通り適用できることとされています。

- A) 経過措置法人

- 経過措置の対象となるのは、令和7年4月1日前にリース譲渡を行ったことがある法人となります。一度でもリース譲渡を行っていれば経過措置の対象となり、旧法の特例の適用を受けたかどうかにかかわらず、経過措置の対象となります。

- B) 経過措置事業年度

- 経過措置法人の令和7年4月1日以降に開始する事業年度が経過措置の対象です。

- C) 対象となるリース譲渡

- 令和9年3月31日以前に開始した事業年度において行われたリース譲渡が対象です。上記の経過措置法人に該当する場合は、令和7年4月1日前に行われたリース譲渡だけでなく、同日以後、令和9年3月31日以前に開始した事業年度において行われたものも経過措置の対象となります。

- ② 延払基準の方法により経理しなかった場合等の取り扱い

- 経過措置の適用ができる令和9年3月31日以前に開始した事業年度において、延払基準の方法により経理しなかった場合は、未計上収益額及び未計上費用額を、その経理しなかった決算に係る事業年度において一括して益金の額及び損金の額に算入することとなります。

また、リース譲渡に係る収益の額及び費用の額について益金及び損金の額に算入されなかったものがある場合は、令和9年3月31日後最初に開始する事業年度において、未計上収益額及び未計上費用額を一括して益金の額及び損金の額に算入することとなります。 - ① 未計上収益額及び未計上費用額の5年均等取崩

- 上記②の場合において、未計上収益額が未計上費用額を超える場合には、一括計上ではなく、未計上収益額及び未計上費用額を5年間均等で取り崩すこととされています(※解散・清算等事業年度に該当する場合や、5年均等取崩額が未計上残額を超える場合は一括計上となります)。

- ② 新会計基準において認められている方法により経理している場合の一括計上除外

- 新会計基準において、割賦基準である「リース料受取時に売上高と売上原価を計上する方法」(いわゆる第2法)による経理が認められないことになりましたが、「リース取引開始日に売上高と売上原価を計上する方法」(いわゆる第1法)及び「売上高を計上せずに利息相当額を各期へ配分する方法」(いわゆる第3法)により経理する場合には、上記②には該当せず、引き続き改正前の規定を適用できることとされています。

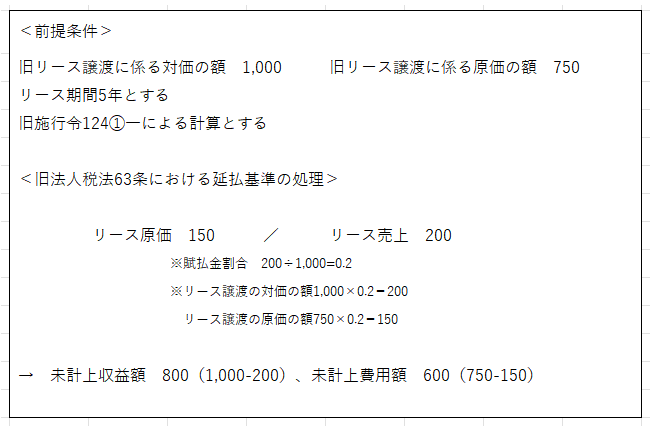

改正前の延払基準による処理の概要、及び未計上収益額及び未計上費用額については以下の事例を参照してください。

【参考】財務省「令和7年度税制改正の解説 法人税法の改正」

(3) 貸手におけるリース譲渡に係る資産の譲渡等の時期の特例の廃止(旧消16)と経過措置(消費税)

消費税法では、割賦基準による会計を前提としたリース譲渡に係る資産の譲渡等の時期の特例が設けられていました。すなわち法人税法における取り扱いと同様に、リース譲渡をした日の属する課税期間においてその支払いの期日が到来しないものに係る部分については、その課税期間において資産の譲渡等を行わなかったものとみなし、翌課税期間以後、リース譲渡に係る賦払金の支払期日の属する各課税期間において資産の譲渡等を行ったものとみなします。

この取り扱いについて、法人税法の改正に合わせ、廃止されることになりました。ただし、法人税法同様に経過措置が設けられ、一定の期間は従前の処理が踏襲されることになります。経過措置の内容は以下の通りとなります。

- ① 令和7年4月1日前に旧リース譲渡を一度でも行ったことがある事業者については、令和12年3月31日以前に開始する事業年度に含まれる各課税期間(「経過措置課税期間」といいます)は引き続き特例の適用が受けられます。法人税法と同様、特例の適用を受けたかどうかは問われません。

- ② 特例の適用を受けている場合で、延払基準の方法による経理をしなかった場合は、未計上部分を一括計上するか、その課税期間以後10年間で均等償却をするか選択できます。

- ③ 経過措置課税期間が満了した場合で、未計上部分がある場合は、満了した事業年度末日の日の属する課税期間において、未計上部分を一括計上するか、その課税期間以後10年間で均等計上するか、選択できます(10年均等計上の期間において事業廃止等があった場合は一括計上する規定があります)。

経過措置課税期間は基本的に5年間であり、その後10年で均等計上すれば、最大で15年間、経過措置の適用を受けることになります。

2.国税庁の申告調整(不動産賃貸借)

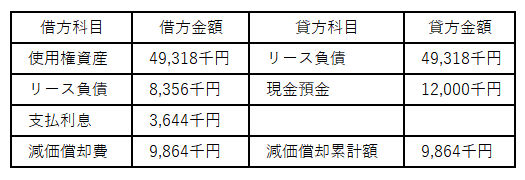

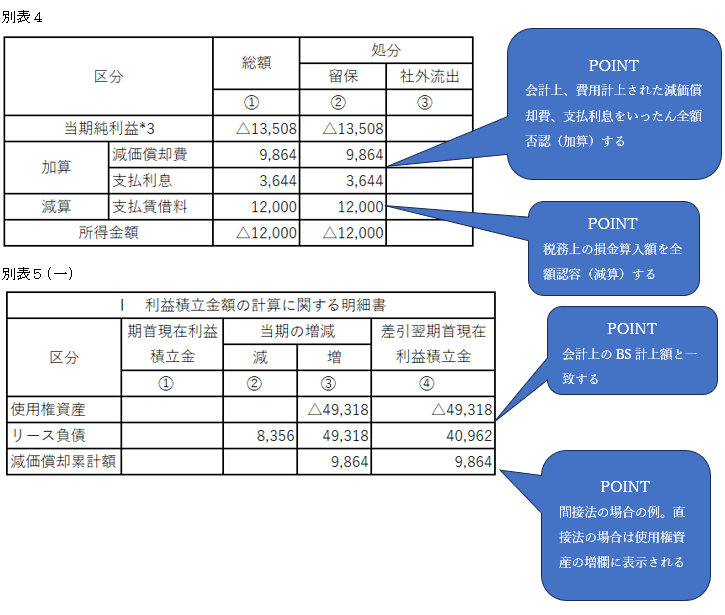

オペレーティング・リース取引について、会計と税務の処理の差異が生じた場合、申告調整が必要となりますが、別表処理に関して、国税庁から「オペレーティング・リース取引に係る借手の申告調整について」(令和7年6月国税庁)が公表されました。

会計上計上される使用権資産、減価償却費、リース負債、支払利息をいったん否認した上で、債務確定基準により損金算入されるオペレーティング・リース取引の支払賃借料を認容減算する処理が例示されています。いわゆる総額法による処理となりますが、純額法(会計と税の差額のみを調整する方法)でも問題ないと考えられます。

【リース開始期の処理例】

(1) 会計処理

上記事例の計算の前提条件等については以下のリンクをご参照ください。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2025/pdf/0025006-179.pdf

了

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。