更新日 2025.09.08

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 足立 直之

研究開発費とは、企業が新製品や新技術、またはそれらの著しい改良を目的として行う「研究」や「開発」に係る費用を処理するための会計上の勘定科目です。当コラムでは、研究開発費の定義、企業会計と税務会計の会計処理の違いについて述べた後、ソフトウェアについてもその概要と会計処理について触れます。

当コラムのポイント

- 研究開発費の企業会計と税務会計の取扱い・会計処理の違いの解説

- ソフトウェアの属性(販売目的・自社利用)による取扱いの差異の解説

- ソフトウェアに関する様々な論点

- 目次

-

前回の記事 : 第1回 研究開発費の定義とその会計処理(企業会計と税務会計の違い)

ソフトウェアについては、「研究開発費及びソフトウェアの会計処理に関する実務指針(以下、実務指針)」と「研究開発費等に係る会計基準」において、企業会計上の定義と会計処理が述べられています。

今回はソフトウェアの定義とその取得の際の会計処理について、企業会計と税務会計との違いを解説します。

1.ソフトウェアの定義

ソフトウェアとは、次のように定義されています。(実務指針6項)

- (1) コンピュータに一定の仕事を行わせるためのプログラム

- (2) システム仕様書、フローチャート等の関連文書

なお、コンテンツはソフトウェアとは別個のものとして扱うこととされていますが、経済的・機能的に不可分と認められるような場合は一体として取り扱うことが可能とされています。(実務指針7項)

2.ソフトウェアの分類による取扱・処理の違い

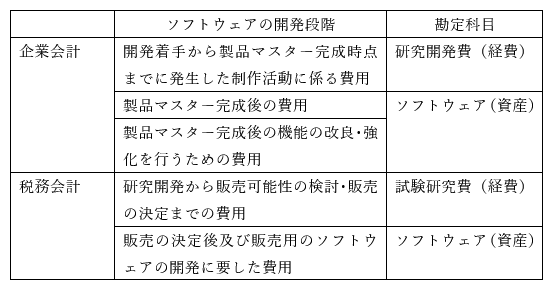

実務指針においては、ソフトウェアを「市場販売目的のソフトウェア」と「自社利用のソフトウェア」に区分しており、それぞれの処理について企業会計と税務で異なっています。

今回は「市場販売目的のソフトウェア」について解説します。(自社利用のソフトウェアについては次回解説します。)

「市場販売目的のソフトウェア」とは、(1)製品マスターを制作し、(2)複製したものを、(3)不特定多数のユーザーに向けて販売する目的で制作したソフトウェアになります。

「市場販売目的のソフトウェア」については、企業会計と税務会計で資産計上(無形固定資産)と費用処理(研究開発費・試験研究費)の区別や取得原価の計算、減価償却の方法が異なりますので、その概要を解説します。

3.市場販売目的のソフトウェアの取得原価について

(1) 企業会計上の処理

市場販売目的のソフトウェアは、「最初に製品化された製品マスター」の開発着手から完成時点までに発生した制作活動に係る費用は研究開発費として処理します。

この「最初に製品化された製品マスター」の完成時点は、次の①・②で判断します。

- ① 製品性を判断できる程度のプロトタイプが完成していること

- ② プロトタイプを制作しない場合、製品として販売するための重要な機能が完成しており、重要な不具合を解消していること

また、製品マスター完成後の機能の改良・強化を行うための費用は、原則としてソフトウェア(無形固定資産)に計上します。ただし、著しい改良と認められる場合は、研究開発費として処理します。(実務指針8、9項)

製品マスターの完成後は、その取得原価は適正な原価計算によって算定します。この制作原価について完成品はソフトウェアとし、仕掛中のものはソフトウェア仮勘定等として無形固定資産に計上します。(実務指針10項)

(2) 税務会計上の処理

税務会計上の市場販売目的のソフトウェアの取得原価は、制作に要した原材料費、労務費および経費の額に事業の用に供するために直接要した費用の額の合計となります。

ソフトウェアの制作には「①研究開発、②販売可能性の検討・販売の決定、③販売用のソフトウェアの開発」という一連のプロセスがあり、この①・②の段階にある販売決定前の支出額は試験研究費として、③以降の販売決定後に集計された金額がソフトウェアとして計上されます。

一方で、将来の収益獲得や費用削減にならないことが明らかな場合は費用として処理することになります。また、ソフトウェア開発後の「著しい改良」について、企業会計上は研究開発費として処理しますが、税務会計上は将来の収益獲得や費用削減にならないことが明らかな場合以外には資本的支出に該当し、資産計上となります。(法人税基本通達7-8-6の2)

企業会計と税務会計の違いは下表の様になります

4.市場販売目的のソフトウェアの減価償却の方法

(1) 企業会計上の処理

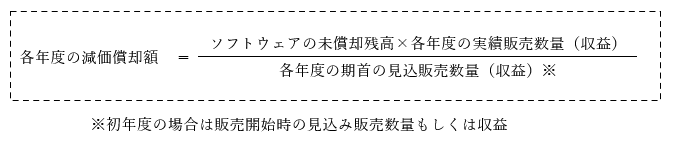

企業会計上、市場販売目的のソフトウェアの減価償却は、ソフトウェアの性格に応じて、見込販売数量に基づく方法と見込販売収益に基づく方法があります。(実務指針18項)

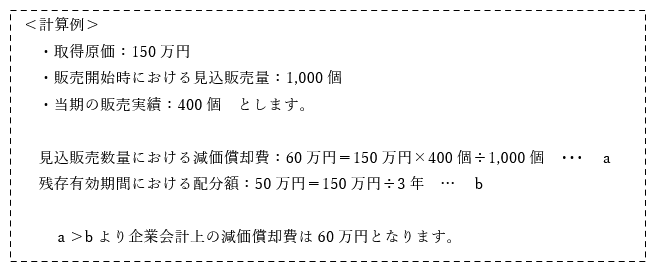

ただし、毎期の減価償却額は残存有効期間に基づく均等配分額を下回ってはならないとされており、毎期の減価償却額は、見込販売数量(見込販売収益)に基づく償却額と残存有効期間に基づく均等配分額とを比較し、いずれか大きい額を計上することになります。

ここでの販売可能期間は、原則3年以内の年数であり、3年を超える場合は合理的な基準が必要となります。

その後「上記の計算式で算出した減価償却額」と「残存有効期限に基づく均等配分額(未償却残高/残存有効期間)」を比較し、金額が大きいほうを計上します。

(2) 税務会計上の処理

税務会計上、市場販売目的のソフトウェアの減価償却については、耐用年数3年の定額法により行います。上記の設例に当てはめると50万円=150万円÷3年となり、企業会計上の減価償却費よりも少なくなり、この場合、別表4で10万円加算調整を行うことになります。

この連載の記事

-

2026.02.02

第5回(最終回) ソフトウェアと循環取引

-

2025.11.17

第4回 ソフトウェアの導入費用の取扱い

-

2025.10.06

第3回 自社利用のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

-

2025.09.08

第2回 市場販売目的のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

-

2025.08.25

第1回 研究開発費の定義とその会計処理(企業会計と税務会計の違い)

プロフィール

税理士・公認会計士 足立 直之(あだち なおゆき)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- Big4系の監査法人で財務諸表監査、内部統制監査に携わり、IT統制を含めた内部統体制の構築支援、連結会計システムの導入コンサルティングを実施。その後、グローバル企業に出向し、公認会計士監査の監査対象の重要性から外れる国内外の子会社の会計監査を実施。現在は、税務業務、法定監査、会計コンサルティングに携わる。

- ホームページURL

- デルソーレ税理士法人 三鷹支店

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。