更新日 2026.02.16

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

弁護士・税理士・NY州弁護士 北村 豊

このコラムでは、最近の裁決をもとに、納税者を防御する「盾」について考察します。裁決は税の事件簿です。裁決を学び、税でモメたらどうすればよいか、一緒に考えてみましょう。なお、説明の便宜上、裁決を簡略化しています。

当コラムのポイント

- 納税者の見解が認められた最近の裁決を解説

- 裁決をもとに納税者を防御する「盾」について考察

- 税のモメ事をできる限り早く解決する方法が学べる

- 目次

-

今回のテーマは、「いいとこ取りは許さない」です。代金の後払いをしても所得を増やす時期は遅くならないのに、前払いをしたら早くなるのであれば、税務当局にとって、いいとこ取りのご都合主義となってしまいます。今回は、令和5年12月21日裁決(裁決事例集No.133)をもとに解説します。

1.納税者が行った取引

まず、納税者が行った取引を見てみましょう。

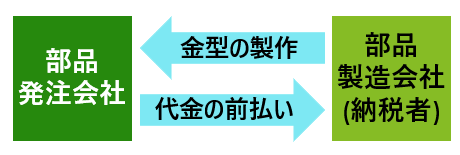

納税者は、部品製造会社です。主に、部品発注会社から、部品の発注を受けて、もっぱらその部品を製造するための金型をその都度製作し、それを用いて部品を量産して、納品していました。金型の製作に係る代金については、部品発注会社が、納税者に対し、部品の量産を開始する月の翌月から24か月にわたり均等に分割して支払っていました。

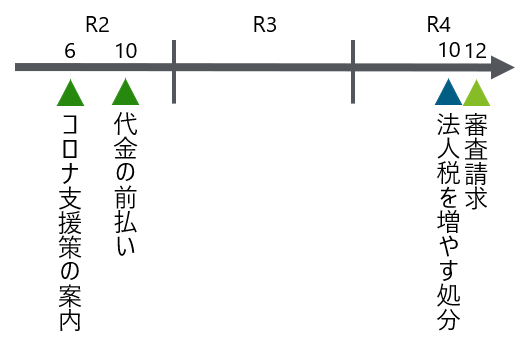

令和2年は、日本でもコロナの感染が広がり、緊急事態宣言が発令された年でした。部品発注会社は、取引先の支援策として、新規に契約が成立した金型の製作に係る代金を一括して前払いすると言ってくれました。そこで、納税者は、同年10月、新規に発注された部品の金型の製作に係る代金の前払いを受けました。

問題となったのは、納税者が前払いされた代金について、いつ所得を増やすべきかです。

金型の製作という役務の提供に係る収益は、一般に、公正な会計処理の基準に従って役務を提供した事業年度において収益として計上したときは、その事業年度の所得に含めるものとされています。

公正な会計処理の基準によれば、収益は、その実現があった時、すなわち、その収入の原因となる権利が確定した事業年度の所得に含めるべきであり、収入の原因となる権利が確定する時期は、それぞれの権利の特徴を考慮して決定するべきとされています。

そのため、本件では、金型の製作に係る代金について、収入の原因となる権利が確定したのはいつかが問題となりました。

2.税務当局が下した処分

それでは、税務当局が下した処分を見てみましょう。

納税者は、金型の製作に係る代金について、部品の量産を開始した月から24か月にわたり、翌月に支払われる金額を収益に計上していました。前払いされた代金も、部品の量産を開始した月から24か月にわたり、代金を24回で均等分割した金額を収益に計上していたのです。

しかし、前払いされた代金については、事後的に返金が予定されておらず、納税者が自由に処分できることから、税務当局は、前払いを受けた時点で、所得の実現があったと考えました。そこで、前払いを受けた令和3年3月期の法人税を増やす処分をしました。

他方、納税者は、せっかくコロナ支援策として代金を前払いしてもらったのに、税金も前払いになるというのは、全く納得できません。

しかも、税務当局は、前払いされた代金は事後的に返金しなくてよいものだと主張していましたが、そんな保証はどこにもありません。そこで、納税者は審査請求をしました。

3.審判所が示した判断

さて、審判所はどう判断したでしょうか?

この契約は、部品発注会社が、部品の製造に係る準備として金型の製作を依頼し、納税者がこれに応じて金型を製作するという、物の引渡しを伴わない請負契約でした。

しかし、それだけではなく、納税者が製作した金型の維持・管理をするという契約と、金型について部品発注会社に一定の権利を付与するという契約も含まれていました。

したがって、納税者が提供する役務は、もっぱら部品発注会社の発注する部品を製造するために使用する金型を製作し、金型を使用して部品を製造するとともに、日々、金型の維持・管理を継続するというもので、継続的に、日々、提供される特徴を有しています。

金型の製作に係る契約の実態は、継続的に、日々、提供される役務に応じて、1か月を単位として対価が支払われる約定に基づいて、役務の提供が継続し、毎月末日の経過ごとに、24回にわたり、過去1か月分の役務に対する代金額が確定するものといえます。

すなわち、金型の製作に係る代金は、前払いで受領したとしても、部品の量産を開始する月から24回にわたり、毎月末日の経過でその収入の原因となる権利が順次確定するものというわけです。

そのため、納税者は、公正な会計処理の基準に従って、役務を提供した事業年度において収益として計上し、その事業年度の所得に含めたものといえます。そこで、審判所は、法人税を増やす処分の全部を取り消しました。

4.納税者を防御する「盾」

納税者は、一般に所得を増やす時期が遅くなる方が有利です。税金が課されるタイミングが遅くなるからです。

もっとも、納税者が、代金の支払を受ける時期を遅らせたとしても、所得を増やす時期を遅らせることはできません。代金の後払いを受けたとしても、公正な会計処理の基準によれば、その代金に係る収益は、その収入の原因となる権利が確定した事業年度の所得に含めるべきとされるからです。

他方、税務当局にとっては、納税者とは逆に、一般に所得を増やす時期が早くなる方が有利なはずです。そこで、本件では、納税者が代金の前払いを受けていたことを奇貨として、法人税を増やす処分をしたのかもしれません。

しかし、代金の前払いを受けたとしても、公正な会計処理の基準によれば、その代金に係る収益は、その収入の原因となる権利が確定した事業年度の所得に含めるべきとされることに変わりはないのです。

代金の後払いをしても所得を増やす時期は遅くならないのに、前払いをしたら早くなるのであれば、税務当局にとって、いいとこ取りのご都合主義となってしまいます。「いいとこ取りは許さない」というわけです。

この連載の記事

-

2026.04.20

第6回(最終回) 理由が分かんないよ!

-

2026.04.14

第5回 外国モノには弱い?

-

2026.03.30

第4回 まとめてダメ出ししないで

-

2026.03.23

第3回 隠すつもりはなかったのに…

-

2026.02.24

第2回 まだもらえるか分かんないよ!

-

2026.02.16

第1回 いいとこ取りは許さない

テーマ

プロフィール

弁護士・税理士・NY州弁護士 北村 豊(きたむら ゆたか)

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

- 略歴

- 長島・大野・常松法律事務所、金融庁金融税制室課長補佐、京都大学法科大学院税法事例演習講師等を経て、現在は、デロイト トーマツ 税務・法務領域 税務係争リーダーとして、税務係争・税制改正要望等サポートサービスを提供しています。

- 主な受任・関与案件

- 多数の受任・関与案件において、税の問題を実際に解決しています。税の問題を解決した最近の実績の例としては、税務係争・税制改正要望等サポートサービスをご参照ください。

- YouTube講座

- 「税でモメたらどうする」

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。