更新日 2026.02.24

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

弁護士・税理士・NY州弁護士 北村 豊

このコラムでは、最近の裁決をもとに、納税者を防御する「盾」について考察します。裁決は税の事件簿です。裁決を学び、税でモメたらどうすればよいか、一緒に考えてみましょう。なお、説明の便宜上、裁決を簡略化しています。

当コラムのポイント

- 納税者の見解が認められた最近の裁決を解説

- 裁決をもとに納税者を防御する「盾」について考察

- 税のモメ事をできる限り早く解決する方法が学べる

- 目次

-

今回のテーマは、「まだもらえるか分かんないよ!」です。最終的には大人の解決をするにせよ、なぜ期ズレとして処理すべきことになるのか、その理由をしっかり確認するべきです。今回は、令和6年2月26日裁決(裁決事例集No.134)をもとに解説します。

1.納税者が行った取引

まず、納税者が行った取引を見てみましょう。

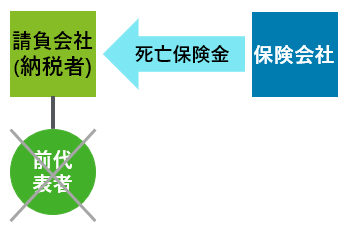

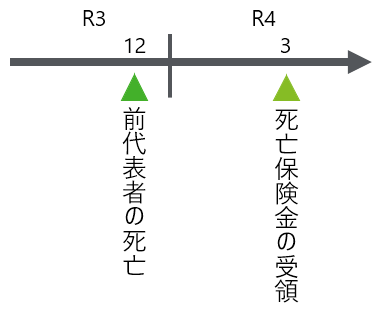

納税者は、12月決算の請負会社です。前代表者は、令和3年12月に亡くなりました。死因は、病死又は自然死と診断されました。

納税者は、保険会社との間で、保険契約者を納税者、被保険者を前代表者、死亡保険金の受取人を納税者とする生命保険契約を締結していました。そこで、保険会社に対して、令和4年3月、必要書類を提出して死亡保険金を請求しました。保険会社は、同月、死亡保険金を支払う旨通知し、納税者名義の銀行口座に入金しました。

そこで、納税者は、保険会社からの支払通知日に、入金額から保険積立金を差し引いた金額を収益として計上しました。令和4年12月期の所得に含めて法人税の申告をする予定だったのです。

問題となったのは、納税者がいつ死亡保険金を所得に含めるべきかです。

ある収益をどの事業年度に計上すべきかは、一般に公正妥当と認められる会計処理の基準に従うべきとされています。これによれば、収益は、その実現があった時、すなわち、その収入すべき権利が確定したときの属する年度の所得に含めるべきことになるはずです。

もっとも、権利の確定時期に関する会計処理を、法律上どの時点で権利の行使が可能となるかという基準を唯一の基準としてしなければならないわけではありません。取引の経済的実態からみて合理的なものとみられる収益計上の基準の中から、当該法人が特定の基準を選択して収益を計上している場合は、税務上もその会計処理を是認すべきと解されています。

そこで、納税者による死亡保険金の会計処理が、取引の経済的実態に照らして合理的かどうかが問題となりました。

2.税務当局が下した処分

それでは、税務当局が下した処分を見てみましょう。

税務当局は、税務調査の中で、納税者が死亡保険金を令和3年12月期の所得に含めていないことに気づきました。

前代表者の死因は病死又は自然死と診断されているため、死亡保険金の支払事由に該当し、免責事由のいずれにも該当しないはずです。そうすると、納税者は、前代表者の死亡の事実と保険契約に基づいて、死亡保険金を請求できる状態であり、死亡日から請求権の実現可能性を客観的に認識でき、その行使が可能となったといえます。

また、死亡日に収入すべき金額が確定しているのに、保険会社からの支払通知を待って収益計上するのは、一般に公正妥当と認められる会計処理の基準に適合するとはいえません。そのため、令和3年12月期の法人税を増やす処分をしました。

他方、納税者としては、死亡保険金の請求に必要な書類の準備状況からすると、令和3年中に請求権の実現可能性を認識して行使することは不可能でした。そこで、納税者は審査請求をしました。

3.審判所が示した判断

さて、審判所はどう判断したでしょうか?

死亡保険金の支払は、その請求後、書類不備等の形式面のほか、免責事由の確認調査の必要性を検討した上で行われます。そうすると、前代表者の死亡診断書に記載された死因が病死又は自然死のみであり、その記載上、直ちには免責事由の存在を疑わせる記載がないとしても、保険会社の検討の結果次第では、保険契約に基づく保険金が支払われないこともあり得たといえます。

また、死亡保険金の請求に当たっては、保険会社所定の様式による医師の死亡証明書を提出する必要がありますが、それにはある程度の時間を要します。

前代表者の死亡後に、納税者が事業を継続しつつ、前代表者の葬儀や、会社法所定の期間内に代表者の変更の手続を行う必要があったことを踏まえると、納税者が行った死亡保険金の請求手続が、特段遅延したとはいえません。納税者は、恣意的に遅らせたわけではないのです。

そうすると、死亡保険金を令和4年12月期の収益として計上した納税者の会計処理は、取引の経済的実態からみて合理的なものであり、税務上も是認すべきといえます。そこで、審判所は、死亡保険金を令和3年12月期の所得に含めるべきではないとして、法人税を増やす処分の全部を取り消しました。

4.納税者を防御する「盾」

収益計上のタイミングは、税務調査で最も指摘されやすい論点の一つです。

タイミングを決める基準自体、納税者の会計処理が取引の経済的実態に照らして合理的かどうかという点では、必ずしも明確ではありません。加えて、その経済的実態に関する事実の受け止め方は、納税者と税務当局とで異なる場合があります。

しかも、収益計上のタイミングは、いわゆる期ズレということで、納税者がそこまでこだわらないことが多く、税務当局としては、税務調査で成果を挙げやすい論点といえます。

納税者としては、いずれにせよ本税部分は納めることになるため、あまり気にしないことが多いのでしょう。もっとも、税務調査の途中で安易に期ズレを認めてしまうと、期ズレが生じた理由によっては、納税者による仮装又は隠蔽があったとして、重加算税の指摘に発展することもあります。

そのため、最終的には大人の解決をするにせよ、なぜ期ズレとして処理すべきことになるのか、その理由をしっかり確認し、納得できなければしっかりと議論しておくべきです。

たかが期ズレ、されど期ズレです。

この連載の記事

-

2026.04.20

第6回(最終回) 理由が分かんないよ!

-

2026.04.14

第5回 外国モノには弱い?

-

2026.03.30

第4回 まとめてダメ出ししないで

-

2026.03.23

第3回 隠すつもりはなかったのに…

-

2026.02.24

第2回 まだもらえるか分かんないよ!

-

2026.02.16

第1回 いいとこ取りは許さない

テーマ

プロフィール

弁護士・税理士・NY州弁護士 北村 豊(きたむら ゆたか)

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

- 略歴

- 長島・大野・常松法律事務所、金融庁金融税制室課長補佐、京都大学法科大学院税法事例演習講師等を経て、現在は、デロイト トーマツ 税務・法務領域 税務係争リーダーとして、税務係争・税制改正要望等サポートサービスを提供しています。

- 主な受任・関与案件

- 多数の受任・関与案件において、税の問題を実際に解決しています。税の問題を解決した最近の実績の例としては、税務係争・税制改正要望等サポートサービスをご参照ください。

- YouTube講座

- 「税でモメたらどうする」

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。