更新日 2026.04.14

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

弁護士・税理士・NY州弁護士 北村 豊

このコラムでは、最近の裁決をもとに、納税者を防御する「盾」について考察します。裁決は税の事件簿です。裁決を学び、税でモメたらどうすればよいか、一緒に考えてみましょう。なお、説明の便宜上、裁決を簡略化しています。

当コラムのポイント

- 納税者の見解が認められた最近の裁決を解説

- 裁決をもとに納税者を防御する「盾」について考察

- 税のモメ事をできる限り早く解決する方法が学べる

- 目次

-

このコラムでは、最近の裁決をもとに、納税者を防御する「盾」について考察します。今回のテーマは、「外国モノには弱い?」です。

外国の法律関係や事実関係を正確に把握するのは、納税者も大変ですが、納税者以上に、税務当局は苦労されているようです。今回は、令和6年3月14日裁決(裁決事例集No.134)をもとに解説します。

納税者が行った取引

まず、納税者が行った取引を見てみましょう。

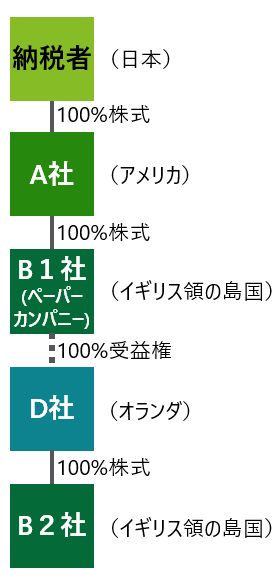

納税者は、12月決算の内国法人です。アメリカに所在する100%子会社であるA社を通じて、イギリス領の島国に所在するペーパーカンパニーであるB1社の株式を100%保有していました。

B1社は、オランダに所在するD社が受託者となっている信託を通じて、同じイギリス領の島国に所在するB2社の株式を100%保有していました。

内国法人は、一般に、外国のペーパーカンパニーである子会社の所得を自社の所得に合算して法人税の申告をする必要がありますが、その子会社の所得が孫会社からの配当である場合は、合算の必要はありません。

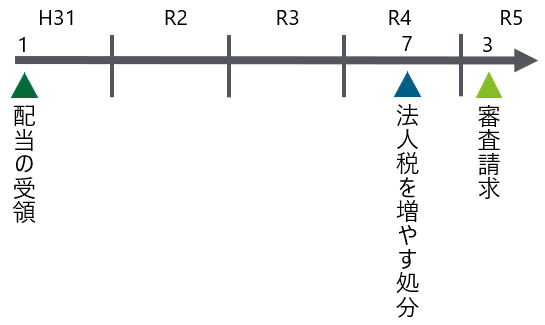

B1社は、平成31年1月にB2社から8,600万ドルの配当を受領しましたが、納税者は、この配当を自社の所得に合算せずに申告しました。

問題となったのは、B1社が、日本の信託に相当するものを通じて、B2社から配当を受けたといえるかどうかです。

もし、B1社が、日本の信託を通じて、B2社から配当を受けた場合は、原則として、B2社から直接に配当を受けたとみなされます。この場合、孫会社からの配当なので、合算の必要はありません。

また、B1社が、外国の信託を通じて、B2社から配当を受けた場合であっても、その外国の信託が日本の信託に相当するものであれば、同様に、B2社から直接に配当を受けたとみなされます。

そのため、本件では、D社が受託者となっている信託が、日本の信託に相当するものであるかどうかが問題となりました。

税務当局が下した処分

それでは、税務当局が下した処分を見てみましょう。

税務当局は、納税者に対し、D社が受託者となっている信託に関する文書を提出するよう求めました。納税者は、関連する文書を提出しましたが、いずれも外国語で作成されており、準拠法も外国法でした。

そこで、税務当局は、提出された文書を日本語に翻訳しつつ内容の検討を進めました。その過程で、一部の文書が、D社による一方的な宣言にすぎないことに気づきました。

日本では、契約といえるためには、原則として、二以上の相対立する意思表示の合致が必要です。この点を踏まえ、この文書を除いて検討すると、D社が一定の目的に従って財産を管理・処分する義務を負う旨を定めたものがありませんでした。

そうすると、この信託は、日本の信託に相当するものとはいえず、B2社からの配当は孫会社からの配当には該当しません。したがって、納税者は自らの所得に合算する必要があり、税務当局は、納税者の法人税を増やす処分をしました。

他方、納税者の見方は違いました。税務当局が、D社による一方的な宣言にすぎないとした文書は、A社とD社との間に締結された受益権の発行に関する契約書において引用されており、その文書の定めるところに従う旨が明記されている、というのです。

そうであれば、その文書の内容も、契約書に取り込まれているから、契約の一部といえるはずです。そこで、審査請求を行いました。

審判所が示した判断

さて、審判所はどのように判断したのでしょうか?

審判所は、まず、D社が受託者となっている信託の契約関係を確認しました。この信託に帰属する財産の管理に関する文書は、D社が一方的に宣言した文書に記載されていました。

もっとも、A社とD社との間に締結された受益権の発行に関する契約書と、A社とB1社とD社との間に締結された受益権の移転に関する契約書は、いずれも、このD社が宣言した文書を前提として成立していました。したがって、この文書も、A社・B1社・D社間の契約の一部といえます。

次に、審判所は、この信託は日本の信託に相当するものといえるかどうかについて検討しました。

この契約関係によれば、B2社の株式という財産が、受託者となるべきD社に帰属しています。また、受益者の利益を可能な限り確保するという、D社が達成すべき目的が定められています。そして、D社が、その目的に従ってB2社の株式を管理・処分する義務を負うことも定められています。

したがって、D社が受託者となっている信託の契約関係は、日本の信託の本質的な三つの要素を備えているので、この信託は、日本の信託に相当するものといえます。

そうすると、本件では、B1社が、日本の信託に相当する外国の信託を通じて、B2社から配当を受けていることとなります。この場合、原則として、B2社から直接配当を受けたものとみなされます。

よって、納税者は、B2社からの配当を自らの所得に合算しなくてよいことになります。そこで、審判所は、法人税を増やす処分を取り消しました。

納税者を防御する「盾」

外国子会社合算税制が適用されると、納税者は、外国子会社の所得を自らの所得に合算して申告しなければなりません。

この税制が適用されるかどうかは、極めて複雑に定められた要件を満たすかどうかに左右されますが、その要件の当てはめは、もっぱら外国の法律関係や事実関係をどのように理解するかにかかっています。

このように、外国が主戦場となることが、外国子会社合算税制を巡るモメ事の多くを惹き起こしています。外国は、日本とは法制度や実務慣行が違うだけでなく、語学力や資料収集力の問題もあるからです。

外国の法律関係や事実関係を正確に把握するのは、納税者も大変ですが、納税者以上に、税務当局は苦労されているようです。結果として、税務調査では、十分ではない理解に基づいて、外国子会社合算税制を適用すべきと指摘されることになりがちです。

そんなときに大切なのは、外国の法律関係や事実関係を丁寧に説明して誤解を解くことですが、どうしてもご理解いただけなければ、審判所、そして裁判所にスピークアップすることを考えましょう。

この連載の記事

-

2026.04.20

第6回(最終回) 理由が分かんないよ!

-

2026.04.14

第5回 外国モノには弱い?

-

2026.03.30

第4回 まとめてダメ出ししないで

-

2026.03.23

第3回 隠すつもりはなかったのに…

-

2026.02.24

第2回 まだもらえるか分かんないよ!

-

2026.02.16

第1回 いいとこ取りは許さない

テーマ

プロフィール

弁護士・税理士・NY州弁護士 北村 豊(きたむら ゆたか)

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

- 略歴

- 長島・大野・常松法律事務所、金融庁金融税制室課長補佐、京都大学法科大学院税法事例演習講師等を経て、現在は、デロイト トーマツ 税務・法務領域 税務係争リーダーとして、税務係争・税制改正要望等サポートサービスを提供しています。

- 主な受任・関与案件

- 多数の受任・関与案件において、税の問題を実際に解決しています。税の問題を解決した最近の実績の例としては、税務係争・税制改正要望等サポートサービスをご参照ください。

- YouTube講座

- 「税でモメたらどうする」

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。