更新日 2026.03.16

TKC全国会 中堅・大企業支援研究会 副代表幹事

企業グループ会計システム普及部会会員 部会長

公認会計士・税理士 岸田 泰治

収益認識基準や新リース会計基準、令和7年4月以後適用の法人税基本通達の新設により、フリーレントの会計・税務処理に関する考え方が明確化されました。貸手は役務提供期間にわたり定額で収益を認識し、借手はフリーレント期間中も使用権資産の減価償却費と利息費用を計上する必要があります。法人税においては、会計に基づく按分処理が原則として認められていますが、2割・5割ルールに該当する場合は支払日基準が適用されます。また、消費税は支払期日基準が基本であり、インボイス発行方針により仕入税額控除の取り扱いが異なるため、事前の調整が重要です。

当コラムのポイント

- フリーレントは「ゼロ処理」ではなく「期間配分」が原則に

- フリーレント期間中も損益が発生

- 法人税は例外的に会計に追随、消費税は原則として支払基準

- 目次

-

収益認識基準の適用や新リース会計基準の導入、さらに令和7年4月1日以後開始事業年度から適用される法人税基本通達の新設により、フリーレント(賃料無償期間)の取扱いについては、会計・税務の両面で整理・明確化が進んでいます。

従来、フリーレント期間中の収益・費用を「ゼロ」とする実務も見受けられましたが、現在では契約全体から得られる対価を契約期間にわたって配分するという考え方が基本となっています。本コラムでは、フリーレントを巡る会計処理および税務上の留意点について、実務的な観点から整理します。

1.収益認識基準とリース会計基準との関係(貸手側)

収益認識基準の根幹は、現金の受領の有無ではなく、顧客に対する財やサービスの「支配」の移転に基づいて収益を認識する点にあります。すなわち、商品の引き渡しや役務の提供が行われた時点で収益を認識することが原則とされています。

不動産賃貸借などのオペレーティング・リース取引においては、貸手は「資産の使用機会を提供する役務」を継続的に提供していると考えられます。このため、賃料収入は、現金の受領の有無にかかわらず、役務提供期間にわたって期間配分して認識することになります。

この考え方は、新リース会計基準において新たに導入されたものではなく、収益認識基準との整合性が整理・明確化されたものです。その結果、フリーレント(契約開始当初の一定期間に賃料が無償となる条項)やレントホリデー(契約期間中の一定期間が無償となる条項)を含む契約においても、フリーレント期間中に役務提供が行われている以上、収益は発生するという点がより明確になりました。

具体的には、「契約全体から得られる対価の総額」をリース期間全体で均等に配分し、フリーレント期間中であっても、毎期一定額の収益を計上することが原則となります。この結果、キャッシュ・フローと会計上の利益との間に乖離が生じるため、業績管理や予算管理においては、この乖離を前提とした分析が必要となります。

2.借手におけるフリーレントの会計処理

新リース会計基準では、賃借契約にリースが含まれる場合、フリーレント期間を含む契約期間全体の支払総額を基礎として、使用権資産およびリース負債を測定します。その結果、賃料の支払いが行われないフリーレント期間中であっても、損益計算書には次のような費用が計上されます。

(1) 減価償却費

計上された使用権資産は、リース期間にわたって減価償却されるため、フリーレント期間中であっても毎月一定額の減価償却費が計上されます。

(2) 利息費用

リース負債については利息相当額が計上されます。一般的に、契約初期ほど利息費用が大きく、期間の経過とともに減少していく点が特徴です。

なお、少額リースや短期リースなど重要性が低いと判断される取引については、従来どおり「支払時に費用処理する」簡便的な取扱いが認められています。一方で、オフィスビル等の賃貸借契約は金額的重要性が高く、原則どおり、フリーレント期間中も減価償却費および利息費用を計上するケースが多くなると考えられます。

まとめ・フリーレントについての実務上の影響

3.フリーレントの設例

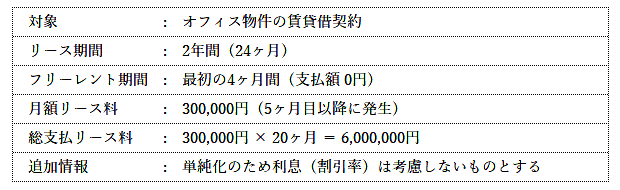

前提条件

契約全体の対価6,000,000円を24カ月で配分すると、1カ月あたり250,000円となります。借手は、フリーレント期間中であっても、この金額を基礎として使用権資産の減価償却費等を計上することになります。

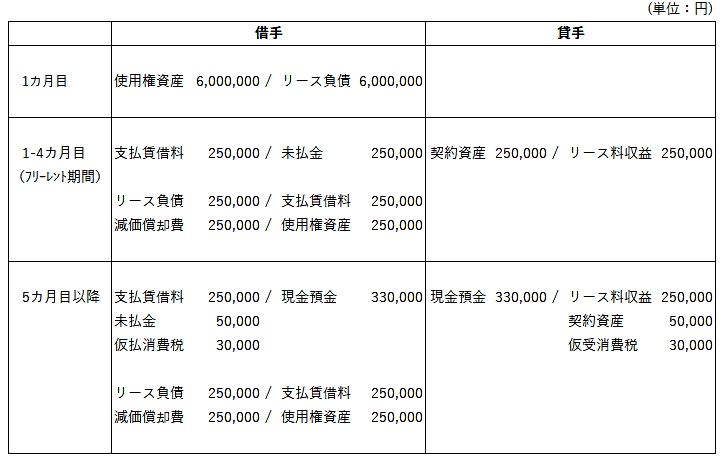

借手・貸手ともに賃借料総額を按分処理する場合の実務仕訳例

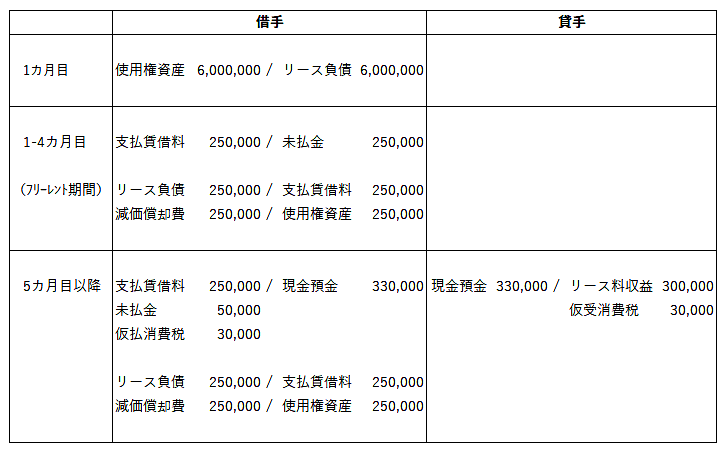

借手のみが賃借料総額を按分処理する場合の実務仕訳例

なお、新リース会計基準では、貸手と借手の会計処理が対称となることは求められていません。特に不動産賃貸借においては、

- 貸手は、従来どおりオペレーティング・リースとして処理し、

- 借手は、新リース会計基準に基づきオンバランス処理を行う、

という組み合わせが、実務上は多くなると考えられます。

この結果、同一契約であっても、貸手と借手で会計処理や損益認識のタイミングが一致しない、いわゆる「非対称」の状態が生じることになります。

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。