更新日 2026.03.16

TKC全国会 中堅・大企業支援研究会 副代表幹事

企業グループ会計システム普及部会会員 部会長

公認会計士・税理士 岸田 泰治

収益認識基準や新リース会計基準、令和7年4月以後適用の法人税基本通達の新設により、フリーレントの会計・税務処理に関する考え方が明確化されました。貸手は役務提供期間にわたり定額で収益を認識し、借手はフリーレント期間中も使用権資産の減価償却費と利息費用を計上する必要があります。法人税においては、会計に基づく按分処理が原則として認められていますが、2割・5割ルールに該当する場合は支払日基準が適用されます。また、消費税は支払期日基準が基本であり、インボイス発行方針により仕入税額控除の取り扱いが異なるため、事前の調整が重要です。

当コラムのポイント

- フリーレントは「ゼロ処理」ではなく「期間配分」が原則に

- フリーレント期間中も損益が発生

- 法人税は例外的に会計に追随、消費税は原則として支払基準

- 目次

-

4.フリーレントの税務上の取り扱い(法人税)

(1) 法人税基本通達12の5-3-2の新設

フリーレントを含む賃貸借取引について法人税基本通達12の5-3-2が新設され、令和7年4月1日以後開始する事業年度から適用されています。

この通達は、リース会計基準適用指針において示された期間按分処理を踏まえ、会計上、期間按分処理を行っている場合には、税務上もこれを容認する趣旨のものです。

ただし、「当該事業年度終了の日までに損金経理をした金額に限る」とされており、会計処理との一致が前提となります。実務上は、課税上の弊害がない限り、「会計に合わせた按分処理」と「従来の支払日基準」のいずれかを選択できるものと解されています。

(2) 課税上の弊害がある場合

次のいずれかに該当する場合には、期間按分処理は認められず、従来の支払日基準での処理が求められます(法基通12の5-3-2(1) (2) )。

- ① 賃料の乖離が著しい場合(2割ルール)

- 1)実際の契約総額 6,000,000円

- 2)フレーレント期間が無いとした場合の賃料総額 300,000円×24=7,200,000円

- ②決算期におけるフリーレント期間が長い場合(5割ルール)

-

契約開始日の属する事業年度終了の日において、その年度内の賃借期間のうち、おおむね50%を超える期間がフリーレント(または通常より少額)である場合かつ、そのフリーレント期間が4カ月を超える場合です。

例えば、3月決算の法人が、12月から2年間の賃貸借契約を開始して4カ月間をフリーレントとした場合、当該事業年度(12月〜3月)は、4カ月のうち4カ月(100%)がフリーレント期間となり5割超に該当しますが、フリーレント期間が4カ月超ではないので、2割ルールに抵触しない限り課税上の弊害はないことになります。(無償等賃借期間を含む賃貸借取引に係る支払額の損金算入)

12の5-3-2 賃借期間のうち賃料の支払がない又は通常に比して少額である期間(以下12の5-3-2において「無償等賃借期間」という。)が定められた契約のうち、次に掲げる場合に該当するなどの課税上弊害があるもの以外のものに基づく法第53条第1項((賃貸借取引に係る費用))に規定する賃貸借取引(以下12の5-3-2において「賃貸借取引」という。)に係る当該契約に基づき支払うこととされている金額についての同項の規定の適用に当たっては、当該金額が当該賃借期間にわたり支払われるべきものとした場合に各事業年度中に支払われるべきこととなる金額(当該事業年度終了の日までに損金経理をした金額に限る。)を当該各事業年度の損金の額に算入するものとする。

- (1) 当該無償等賃借期間に関する定めがないとした場合に当該賃貸借取引につき支払うこととなる金額と当該契約に基づき支払うこととされている金額との差額が当該契約に基づき支払うこととされている金額のおおむね2割を超える場合

- (2) 当該賃借期間の開始の日の属する事業年度終了の日において、当該無償等賃借期間内の日の属する各事業年度のいずれかの事業年度で、当該事業年度における賃借期間のおおむね5割を超える期間が賃料の支払がない又は通常に比して少額であるものとなると見込まれる場合(当該契約に係る無償等賃借期間が4月を超える場合に限る。)

「フリーレント期間が設定されていない場合に本来払うべき金額」と「実際の契約総額」に大きな開きがある場合です。フリーレント期間が長すぎて、2割超のディスカウントになっている場合は、「本来の賃料から著しく乖離している」とみなされ、課税上の弊害があると判断されます。

第1回コラムの設例に当てはめると以下のようになります。

差額 7,200,000円-6,000,000円=1,200,000円

判定 差額(120万円)が実際の契約総額(600万円)の2割に達しているため、境界線上のケースとなります。

5.消費税およびインボイス制度上の留意点

オペレーティング・リース取引において、法人税法が会計に歩み寄る一方で、消費税法は依然として「支払日基準」が原則となります。

(1) 支払期日基準の適用(消基通9-1-20)

消費税法上、賃貸借の譲渡時期は原則として「契約上の支払期日」とされています(消基通9-1-20)。フリーレント期間中は、契約上の対価の支払義務が発生しないため、この期間に消費税の仕入税額控除はできません。仕入税額控除は、賃料の支払が発生する5カ月目以降となります。

(賃貸借契約に基づく使用料等を対価とする資産の譲渡等の時期)

9-1-20 資産の賃貸借契約に基づいて支払を受ける使用料等の額(前受けに係る額を除く。)を対価とする資産の譲渡等の時期は、当該契約又は慣習によりその支払を受けるべき日とする。

(2) 法人税益金算入時期との調整(消基通9-6-2)

一方で、消費税法基本通達には、法人税の益金算入時期について別段の定めがある場合には、資産の譲渡の時期についてもそれに従うことができるとされています(消基通9-6-2)。

フリーレントを含む賃貸借取引においても、会計・法人税で「期間按分処理」を行う場合には、期間按分により資産の譲渡時期とすることが検討できると思われます。

(資産の譲渡等の時期の別段の定め)

9-6-2 資産の譲渡等の時期について、所得税又は法人税の課税所得金額の計算における総収入金額又は益金の額に算入すべき時期に関し、別に定めがある場合には、それによることができるものとする。

(3) インボイス制度下における実務上の論点

ただし、上記通達を適用するとしても、貸手がインボイスをどのタイミングで発行するかによって、借手における仕入税額控除の可否が左右されることになります。

貸手が収益認識に合わせてインボイスを発行する場合には、借手はインボイスに基づき、フリーレント期間中であっても、費用に対応する仕入税額控除を行うことになると考えられます。

一方、貸手が消基通9-1-20に従って、支払期日基準のみによりインボイスを発行する場合には、フリーレント期間中においては、貸手からインボイスが発行されることはないため、借手側では仕入税額控除を行うことはできません。

このため、フリーレントを含む契約においては、貸手・借手間で、会計処理およびインボイス発行方針を事前に共有しておくことが重要となると思われます。

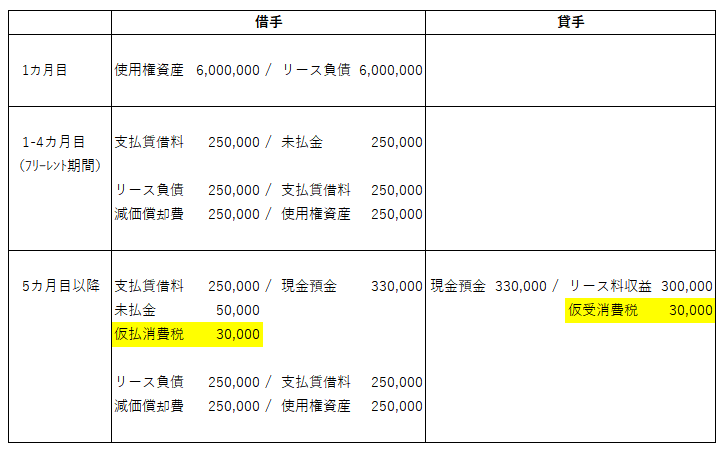

貸手が支払期日にインボイスを発行する場合の実務仕訳例

貸手がフリーレント期間中にインボイスを発行する場合の実務仕訳例

6.連結の観点

連結グループの観点からは、借手・貸手の非対称性が、グループ全体の連結決算作業において複雑な調整を余儀なくされる要因となります。特に、インボイスと会計上の収益・費用計上額が一致しない場合は、連結精算表上での組替仕訳が煩雑になり、決算の早期化を阻害することになります。

そのため、契約締結前の段階で、貸手・借手の間においてインボイスの発行方針や収益・費用の認識基準について調整・確認を行っておくことが極めて重要です。事前に認識を合わせておくことで、データの整合性の確保が容易になり、結果として連結決算作業の大幅な効率化と税務コンプライアンスの向上に繋がることが期待されます。

7.おわりに

新リース会計基準の導入により、フリーレントは単なる「賃料が無料の期間」から、契約全体を構成する「役務提供期間の一部」へと、その定義を大きく変えました。

実務においては、新設された法人税基本通達12の5-3-2を活用することで、会計と法人税の「税会一致」を図ることが可能となりました。しかし一方で、消費税(インボイス)については依然として支払期日を軸とした運用が主流であり、会計・法人税との間に「不可避なズレ」が生じる点に注意が必要です。

契約全体を俯瞰し、会計処理・税務処理・実務運用を一体として設計する視点が、これまで以上に重要になるといえるでしょう。

了

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。