更新日 2026.04.06

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 中小企業支援委員会委員

税理士・公認会計士 川崎 要介

法的な根拠に基づき外部の利害関係者に提供されることとなる財務会計とは異なり、経営者の意思決定に役立てるための会計である管理会計について、その意義と管理会計の代表例を解説していきます。

当コラムのポイント

- 管理会計の役割と制約

- 伝統的な原価計算と新しい原価計算

- 予算管理と変動損益計算書

- 目次

-

「自由とは、選択の可能性であるが、その選択が無限であるわけではない。自由は常に社会的な制約の中で存在する。」――ジグムント・バウマン

1.管理会計とはなにか

(1) 会計はなにを表象し、なにを提供するのか

私たちが会計情報を見ているとき、私たちはその先に一体なにを見ているのでしょうか。また、その「会計」という概念に紐づいた情報や数値はなにを意味しているのでしょうか。

会計とは、企業や組織の経済活動を記録し、整理し、報告するプロセスであり、さらには経営者にとっては意思決定や戦略の立案を行う際の基礎となる不可欠な情報です。このプロセスの過程で経済活動は数字に置き換わりますが、会計は単に数字を記録する作業にとどまらず、財務状態や経営成績を可視化し、企業や組織の将来の成長に向けた洞察を提供します。

会計には大きく分けて、外部の利害関係者に向けた「財務会計」と、企業内部の経営管理を支える「管理会計」の二つの領域があります。

本コラムでは、そのうち特に管理会計に焦点を当て、管理会計によりアウトプットとされた情報を、経営者が意思決定を行う際にどのようにして役に立てていくのか、具体的な管理会計の事例を通じて、その意義を探っていきます。

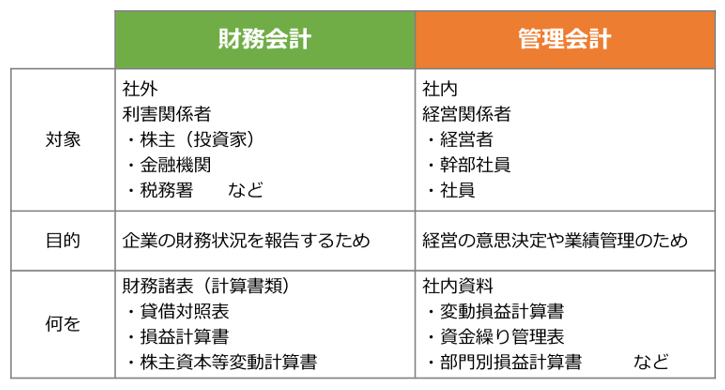

(2) 財務会計と管理会計

会計は、その報告対象・目的・形式等によって、2つの領域に分類することが可能です。

ひとつめは、主に企業外部に企業の財政状態や経営成績を伝達することを目的とした財務会計、そしてもう一方が、本コラムのテーマでもある管理会計です。

財務会計が組織の外部の利害関係者を対象にして企業の財務状況を伝達するために用いられるのに対し、管理会計は主に組織の内部の関係者(特に経営者)を対象に企業内部を改善すること、また、意思決定を支援することを目的として用いられます。

(出典:オンデマンド研修「ここから学ぶ変動計算書」2024 研修資料)

財務会計が法令に基づき企業の現状を企業外部へ伝達することを主目的とするいわば「守りの会計」ともいえることとは対照的に、企業内部の改善を主目的とした管理会計は「攻めの会計」と定義することができます。法令や基準が根拠となり標準化された財務情報を提供する財務会計と異なり、より自由な発想で、その目的に応じて設計・活用できるのが管理会計の大きな特徴といえるでしょう。

2.管理会計の役割と制約

(1) 管理会計の役割

企業の経営者は、様々な場面において実に多様な意思決定を迫られています。意思決定とは、一言でいえば、目標達成のために、複数の選択肢の中から最適なものを選ぶ行為のことです。

企業はヒト、モノ、カネを動かすことによって事業活動を行っています。しかしながら、あらゆる企業においてヒト、モノ、カネは限りがあります。ヒト、モノ、カネをどのように増やすのか、使うのか、配分するのかといった難題を解決していくことが、経営者の重要な役割であり、すなわち企業経営といえます。経営者は、ヒト、モノ、カネをどのように調達してどのように活用していくのか、という意思決定を常に迫られているといっても過言ではありません。

管理会計は、その経営者の意思決定のために情報提供を行うことを目的として用いられることとなります。

(2) 管理会計の活用における制約

自由な発想で設計可能な管理会計であっても、経営者の意思決定のために役立つ情報をアウトプットできないのであれば、それは無用の長物と化します。管理会計は、経営者の意思決定のための材料たり得るかどうか、より抽象的に言えば、利用者の目的の役に立つかどうか、で評価されます。利用者の視点が欠ければ、それは管理会計ではなく単なる数字遊びになってしまうことでしょう。

管理会計に携わる者は、管理会計に基づく情報を提供する相手がどのような課題に直面しており、また、その課題を解決するためにどのような情報を欲しているかを常に意識し続けていくことが重要です。

次回以降のコラムにて、原価計算・予算管理・変動損益計算書といった代表的な管理会計の例を見ていくことにしましょう。

この連載の記事

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。