更新日 2026.06.08

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 中小企業支援委員会委員

税理士・公認会計士 川崎 要介

法的な根拠に基づき外部の利害関係者に提供されることとなる財務会計とは異なり、経営者の意思決定に役立てるための会計である管理会計について、その意義と管理会計の代表例を解説していきます。

当コラムのポイント

- 管理会計の役割と制約

- 伝統的な原価計算と新しい原価計算

- 予算管理と変動損益計算書

- 目次

-

1.新しい原価計算の手法が生まれる背景

前回は、伝統的な原価計算についてその意義を見てきました。伝統的な原価計算は、大量生産や単純な製造プロセスを前提とするため、比較的新しい産業であるサービス業やIT産業、あるいは複雑なバリューチェーンに対応するには限界があります。

そのため、今日では、伝統的な原価計算の方法に加え、活動基準原価計算(ABC)やスループット会計といった新しい原価計算の手法が補完的に用いられています。

2.新しい原価計算の手法

(1) 活動基準原価計算(Activity-Based Costing, ABC)

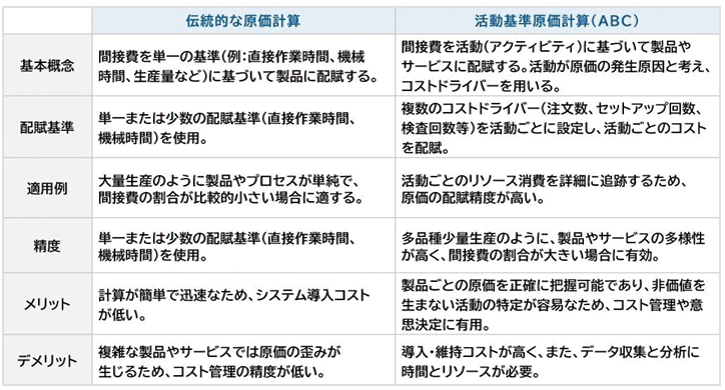

活動基準原価計算は、1980年代にハーバード大学のロバート・カプランらによって提唱された手法で、間接費を製品やサービスに配分する際に、活動(プロセスや作業)を介してコストを割り当てる点に特徴があります。伝統的な原価計算が、間接費を機械時間や労務時間などの単一の配賦基準で配分するのに対し、活動基準限界計算では、複数のコストドライバーを用いることで、間接費の配賦の精度を高めます。

伝統的な原価計算と活動基準原価計算の相対的な比較

(2) スループット会計(Throughput Accounting)

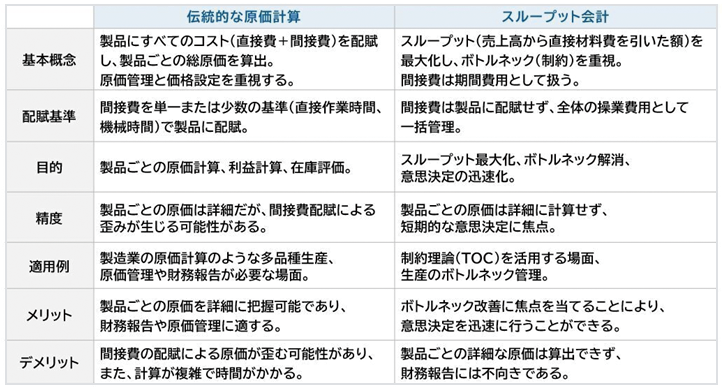

スループット会計は、1980年代にエリヤフ・ゴールドラットが提唱した制約理論(Theory of Constraints, TOC)に基づく原価計算手法で、企業の収益性を最大化することを目的として、生産や販売の「制約(ボトルネック)」に着目し、その制約をいかに有効に活用するかという視点から意思決定を行います。伝統的な原価計算が、あらゆるコスト(変動費+固定費)を製品原価として配賦するのに対し、スループット会計では、直接材料費のみを製品原価として扱い、それ以外のコストは期間費用として扱います。

このような考え方により、制約資源の活用度と企業全体の利益との関係を、より明確に把握することが可能となります。

伝統的な原価計算とスループット会計の相対的な比較

(3) その他の新しい原価計算手法

上記の活動基準原価計算やスループット会計のほかにも、「ターゲット・コスティング」、「ライフサイクル・コスティング」などが比較的新しい原価計算の手法として知られています。

- 「ターゲット・コスティング」

市場価格から目標利益を差し引いた目標原価を設定し、製品設計段階からコスト管理を行います。

主に新製品の開発を行う際に用いられます。 - 「ライフサイクル・コスティング」

製品の企画・開発から生産、販売、廃棄までの全ライフサイクルでのコストを管理し、環境負荷や長期収益性を考慮しコスト管理を行います。

家電メーカーなどが製品の開発・生産・リサイクルコストを総合評価し、環境対応モデルを設計する際に、しばしば用いられます。

次回は、予算管理について見ていくこととしましょう。

予算管理は、原価計算のような過去の事象を対象とした管理会計ではなく、将来の経営目標にフォーカスした管理会計です。

この連載の記事

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。