更新日 2026.04.27

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 田中 祥孝

新リース会計基準の適用開始を見据え、企業実務においては、契約の識別やリース期間の見積り、社内連携体制の整備など、従来以上に幅広い対応が求められます。本コラムでは、新基準の概要を整理したうえで、親子会社間リース取引における連結会計上の留意点や、不動産賃貸借取引における判断実務を解説しています。設例や図表も交えながら、制度理解にとどまらず、実務対応における着眼点を分かりやすく整理しています。

当コラムのポイント

- 新リース会計基準の概要

- 連結会計における実務対応

- 不動産賃貸借取引の取扱い

- 目次

-

2.連結会計における実務対応

新リース会計基準のもとで、特に実務負担が大きくなりやすいのが、連結会計における親子会社間リース取引の処理です。従来もグループ会社間取引については相殺消去が必要でしたが、新基準では借手と貸手の会計処理の前提が異なるため、単純な相殺消去のみでは対応できない場面が増加します。

例えば、親会社が取得した機械設備を子会社に賃貸しているケースを考えます。貸手である親会社は、原資産の取得価額や残存価額などの情報を前提として、リース投資資産や受取利息を計算します。他方、借手である子会社は、貸手の計算利子率を把握できない場合には、自社の追加借入利子率を用いてリース負債を測定することになります。このように、同一の契約に基づく取引であっても、親会社側の計上額と子会社側の個別財務諸表上の計上額が一致しない場合が生じ得ます。

<設例>

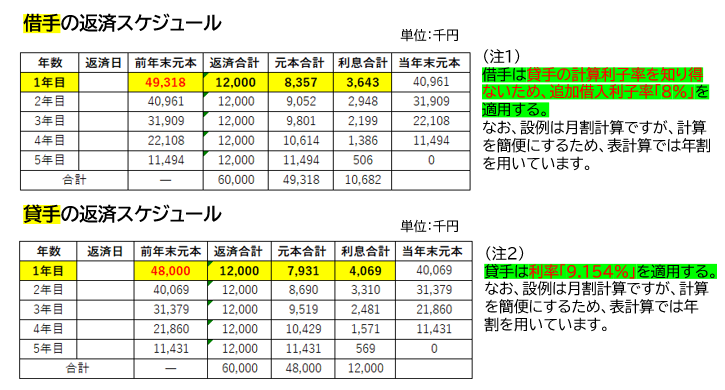

この設例は、企業会計基準適用指針第33号「リースに関する会計基準の適用指針」に示されている設例9-1を基に作成しています。親会社は、自らの計算に基づく利率を用いて貸手処理を行う一方、子会社が当該利率を知り得ない場合、追加借入利子率8%を適用して借手処理を行うこととなります。この結果、同一のリース契約に基づく取引であっても、親会社と子会社の個別財務諸表上において、計上額に差異が生じることとなります。

返済スケジュールを比較すると、計算利率の違いが帳簿価額の差異に直結していることが確認できます。借手が追加借入利子率8%を適用する場合、借手の期首残高は49,318千円であるのに対し、貸手の期首残高は48,000千円となっており、初度認識の段階から両者の間に差額が生じています。

このような差異は、連結上の修正をより複雑なものとします。単に債権債務や受払利息を消去するだけでは十分とはいえず、グループ全体として見た場合に、その取引の実態をどのように連結財務諸表上に表現すべきかを改めて検討する必要があります。親子会社間のリース取引は、連結の観点から見れば外部との取引ではないため、個別財務諸表上で計上されたリース資産やリース負債、リース投資資産などを消去したうえで、グループとして実質的に保有している固定資産およびその減価償却に引き直す処理が求められます。

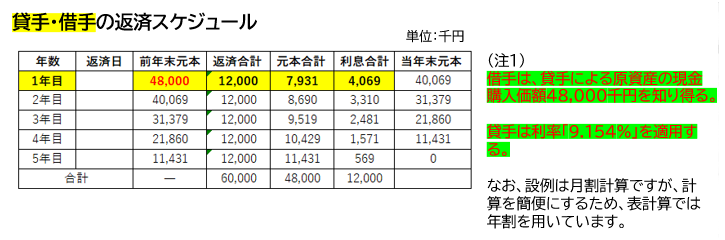

これに対し、借手が貸手による原資産の現金購入価額48,000千円を把握し、貸手と同一の計算利率である9.154%を用いる場合は、借手の返済スケジュールは貸手と一致し、結果として連結修正に要する負担は相対的に軽減されることになります。

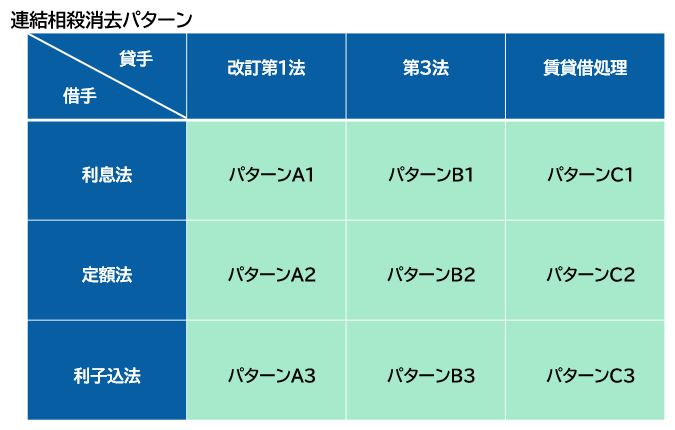

また、実務上は、貸手の処理方法と借手における利息相当額の配分方法の組合せによって、連結相殺消去の考え方を整理しておく必要があります。下図のとおり、貸手が改訂第1法・第3法・賃貸借処理のいずれを採用しているかに加え、借手の利息相当額をどのように取り扱っているかによって、必要となる連結修正の内容は異なります。特に親子会社間取引においては、個別会計上の処理結果をそのまま相殺するのではなく、いったんグループとして保有する原資産に引き戻したうえで、当該原資産に係る適切な減価償却費へ組み替えるという発想が重要となります。

(貸手の会計処理)

- 改訂第1法:リース取引開始日に、売上高(利息相当額控除後)と売上原価を計上(事業の一環以外で行うファイナンス・リースについては、売上高と売上原価をネットして売却益を計上)する方法

- 第3法:売上高を計上せずに利息相当額を各期へ配分する方法

- 賃貸借処理:オペレーティング・リース取引として処理する方法

※従来認められていた、販売益相当額を繰り延べて計上する方法(第2法)は廃止されています。

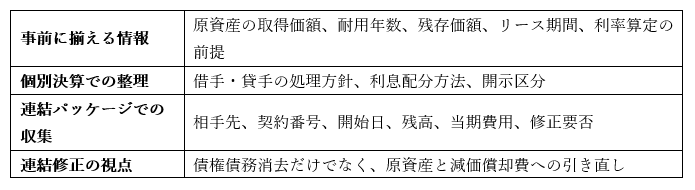

この際、原資産の取得価額、耐用年数、残存価額、リース期間、利率といった前提条件がグループ内で十分に共有されていないと、連結修正の作業は著しく煩雑化します。個別財務諸表の作成段階では一見整合しているように見えても、連結パッケージの作成時点で必要な情報が不足し、追加の照会や手作業による修正が多発するおそれがあります。

したがって、連結実務の観点からは、親子会社間リース契約について、契約締結時点から連結修正に必要となる情報を、あらかじめグループ内で整理・共有しておくことが重要です。

また、借手側が原資産の取得価額等を把握できる場合には、貸手と借手の前提条件を一定程度揃えることができ、初度計上額の差異を縮小できる余地があります。このようなケースでは、連結上の修正作業も相対的に簡素化されます。もっとも、その場合であっても、表示科目の組替えや減価償却費の再計算等は不可避であることから、親子会社間リース取引については、統一的な会計方針と連結修正ルールを事前に整備しておくことが望まれます。

さらに、新基準の適用により、子会社単体でリース負債が増加し、結果として負債総額が大きく変動する場合があります。これにより、会社法上の大会社該当性や監査体制の見直しが論点となることも考えられます。このように、新リース会計基準への対応は、連結決算における仕訳処理の問題にとどまらず、グループ全体の管理体制や制度対応にも影響を及ぼし得る点に留意が必要です。

実務上は、まずグループ内の契約を網羅的に把握し、親子会社間取引の有無を識別することが出発点となります。そのうえで、個別会計上の処理方針、連結上の消去・修正方針、必要となる情報項目、連結パッケージの様式などを整理し、関係会社に周知することが求められます。適用初年度になってから対応するのではなく、早い段階で論点を洗い出し、実務フローを整備しておくことが、決算実務の安定化につながるものと考えられます。

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。