更新日 2022.02.14

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 吉田 公彦

令和3年度税制改正では、研究開発税制、人材確保促進税制等、コロナウイルス感染症への対策を盛り込んだ改正が随所に含まれています。また、会計においては「収益認識に関する会計基準」の適用初年度となる会社も多く、税務申告についても影響を与えることが考えられます。

当コラムでは、3月決算の大企業を中心に本年度申告に向けて注意すべき主な項目を解説します。

4.研究開発税制の見直し

毎年のように改正のある本税制ですが、令和3年度税制改正でも改正点があり控除税率の見直し、コロナ禍へ対応した上乗せ措置、対象経費の範囲の見直しがありました。

また、特別試験研究費の額に係る税額控除制度の対象経費についても一部改正があります。

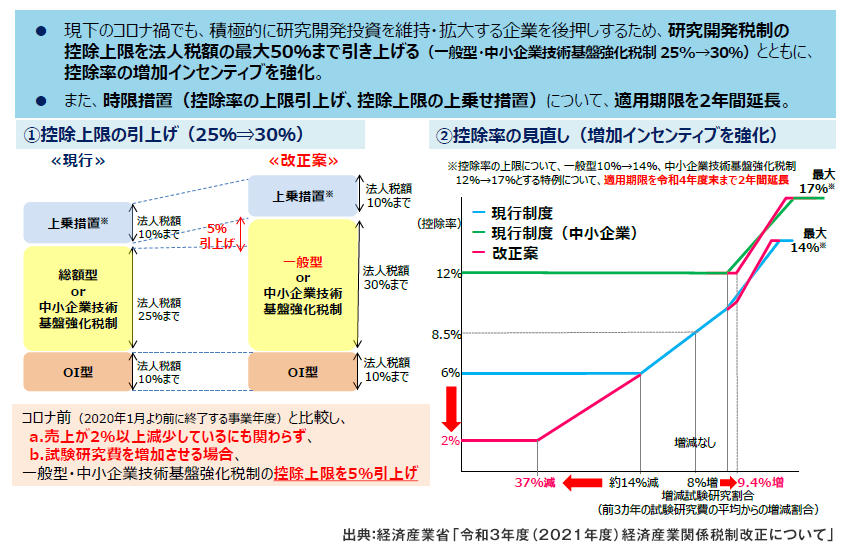

(1) 控除上限の引上げおよび控除率の見直し

試験研究費の増加インセンティブがさらに強化されるとともに、コロナ禍の影響を受ける前の事業年度と比較して売上を落している(2%以上)にも関わらず、試験研究費を増やしている法人に対しては控除上限の引き上げが行われています(措法42の4③三、⑥三)。

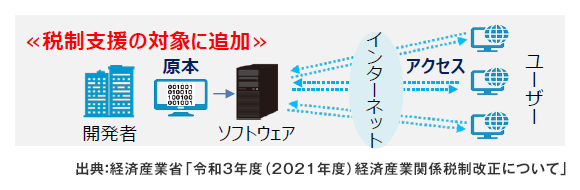

(2) 対象となる試験研究費の額の見直し

DX促進のため、クラウドサービスを提供するために必要な仕組を構築するための経費であるものの、従来は本制度の対象外とされていた自社利用ソフトウェアに関する研究開発費が税額控除対象に追加される等の改正がありました(措法42の4⑧一)。

なお、増減試験研究費割合の計算の基礎となる比較試験研究費の額(当期前3年間の試験研究費の平均)についても、本見直し後の試験研究費の範囲により集計することに注意が必要です(措通42の4(2)-6)。

5.新型コロナウイルス対応関連税制

新型コロナウイルス感染症の拡大に対する税制上の措置として令和2年4月に「新型コロナ特例法」が成立し、国税通則法、その他の国税関連法律に対して、納税の猶予制度や欠損金の繰り戻し還付制度などの特例が適用されていましたが、そのほとんどが適用期限を迎えています。ただし、通常の納税猶予制度はもちろん、個別指定による申告期限の延長等は引き続き認められる可能性があります。

国税庁から「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」等は随時更新されており、個別の制度、ケースについての取扱いについて、決算申告前に再度チェックしておくことをお勧めします。

(国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ (nta.go.jp))

6.会計基準変更への対応

(1) 収益認識基準への対応

令和4年3月期決算は、早期適用をしている会社を除けば「収益認識に関する会計基準」を初めて適用する年度決算となります。会計上、適用初年度については、新たな会計方針を過去のすべての期間に遡及適用する(原則)か、過年度遡及処理の累積的影響額を適用初年度の期首利益剰余金に加減する(例外)を選択することとなりますが、法人税法からみると、遡及適用という考え方はなく、基本的には過年度の所得計算や税額に影響を及ぼすものではありません。したがって、原則、例外にかかわらず会計上遡及修正により変更された期首利益剰余金及び貸借対照表の関係科目の金額は、法人税申告書の別表5(1)で調整が必要となります。

また、消費税において遡及年度の課税売上の取扱いに注意が必要です。例えば、売上計上基準を出荷基準から検収基準へ変更した場合、会計上、適用初年度に売上計上したにもかかわらず、遡及年度で既に課税売上として認識していることがあります。このようなケースでは適用初年度(本年度申告)の消費税申告書において課税売上の調整が必要となります。

収益認識基準への対応に関しては、本コラムでも特集しているのでご一読いただくことをお勧めします。

(第1回 収益認識基準適用の影響と仕訳対応 | TKC WEBコラム | 上場企業の皆様へ | TKCグループ)

(2) 時価の算定に関する会計基準

主に金融商品の時価に関する定義について明確化するため、「時価の算定に関する会計基準」が令和元年7月4日付で導入され、法人税法では、令和2年度税制改正において、以下の通り売買目的有価証券及び短期売買証券等の評価について会計における時価と合わせる形で改正がありました。令和3年3月31日以前に開始する事業年度までは、経過措置により改正前の規定による評価も適用可能でしたが、本年度申告については経過措置の適用はなく、新会計基準が強制適用されます。

- ①市場有価証券(取引所売買有価証券、店頭売買有価証券、その他価格公表有価証券等)

- ⇒「直近公表最終価格」に基づき合理的な方法により算出した金額

(法令118条の8①一、119条の13第①一~三)※改正前は「直近公表最終価格」 - ②上記①以外の有価証券(株式または出資を除く)

- ⇒「その有価証券に類似する銘柄の有価証券について公表された事業年度の終了の時における最終の売買価格又は利率その他の指標」に基づき合理的な方法により算出した金額(法令118条の8②、119条の13第①五)

なお、上記①②により採用した「合理的な方法」に関して、その方法を採用した理由及びその計算の基礎となる事項を記載した書類の保存が求められています(法令119条の13②)。

おわりに

本年度申告に適用される税制について2回にわたり改正点を中心に概観してきました。直前対策というテーマのため、事前計画認定が必要な改正産業競争力強化法(令和3年8月2日施行)関連の税制(DX投資促進税制、カーボンニュートラル投資促進税制、繰越欠損金の控除上限に係る特例)にはふれていませんが、本年度申告ではこれらの新しい税制の適用も始まっています。

ここ数年続くコロナ禍により、経理部門、共通部門の業務のやり方も大きく変わってきており、従来これらの部門では難しいと言われていたリモート業務も当たり前のようになっています。このような環境下ではこれまで以上に、業務の段取り、システム化というものが重要になってきます。

決算申告についてできるだけ早く取り組み、情報の収集、業務の整理を行い、万全な状態で決算期を迎えましょう。

この連載の記事

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。