更新日 2022.10.06

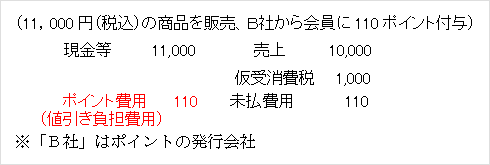

1.ポイントの付与時のポイント費用の不課税処理

共通ポイントにおけるポイントの付与の処理については、既に、「ポイント制度における消費税の取扱いの検証」の「Ⅳ 消費税法の規定に基づく本来の取扱いの確認」において示した「消費税法の規定に基づく本来の処理例(国税庁仕訳表の処理例の値引き処理への修正版)」の表の「ポイント付与時」のところに示した仕訳と、同「Ⅳ 消費税法の規定に基づく本来の取扱いの確認」の中の「1.付与加盟店」のところの説明とにおいて、詳しく確認をしています。

このため、ここでは、顧客にポイントを付与する取引を行った加盟店は、付与したポイント相当額の金銭をポイントの発行会社に支払うが、その支払い(ポイント費用)は、消費税の課税仕入れとはならない(注5)、ということを再確認するとともに、上記の「消費税法の規定に基づく本来の処理例(国税庁仕訳表の処理例の値引き処理への修正版)」の表の「ポイント付与時」のところに示した仕訳を再掲するに止めることとします。

(注5) ポイント費用が課税仕入れとはならないということであればポイント費用の額は消費税額を除いた額(上記の仕訳の場合には、100)になるのではないかという疑問が湧いてくるかもしれませんが、ポイント費用が課税仕入れとはならないということになっても、ポイント費用の額が少なくなることはありません。

それは何故かというと、顧客にポイントを付与する取引を行った加盟店が支払うポイント費用は、ポイントの発行会社に対して役務提供の対価などとして支払うものではなく、顧客がポイントを使用する加盟店がポイント相当額の「値引き」をすることとなる金額を負担するために支払うものであって、「値引き」をする金額が変わらない限り、ポイント費用として支払わなければならない金額が変わることはないからです。

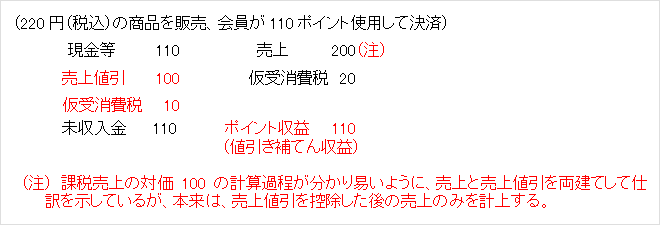

2.ポイントの使用時のポイント相当額の「値引き」処理

共通ポイントにおけるポイントの使用の処理についても、既に、「ポイント制度における消費税の取扱いの検証」の「Ⅳ 消費税法の規定に基づく本来の取扱いの確認」において示した「消費税法の規定に基づく本来の処理例(国税庁仕訳表の処理例の値引き処理への修正版)」の表の「ポイント使用時」のところに示した仕訳と、同「Ⅳ 消費税法の規定に基づく本来の取扱いの確認」の中の「3.使用加盟店」のところの説明とにおいて、詳しく確認をしています。

この仕訳を再掲すると、次のとおりです。

この仕訳は、一旦、貸方に、「値引き」が行われない状態の「売上 200」と「仮受消費税 20」を計上した上で、その後、借方に、「値引き」の処理として、「現金等 110」、「売上値引 100」と「仮受消費税 10」を計上したものであり、また、借方の「未収入金 110」と貸方の「ポイント収益 110」は、ポイントの発行会社を経由して受け取る値引き補てん収益を計上したものということになります。

この仕訳は、ポイントの使用を「値引き」とする処理のみを示したものですが、実際の取引においては、顧客の現金の支払額に対して更にポイントを付与するということが多く行われているはずですから、そのポイントの付与まで含めた仕訳がどうなるのかということを考えてみると、この仕訳に次のような仕訳を追加するということになるはずです。

この連載の記事

-

2022.10.06

はじめに

-

2022.10.06

Ⅰ 新聞記事の補足

-

2022.10.06

Ⅱ 加盟店における共通ポイントの本来の処理の確認

-

2022.10.06

Ⅲ 加盟店における共通ポイントの処理の本来の処理への変更

-

2022.10.06

Ⅳ 顧客における処理

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。