更新日 2022.10.06

加盟店において、顧客にポイントを付与する取引を行った時にポイントの発行会社に支払うポイント費用について、課税仕入れとしていたものを不課税仕入れに変更するということに関しては、納付するべき消費税額の計算においてそのような変更をするだけで済むことになります。

しかし、加盟店において、顧客がポイントを使用した時にポイントの使用額に相当する金額について行う「値引き」の処理に関しては、単に納付するべき消費税額の計算においてそのような処理をすれば済むということにはなりません。

このため、Ⅲにおいては、まず、顧客がポイントを使用した時の処理を「値引き」とする処理に変更する場合の会員規約とレシートの修正について、説明を行うこととしています。

そして、その後に、ポイント費用の不課税処理とポイント使用額の「値引き」処理への変更の仕方について、会員規約とレシートの修正の他に、既に事業者から質問を頂いている事項の中から三つを取り上げて、説明を行うこととしています。

1.会員規約とレシートの修正について

ポイント制度の加盟店において、顧客がポイントを使用した時の処理を現在の処理から「値引き」とする処理に変更する場合には、会員規約とレシートを修正しなくてよいのかということが問題とならざるを得ませんので、次の(1)と(2)において、これらの点について説明をすることとします。(1) 会員規約の修正

上記Ⅰにおいて引用した朝日新聞の記事においては、会員規約について、「三越伊勢丹はこれに応じて、会員規約を修正」したとされています。

会員規約に、ポイントの使用が「値引き」であると記載されることになれば、会員や加盟店もポイントの使用が「値引き」となるということを知るようになってくるという効果があり、また、税務調査で調査官から疑問を持たれることが少なくなるという効果があることも、間違いありません。

このため、会員規約に、ポイントの使用が「値引き」であると記載した方が良いということになります。

しかし、消費税法における取扱いの正しいあり方がどうなるのかというと、ポイントの使用が実際に「値引き」であるのであれば、会員規約にポイントの使用が「値引き」であると記載されていなかったとしても、そのポイントの使用は「値引き」として処理することになる、ということに留意する必要があります。

つまり、会員規約にポイントの使用が「値引き」であると記載されているのか否かということは、ポイントの使用が「値引き」となるのか否かということを判断する決め手になるわけではない、ということです。

現実には、共通ポイントとして使用されているものは、基本的な仕組みに違いはないようですから、商品の購入等に用いることができないという例外的なものを除き、会員規約に「値引き」という記載がなかったとしても、顧客がポイントを使用して商品の購入等を行う時には、「値引き」という処理をするのが正しい、ということになるはずです。

会員規約にポイントの使用が「値引き」であると記載するのか否かということは、ポイントの発行会社の問題であって、加盟店の問題ではありませんので、筆者は、加盟店としては、会員規約にポイントの使用が「値引き」であると記載されているのか否かということをあまり気にする必要はない、と考えています。

(2) レシートの修正

上記Ⅰにおいて引用した朝日新聞の記事においては、レシートについて、「三越伊勢丹は〔中略〕レシートにも「値引き」と記すことにした」とされていますが、ポイントの使用を「値引き」とする場合に、レシートをどのようにするのかということについては、上記(1)で述べた会員規約とは異なり、加盟店が自ら考えて自ら対応することが必要となります。

以下、(2)においては、①で、現在の処理について、国税庁が公表している「No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」に示されている二つのレシートを発行している場合に、加盟店がどのような処理を行っているのかということを確認した上で、②で、加盟店がポイントの使用を「値引き」に変更する場合に、どのようにレシートを修正するべきかということについて、筆者の意見を述べることとします。

① 国税庁が公表している「No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」の処理の確認

国税庁が公表している「No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」には、「①のケース:値引き」のレシートと「②のケース:値引きでない」のレシートが掲げられています。

ⅰ 「①のケース:値引き」のレシートを発行している場合の処理

「①のケース:値引き」のレシートを発行している場合に、顧客がポイントを使用した加盟店がどのような処理をしているのかということについては、既に、「ポイント制度における消費税の取扱いの検証」において示しているとおりですが、ここで改めて確認しておくと、次のようになります。

この処理は、対価の額の税抜金額とそれに係る消費税額の両方からポイントの使用額を控除するものであり、共通ポイントの使用時の「値引き」という処理ということになります。

顧客がポイントを使用した加盟店が顧客にポイントを付与する取引を行った加盟店からポイントの発行会社を経由して受け取る使用ポイント相当額の金銭については、「値引き」の補てんをしてもらうものですから、顧客がポイントを使用した加盟店においては、次のように、消費税が課されない収益を計上する処理をすることになります。

ⅱ 「②のケース:値引きでない」のレシートを発行している場合の処理

「②のケース:値引きでない」のレシートを発行している場合に、顧客がポイントを使用した加盟店がどのような処理をしているのかということについても、既に、「ポイント制度における消費税の取扱いの検証」において示しているとおりですが、ここで改めて確認しておくと、次のようになります。

この処理は、改めて言うまでもなく、顧客がポイントを使用しても、「値引き」という処理をしない処理ということになります。

本来は、このような処理をしている場合であっても、現に行っている取引は「値引き」であるわけですから、「値引き」という処理に是正するべきであると考えられますが、現実には、このような処理をしている限り、「値引き」として消費税額を少なく計算することは、認められないものと考えられます。

② ポイントの使用を「値引き」に変更する場合のレシートの修正

加盟店がポイントの使用を「値引き」という処理に変更する場合には、レシートについても、その処理に対応したものに変更することが必要となります。

一番良いのは、国税庁が公表している「No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」に表示されている「①のケース:値引き」のような形のレシートに変更することです。

この「①のケース:値引き」のレシートにおいては、ポイント相当額の控除に関し、「ポイント値引き」というように、「値引き」という文言が用いられており、また、その表示の位置が「合計」の上になっています(注6)。この二つが「①のケース:値引き」のレシートの形の特徴ということになります。

(注6) 「No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」において、何故、「ポイント値引き」という文言の表示の位置が「合計」の上になっているのかという疑問が湧いてくるかもしれませんが、それは、推測するに、商品の代金の本体価額から値引額を控除した後の価額に消費税率を乗ずるという、現金による値引きを念頭に置いてレシートの図を描いたことによるものかもしれません。

しかし、商品の代金の本体価額からポイント相当額を控除するのか、商品の代金と消費税額の双方からポイント相当額を控除するのかということと、レシートにおいてポイント相当額の控除を合計額の欄の上に記載するのか下に記載するのかということは、別の事柄であって、連動するわけではありません。

現に、「①のケース:値引き」のレシートにおいても、ポイント相当額の控除は、商品の代金の本体価額と消費税額の双方から行われていますし、自社ポイントのレシートも、ポイント相当額の控除を合計額の欄の上に記載しているとは限らないと聞いています。

つまり、加盟店がポイントの使用を「値引き」という処理に変更するということであれば、レシートにおいては、ポイント相当額の控除に関し、「ポイント値引き」というように、「値引き」という文言を用いることとし、その表示の位置を「合計」の上にすることとすれば、一番良い、ということです。

しかし、消費税法の規定をどのように解釈したとしても、レシートの形によって加盟店が「値引き」を行ったのか否かということに関する判断が変わるなどということにはなりません。

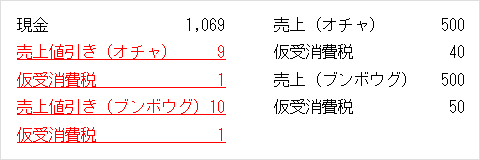

例えば、加盟店におけるポイントの使用の処理について、上記①ⅰのような処理をしつつ、レシートの形を「②のケース:値引きでない」のレシートと同じ形とした上で、「8%タイショウ 540円(内消費税 40円)」、「10%タイショウ 550円(内消費税50円)」と表示されているところについて、「①のケース:値引き」のレシートに表示されているように「8%タイショウ 530円(内消費税 39円)」、「10%タイショウ 539円(内消費税 49円)」としたとしたら、どうなるでしょうか。

そのようにしたとすると、「合計」の金額である1,090円と「8%タイショウ 530円(内消費税 39円)」及び「10%タイショウ 539円(内消費税 49円)」の合計額である1,069円とが合わなくなってきます。つまり、これらが合計額とその内訳という関係にならなくなるということです。

しかし、顧客が支払うべき金額を表示している「現金支払 1,069円」は、何ら変わりません。

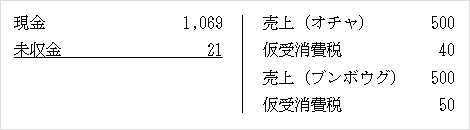

そして、そのようなレシートを受け取った顧客は、消費税率が8%の商品を税込金額530円、同じく10%の商品を税込金額539円で購入した、という処理をするはずです。この顧客の処理は、商品の「値引き」をしてもらったという処理であって、「①のケース:値引き」のレシートを受け取った場合の処理と全く同じです。

つまり、加盟店におけるポイントの使用の処理について、上記①ⅰのような処理をしたとしても、レシートの形を「①のケース:値引き」のレシートのような形に必ず変更しなければならないということではなく、レシートの形を「②のケース:値引きでない」のレシートのような形のままとして、商品の本体の消費税込みの価額と消費税額とを「値引き」後の金額に変更することでも済む、ということです。

また、「①のケース:値引き」のレシートにおいては、「ポイント値引き」と表示されている一方、「②のケース:値引きでない」のレシートにおいては、「ポイント支払」と表示されており、「値引き」という文言は、用いられていません。

しかし、消費税法の規定をどのように解釈したとしても、レシート等に「値引き」という文言を用いれば「値引き」になって、レシート等に「値引き」という文言を用いなければ「値引き」にならないということにはなりません。

上記(1)の会員規約の修正のところでも述べたとおり、ポイントの使用が実際に「値引き」であるのであれば、ポイントの使用は「値引き」とすることになるのであって、レシートに「値引き」と表示されているのか否かということによって「値引き」となったり「値引き」とならなかったりするということにはなりません。勿論、レシートに「支払」と表示されているからといって、「値引き」にならないということは、ありません。

要するに、加盟店がポイントの使用を「値引き」という処理に変更する場合には、レシートについても、「①のケース:値引き」のレシートのような形に変更する方が一番良いことは間違いないものの、「②のケース:値引きでない」のレシートのような形のままとした上で、「8%タイショウ 540円(内消費税 40円) 10%タイショウ 550円(内消費税50円))」となっている部分についてのみ、商品の本体の消費税込みの価額と消費税額とを「値引き」後の金額に変更することでも、一応、対応したことにはなる、ということです。

なお、参考までに、レシートの形について、このような細かなことまで述べる理由について、一言述べておくと、ポイントの使用を「値引き」に変更する場合には、必ず、レシートを変更する必要がある(注7)わけですが、ポイントの使用を「値引き」に変更することについて筆者が相談を受けた事業者においては、いずれもレシートの形と表示の内容を大きく変更することに、相当な額のコストと相当な期間がかかると聞いているためです。

(注7) 言い換えると、レシートを変更することができれば、会員規約が変更されなかったとしても、ポイントの使用を「値引き」とする処理を行うことが可能となる、ということでもあります。

2.ポイント費用の不課税処理とポイント使用額の「値引き」処理への変更の仕方について

ポイント費用の不課税処理とポイント使用額の「値引き」処理への変更の仕方については、会員規約とレシートの修正の他にも、いくつか疑問が湧いてくると思われる事項がありますが、既に事業者から次の三つの質問を頂いていますので、その質問のそれぞれについて筆者の意見を述べることとします。

(1) いつから処理を変更するべきか

一つ目は、ポイントの付与と使用の処理は、いつから変更するべきかということです。

これについては、インボイス制度への移行の時期を念頭に置いて判断をする必要があります。

ポイントの付与の処理と使用の処理を変更しないままインボイス制度に移行するということになると、冒頭においても述べたとおり、ポイントの付与時のポイント費用を課税仕入れとする処理が否認されるとともに、ポイントの使用時にポイントの使用額相当額を「値引き」とする処理は認められないということになるおそれがあります。

このため、ポイントの付与の処理と使用の処理は、インボイス制度に移行する前又はインボイス制度に移行する時に変更した方がよいということになります。

上記1(2)②で述べたとおり、ポイントの使用の処理を「値引き」に変更するためには、レシートの修正が不可欠となりますので、現実には、ポイントの処理の変更の時期は、レシートの修正が済む時期とせざるを得ないのではないかと思われます。

ところで、一部には、ポイントの処理の変更がインボイス制度への移行に間に合わないというケースも出てくるものと思われますが、インボイス制度に移行した後は、ポイント費用の請求書は不課税仕入れの請求書としてしか取り扱えないことになるはずですから、そのようなケースにおいては、インボイス制度に移行した時からポイントの使用を「値引き」として処理することができるようになるまでの間、納付するべき消費税額が増加するということにならざるを得ないのではないかと考えられます。

(2) 付与の処理の変更と使用の処理の変更を異なる時期に行ってもよいのか

二つ目は、ポイントの付与の処理の変更と使用の処理の変更を異なる時期に行ってもよいのかということです。

これについては、ポイントを付与する取引を行った加盟店が支払うポイント費用とポイントを使用された加盟店が行う「値引き」との対応関係に着目して判断をする必要があります。

ポイントを付与する取引を行った加盟店は、ポイント費用を支払うことで、ポイントが使用された加盟店が「値引き」を行うことで生ずる損失を負担することとなり、ポイントが使用された加盟店は、「値引き」を行ったことで生じた損失をポイントを付与する取引を行った加盟店が支払うポイント費用によって補填してもらうこととなりますので、ポイント費用と「値引き」は、不可分の対応関係にある、ということになります。

このため、ポイントを付与する取引を行った加盟店においてポイント費用を不課税仕入れとする処理とポイントが使用された加盟店においてポイントの使用額相当額を「値引き」とする処理は、整合的に行う必要があります。

つまり、各加盟店において、ポイントの付与時のポイント費用の処理の不課税仕入れへの変更とポイントの使用時のポイントの使用額相当額の「値引き」への変更とを行う場合、それらの変更を異なる時期に行うことは、適当ではない、ということです。

(3) 消費税の処理を変更する場合には会計処理も変更しなければならないのか

三つ目は、消費税の処理を変更する場合には会計処理も変更しなければならないのかということです。

これについては、消費税の処理は、企業会計の処理とは関係なく行われることになるということを確認する必要があります。

つまり、ポイントの消費税の処理を変更する場合でも、会計処理を変更しなければならないということにはならない、ということです。

しかし、ポイントの使用について「値引き」という処理をする場合の実務を考えると、ポイントの会計処理を変更せずに消費税の処理だけを変更するということでは、処理が煩雑になり過ぎて、現実的ではないと思われます。

また、ポイントの付与と使用に伴う消費税額の増加と減少は、ポイント費用という課税仕入れが減少することで損金の額が増加し、課税売上が減少してポイント収益という不課税売上が増加することで(注8)益金の額が増加することとなるため、法人の所得の金額の減少と増加をもたらすことともなります。

(注8) 不課税売上としてポイント収益が発生するようになると、個別対応方式の仕入税額控除にどのように影響するのかという疑問が湧いてくることがあるものと思われますが、個別対応方式の仕入税額控除について定める消費税法30条2項1号においては、仕入税額控除の3区分(課税売上のみ対応・非課税売上のみ対応・共通対応)を不課税売上とは関係なく定めていますので、基本的には、不課税売上としてポイント収益が発生するようになるとしても、個別対応方式の仕入税額控除には、影響はありません。ただし、消費税法基本通達11-2-16(不課税取引のために要する課税仕入れの取扱い)において、不課税取引に要する課税仕入れ等は「課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに該当するものとして取り扱う」とされていますので、仮に、ポイントの発行会社に対して支払う「システム使用料」等の中に、ポイント収益を得るために要する金額があるということであったとしたら、その金額については、「課税資産の譲渡等とその他の資産の譲渡等に共通して要するもの」とすることが必要となります。ポイントの発行会社に対して支払う「システム使用料」等の中に、ポイント収益を得るために要する金額があるということでなかったら、個別対応方式の仕入税額控除は、従来どおりということになるものと思われます。

このような事情があることからすると、現実には、消費税の処理を変更する場合、会計処理も変更することとせざるを得ないと考えられます。

3.過去の課税期間の処理の取扱いについて

ポイントの消費税の従来の処理を本来の正しい処理に変更するという場合には、過去の課税期間の処理をどうするのかという疑問も湧いてくるものと思われます。

これに関しては、理論上、どうなるのかということよりも、過去の課税期間の処理を変更する実益があるのか否かという観点から、現実的な判断がなされることになると考えられます。

従来どおり、ポイントを付与する取引を行った加盟店においてポイント費用を課税仕入れとする処理を行い、ポイントが使用された加盟店において「値引き」が行われていないとする処理を行う状態と、本来のあり方どおり、ポイントを付与する取引を行った加盟店においてポイント費用を不課税仕入れとする処理を行い、ポイントが使用された加盟店において「値引き」が行われたとする処理を行う状態とを比べてみると、各加盟店の各課税期間においてポイントの付与と使用がいずれかに大きく偏って行われるということがない限り、納付する消費税額は大きくは変わらない、ということになるはずです。

また、国税当局と事業者のいずれも、従来の処理が正しいと考えて数十年もの長きにわたって従来の処理を粛々と行ってきたという事実もあります。

このような事情にあることからすると、少なくとも、ポイントの処理を変更したことで、国税当局が過去の課税期間についても変更後の処理をして消費税額の不足額の納付を求めるということはないものと考えられますし、事業者が税務調査を受けることとなることを承知の上で過去の課税期間について変更後の処理をするように更正の請求をするということも、現実にはまず無いものと思われます。

要するに、ポイントの処理を変更するに当たっては、過去の課税期間の処理を修正しなくても、基準期間の課税売上高が変わることによって免税となるのか否かという判定が変わるというような例外的な場合を除き、それによって問題が生ずるとは考えにくい、ということです。

この連載の記事

-

2022.10.06

はじめに

-

2022.10.06

Ⅰ 新聞記事の補足

-

2022.10.06

Ⅱ 加盟店における共通ポイントの本来の処理の確認

-

2022.10.06

Ⅲ 加盟店における共通ポイントの処理の本来の処理への変更

-

2022.10.06

Ⅳ 顧客における処理

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。