更新日 2023.03.27

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 田中 祥孝

2016年にIFRS会計基準、米国会計基準で、リース取引に関する会計基準が公表され、日本でも2019年3月から、新リース会計基準の開発に着手しています。

新リース会計基準の公表前に、現行の会計基準とIFRS基準について解説していきます。

当コラムのポイント

- リース会計基準の概要

- リース会計の税務

- IFRS基準の概要

- 目次

-

1.はじめに

第3回では、リース取引に係る税務上の取扱いについて、主として借り手側の視点で確認してみたいと思います。

リース取引については、税務上は基本的に第1回で述べた会計基準の考え方をベースとしながら、課税上の弊害があると認められる部分について独自の基準を設けるという立場をとっており、平成19年3月の企業会計基準委員会(ASBJ)による「リース取引に関する会計基準」、「同適用指針」の改正を機に、平成19年度の税制改正においてリース取引の取扱いが改正され、現在に至っています。

ただし、会計と税務でリース取引に関する定義や考え方に若干の相違がありますので、注意が必要です。

2.法人税におけるリース取引の取扱い

(1) リース取引の定義

法人税法上のリース取引は、資産の賃貸借のうち、次の要件のすべてを満たすものを言います。

- リース期間中の中途解約が禁止されているものであること、または賃借人が中途解約する場合には未経過期間に対応するリース料の額の合計額のおおむね全部(原則として90パーセント以上)を支払うこととされているものなどであること。

- 賃借人がリース資産からもたらされる経済的な利益を実質的に享受することができ、かつ、リース資産の使用に伴って生ずる費用を実質的に負担すべきこととされているものであること。

これらの要件は、会計上のファイナンス・リース取引の要件である「ノンキャンセラブル」、「フルペイアウト」と概ね同じものであり、このことから法人税法上のリース取引は会計上のファイナンス・リース取引と同様の用語として用いられていることが分かります。また、会計上のオペレーティング・リース取引は、税法上はそもそもリース取引から除外されています。

その上で法人税法は、所有権移転外リース取引とそれ以外のリース取引を区分し、所有権移転外リース取引について、次のいずれにも該当しないものと定義しています。

- ① リース期間の終了時または中途において、そのリース資産が無償または名目的な対価の額でそのリース取引に係る賃借人に譲渡されるものであること(所有権移転条項付)

- ② リース期間の終了後、無償と変わらない名目的な再リース料によって再リースをすることがリース契約において定められていること

- ③ リース期間の終了時または中途においてリース資産を著しく有利な価額で買い取る権利が賃借人に与えられているものであること(割安購入選択権付)

- ④ 賃借人の特別な注文によって製作される機械装置のようにリース資産がその使用可能期間中その賃借人によってのみ使用されると見込まれるものであることまたは建築用足場材のようにリース資産の識別が困難であると認められるものであること(専属使用、特別仕様)

- ⑤ 賃貸人に対してリース資産の取得資金の全部または一部を貸し付けている金融機関等が、賃借人から資金を受け入れ、その資金によりその賃借人のリース取引等の債務のうちその賃貸人の借入金の元利に対応する部分の引受けをする構造になっているものであること

- ⑥ リース期間がリース資産の法定耐用年数に比して相当短いもの(賃借人の法人税の負担を著しく軽減することになると認められるものに限る)であること

上記①から④は、リース会計基準における所有権移転ファイナンス・リース取引にあたります。⑤は、債務の引受け(ディフィーザンス)をスキームに組み込んだリース取引であることから、実質的に賃借人が自己資金でリース資産を購入したのと同様の取引と解釈され、また⑥は、意図的に短いリース期間を設定することにより償却期間を短縮する処理に対する規制として、いずれも課税上の弊害を防止する観点から設けられた税法独自の規定です。

なお、⑥における「リース期間がリース資産の法定耐用年数に比して相当短いもの」とは、リース期間がリース資産の法定耐用年数の70パーセント(法定耐用年数が10年以上のリース資産については60パーセント)に相当する年数を下回る期間であるものをいいます。

(2) リース取引に係る税務処理

これらの取引に係る税務処理は以下の通りになります。

- 所有権移転外リース取引:リース期間定額法

- 上記以外の(①から⑥に該当する)リース取引:通常の固定資産の取得と同様の減価償却

リース期間定額法とは、耐用年数をリース期間、残存価額をゼロとして償却限度額を算定する方法です。月払いのリース契約の場合、通常はこの償却限度額と月額リース料が一致しますが、税務上、賃借人が賃借料として損金経理した金額は償却費として損金経理した金額に含まれるものと規定されていることから、所有権移転外リース取引につき、賃借人がリース料の支払時に賃借料として費用処理する賃貸借処理も認められることになります(消費税の取扱いについては次章で詳述します)。これは、リース会計基準を適用しない中小企業や、リース会計基準においても1契約のリース料総額が300万円以下ないしリース期間1年以内の少額・短期リース取引に賃貸借処理を認めていることに配慮した取扱いと言えます。

ただし、賃貸借処理はあくまで賃借料を減価償却費とみなして損金算入を認める取扱いであり、賃借料そのものではありませんので、いわゆる短期前払費用の特例は適用できないことに注意が必要です。また、リース料が不均等払い(リース期間中にリース料が変動する)の契約については、償却限度額と月額リース料が不一致となりますので、この差額につき申告調整が必要になります。

法人税申告書上、リース取引に係る申告調整額の計算は別表16で行います。所有権移転外リース取引は別表16(4)「リース期間定額法による償却額の計算に関する明細書」に記載されますが、所有権移転リース取引は通常の減価償却資産の取得として取り扱われますので、別表16(1)「定額法による減価償却資産の償却額の計算に関する明細書」ないし別表16(2) 「定率法による減価償却資産の償却額の計算に関する明細書」に記載されることになります。

なお、所有権移転外リース取引は、税務上は売買取引そのものではなく、あくまで売買取引に準じた処理を適用する取引と考えられていることから、圧縮記帳や中小企業者等が機械等を取得した場合の特別償却の特例については適用できません(税額控除は可能です)。その他、少額減価償却資産(取得価額10万円未満)の即時償却制度や、取得価額20万円未満の一括償却資産に係る3年均等償却の制度も適用不可ですが、例外的に、中小企業者等の少額減価償却資産(30万円未満)の特例は、所有権移転外リースにも適用可能となっています。

(3) リース資産の取得価額

リース資産の取得価額は、税務上は原則としてリース料総額によります。ただし、リース料に含まれる利息相当額を合理的に区分することができる場合には、当該利息相当額を控除した金額をリース資産の取得価額とすることができます。

この点、リース会計基準においては利息相当額を控除する方法を原則としつつ、重要性が乏しい場合には利息相当額を控除しない方法(利子込み法)が認められています。

控除した利息相当額は、利息法または定額法により損金算入されます。

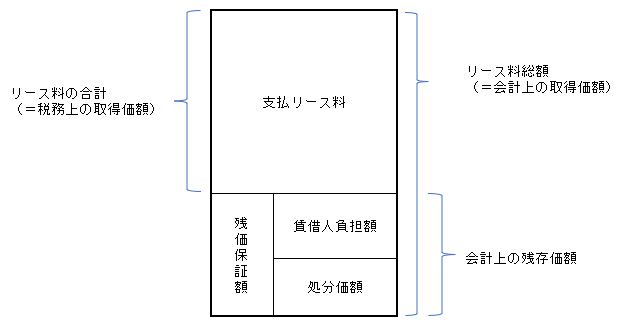

(4) 残価保証型リース契約の取扱い

所有権移転外リース契約において残価保証額が定められる場合があります。残価保証額とは、リース期間終了時にリース資産の処分価額が契約で定められている保証額に満たない場合に、その満たない部分の金額を賃借人が賃貸人に支払うこととされている場合の保証額をいいます。

この残価保証額につき、リース会計基準においては、リース取引の判定上もリース資産の取得価額算定上もリース料総額に含めて計算し、減価償却の計算上は残存価額として取り扱うものとされています。

これに対し税務上は、リース取引の判定上は残価保証額をリース料総額に含めると解されていますが、リース資産の取得価額は支払リース料の合計額に基づき算定され、残価保証額は含まれないことになります。

これらを図にすると以下のようになります(簡略化のため利子込み法としています)。

このように、取得価額の考え方は会計と税務で異なりますが、会計上は残価保証額を残存価額として減価償却を行いますので、減価償却の対象となる金額は一致することになります。

(5) リース資産に対する資本的支出

減価償却資産に対して資本的支出を行った場合、原則として資本的支出の金額を取得価額として、その資本的支出の対象となった減価償却資産と種類及び耐用年数を同じくする減価償却資産を新たに取得したものとして処理することとされています。対象となった資産がリース資産である場合も、同様にリース資産の取得として処理します。

ただし、所有権移転外リース資産に対して資本的支出を行った場合は、資本的支出を行った日からリース期間終了の日までをリース期間として償却計算を行います。

<ご参考>リース料率と金利

リース取引の実務の中で、「リース料率」という言葉が使われることがあります。この「リース料率」は一般的に、月額リース料/リース資産の購入金額 として計算されます。

例えば、300万円の機械をリース料率1.9%、リース期間5年の月払い、残価設定なしで契約する場合、月額リース料は300万円×1.9%=57,000円、リース料総額は57,000円×60ヶ月=342万円となり、実質的な年利率に換算すると5.28%になります。

リース料率には、金利のほか固定資産税や保険料、リース会社の利益が含まれていることからこのような利率になるのですが、リース料率を金利と勘違いしてしまうと、「年利1.9%だから金融機関から調達するのと大して変わらないな」という誤った判断をしてしまうことがありますので、ご注意ください。

この連載の記事

-

2023.07.06

第8回(最終回) IFRS16号適用会社の実務

-

2023.06.19

第7回 IFRS16号と日本基準の主な相違点

-

2023.06.05

第6回 連結実務への影響Ⅱ(リース会計と連結CF計算書作成上の留意点)

-

2023.05.22

第5回 連結実務への影響Ⅰ(リース会計と連結上の留意点)

-

2023.04.03

第4回 リース会計の消費税実務

-

2023.03.27

第3回 リース会計の法人税実務

-

2023.03.20

第2回 リース会計基準概要

-

2023.03.13

第1回 いまさら聞けないリース会計(日本基準)

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。