更新日 2023.03.20

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 一木 伸夫

2016年にIFRS会計基準、米国会計基準で、リース取引に関する会計基準が公表され、日本でも2019年3月から、新リース会計基準の開発に着手しています。

新リース会計基準の公表前に、現行の会計基準とIFRS基準について解説していきます。

当コラムのポイント

- リース会計基準の概要

- リース会計の税務

- IFRS基準の概要

- 目次

-

前回の記事 : 第1回 いまさら聞けないリース会計(日本基準)

1.現行のリース会計処理の復習

現行のリース会計処理をざっくり復習しましょう。現行のリース会計基準では、リースを大きく次の2つに分類します。

- ファイナンスリース

- オペレーティングリース

ファイナンスリースは次の2つの要件を満たすリースです。

- ノンキャンセラブル

- フルペイアウト

ノンキャンセラブルというのは、途中解約できない、ということです。フルペイアウトというのは、リース物件利用に関連して発生するコストのほとんどを借り手が負担する、ということです。ノンキャンセラブルかつフルペイアウトということは、お金を借りて、対象物件を購入するのと実態はほとんど同じと考えることができます。ですので、ファイナンスリースと判断されれば、借入をしてから購入するのとほとんど同じ会計処理をすることになります。

オペレーティングリースは、ファイナンスリース以外のリースです。オペレーティングリースと判断された場合、通常の賃貸借取引として会計処理することになります。

2.設例で考える現行の日本基準

簡単な設例で、現行の日本基準のリースの仕訳を考えてみたいと思います。

【設例】

10年で100億円の航空機リース契約を締結しました。

利息は考慮しないものとします。

【オペレーティングリースの会計処理】

オペレーティングリースと判断された場合、毎年10億円を支払って航空機を利用しますので、以下のような仕訳になります。

以上終了、なので経理にとっては簡単ですよね。

あとは10年間同じ仕訳を計上するだけです。

実際のキャッシュアウトである10億円は、キャッシュ・フロー計算書上、営業キャッシュフローになります。

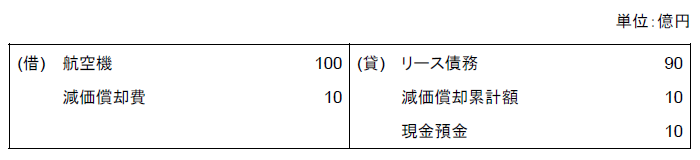

【ファイナンスリースの会計処理】

<債務の計上>

借金して物件を購入すると仮定するので、まずは資金を調達する必要があります。今回はリース契約期間のリース料総額を調達したという現金取引を擬制して考えます。リース契約によって認識する負債を「リース債務」とします。

<資産の計上>

調達した資金で、航空機を購入します。

<リース料の支払>

実際にリース料を支払うと、リース債務が減少します。

<減価償却費の計上>

一方で、購入した固定資産の減価償却費(100億円÷10年=10億円)が発生します。

<まとめ>

1年目のファイナンスリースの仕訳をまとめると以下のようになります。

オペレーティングリースと比べると、かなり複雑なのが分かりますね。

今回は単純化のため省略しましたが、実際はこれに利息の処理が加わりますので、実務上の手間は相当なものになります。実際のキャッシュアウトである10億円は、キャッシュ・フロー計算書上、借入金の返済と同じ財務キャッシュフローになります。

リース会計基準の導入にあたって、理論面に異議を唱える人はあまりいないのではないかと思われます。ただ、実務上の手間に見合う効果が、財務諸表利用者にあるのかは議論の分かれるところかと思います。きちんと議論すべきではありますが、世界はすでにこのルールで動き出しています。

日本だけ異なったルールでリースを会計処理するのは、もはや難しいのではないかと感じています。

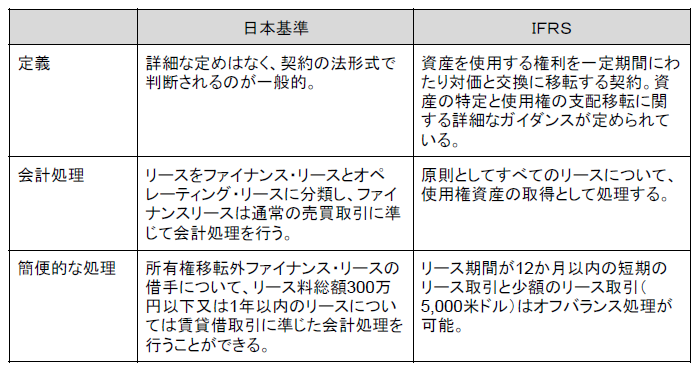

3.IFRSと日本基準の違い

IFRSと日本基準の違いについて、簡単にまとめてみました。新しいリース会計基準が適用されると、リースの範囲とオフバランス処理が拡大し、実務に影響を与える可能性があります。今後の参考にしてください。

この連載の記事

-

2023.07.06

第8回(最終回) IFRS16号適用会社の実務

-

2023.06.19

第7回 IFRS16号と日本基準の主な相違点

-

2023.06.05

第6回 連結実務への影響Ⅱ(リース会計と連結CF計算書作成上の留意点)

-

2023.05.22

第5回 連結実務への影響Ⅰ(リース会計と連結上の留意点)

-

2023.04.03

第4回 リース会計の消費税実務

-

2023.03.27

第3回 リース会計の法人税実務

-

2023.03.20

第2回 リース会計基準概要

-

2023.03.13

第1回 いまさら聞けないリース会計(日本基準)

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。