更新日 2023.03.13

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 一木 伸夫

2016年にIFRS会計基準、米国会計基準で、リース取引に関する会計基準が公表され、日本でも2019年3月から、新リース会計基準の開発に着手しています。

新リース会計基準の公表前に、現行の会計基準とIFRS基準について解説していきます。

当コラムのポイント

- リース会計基準の概要

- リース会計の税務

- IFRS基準の概要

- 目次

-

1.リース会計って必要?

リース会計を一言でいうと、「リースをオンバランス」する会計と言えます。「なんでオンバランスなんて面倒な処理をしなければいけないんだろう?支払った時の費用でいいじゃん、利益は変わらないんだし」って思ったことはありませんか?いったい「誰が」「何のために」会社に「リースをオンバランス」させたいんでしょう。この「誰が」「何のために」というところにヒントがあります。

2.会計のアプローチが変わった

リース会計を考える前に、会計の大きな流れを理解しなくてはいけません。それは「収益費用アプローチ」から「資産負債アプローチ」への転換です。

会計理論的に利益を考えるにあたって、収益費用アプローチと資産負債アプローチの2つがあります。収益費用アプローチというのは、収益から費用を差し引いたものが利益、という考え方で損益計算書が重要になります。このアプローチでは貸借対照表を、損益計算書と損益計算書をつなぐ連結環と説明します。

一方、資産負債アプローチというのは、まず資産と負債を定義し、利益を資産と負債の差額である資本の増減として説明する考え方で、貸借対照表が重要になります。

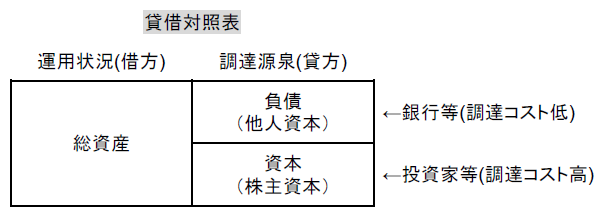

では、なぜこのような180度違う考え方の転換が起こったのでしょうか。理由はいろいろありますが、ひとつの説明として、資金の出し手が変化してきたことが挙げられます。株式会社は調達した資金を運用して、さらに増やすことを目的とした団体です。調達先は大きく他人資本と株主資本に分かれます。他人資本の代表が銀行で、株主資本の代表が投資家です。資金の調達にはコストがかかります。

銀行から借り入れる場合、元本を返済しなければならない代わりに、調達コストである利息は相対的に安く済みます。投資家から調達する場合、出資は返還する必要がない代わりに、調達コストである投資家が期待するリターン(収益率)は相対的に高くなります。

3.間接金融優位の時代

バブル崩壊前までの日本では、会社は成長を前提とした未来を描くことができました。簡単に言うと、昨日までと同じことをしていても、工場や店舗が2倍になれば確実な2倍の売上と利益を想像することができたのです。

このような状況下では、調達コストの高い投資家からの資金調達をするインセンティブは低くなります。借入をして設備投資をしても、作れば売れるのですから、確実に利払いと返済が見込めます。資金を貸し付ける側の銀行にとって、興味があるのは利息と元本が回収できるかどうかになります。毎年利息と元本を確実に回収するためには、毎年一定の利益が計上されることが前提となります。このため、間接金融が優位な時代は、収益費用アプローチによる損益計算書を重視した会計が適合していたのです。

4.直接金融の時代

ところが近年、特に先進国と呼ばれる国々では、会社の成長を当然のこととして未来を描くことができなくなってきました。それどころか、昨日と同じことをしていたのでは先細りしか見えなくなってきたのです。

このような不確実な状況下では、思い切った投資をするときに間接金融に頼ると、失敗したときに資金が足りず、会社が倒産してしまう可能性があります。貸す側の銀行も「失敗したら返せなくなるかもしれません」なんていう案件には資金を提供してくれません。失敗する可能性もある大胆な投資をするために、リスクをとってくれる投資家からの調達が必要になります。投資家にとっても利益はもちろん重要ですが、毎年一定の利益を出す必要はありません。投資家にとって重要なのは、5年10年、長ければ30年50年といった期間後に、出資した資金が企業価値をどれだけ高めるか、ということになります。企業価値が高まれば、投資家は株式の売却や配当等により、投資額以上の大きなリターンを受け取ることができます。企業価値というのは様々な要素を含んだ概念ですが、そのベースとなるのは貸借対照表です。このため、貸借対照表を重視した資産負債アプローチが適合するのです。

不確実な時代、確実な成長が見込めない時代には、リスクを受け入れて大きなリターンを狙う投資家が資金の出し手として重要になります。その投資家が知りたい情報は貸借対照表をベースとしているため、損益計算書重視の収益費用アプローチから貸借対照表重視の資産負債アプローチへの転換が起こったと理解できます。

5.リース会計の必要性

貸借対照表を重視する投資家は、貸借対照表が会社の実態を正しく表すよう求めます。ここで簡単な説例を考えてみたいと思います。

【説例】

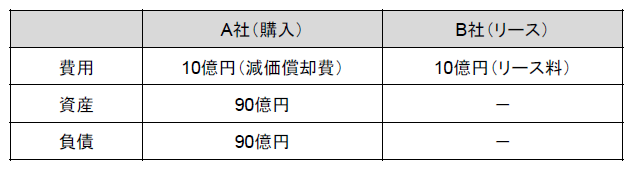

A社は100億円の航空機を購入しました。

B社は100億円の航空機をリースしました。

1年経過後、BS、PLにどのような影響がありますか。

耐用年数、リース期間は10年とし、利息は考慮しません。

【影響】

銀行であれば利益が同じなのでどちらでも同じと言うかもしれません。しかし貸借対照表を重視する投資家にとっては同じではありません。例えば、投資家が重要視している情報の中にROAという指標があります。

![]()

ROAは会社が他人資本と株主資本で調達した資金を運用した結果である総資産を、どれだけ効率的に利用して利益を生んでいるかを示す指標です。同じ航空機を利用して、同じ事業をしていても、B社のほうが分母である総資産が小さくなりROAが良く見えてしまうことがお判りいただけると思います。これでは投資家は投資判断を誤ってしまいます。このため投資家は、貸借対照表が会社の実態を表すようリース会計の適用を求めているのです。IFRSを開発する偉い人が、私の夢はバランスシートに計上された飛行機に乗ることである、と発言したことは有名です。

今回は資金の出し手の変化に着目して、リース会計の必要性について筆者の私見も交えて考えてきました。もちろんこの説明はひとつの例にすぎません。しかし、リース会計に限らず新しい会計を考える場合には、

- 不確実な時代ゆえの投資家優位

- 貸借対照表重視

- 資産負債アプローチ

を理解すると、「誰が」「何のために」という疑問に答えることができるかもしれません。会計を本質から考える、これが世界の会計に求められる潮流でもあります。

この連載の記事

-

2023.07.06

第8回(最終回) IFRS16号適用会社の実務

-

2023.06.19

第7回 IFRS16号と日本基準の主な相違点

-

2023.06.05

第6回 連結実務への影響Ⅱ(リース会計と連結CF計算書作成上の留意点)

-

2023.05.22

第5回 連結実務への影響Ⅰ(リース会計と連結上の留意点)

-

2023.04.03

第4回 リース会計の消費税実務

-

2023.03.27

第3回 リース会計の法人税実務

-

2023.03.20

第2回 リース会計基準概要

-

2023.03.13

第1回 いまさら聞けないリース会計(日本基準)

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。