更新日 2023.06.05

TKC全国会 中堅・大企業支援研究会 幹事

公認会計士・税理士 福田 武彦

2016年にIFRS会計基準、米国会計基準で、リース取引に関する会計基準が公表され、日本でも2019年3月から、新リース会計基準の開発に着手しています。

新リース会計基準の公表前に、現行の会計基準とIFRS基準について解説していきます。

当コラムのポイント

- リース会計基準の概要

- リース会計の税務

- IFRS基準の概要

- 目次

-

前回の記事 : 第5回 連結実務への影響Ⅰ(リース会計と連結上の留意点)

1.借手リース取引のキャッシュ・フロー計算書上の表示区分

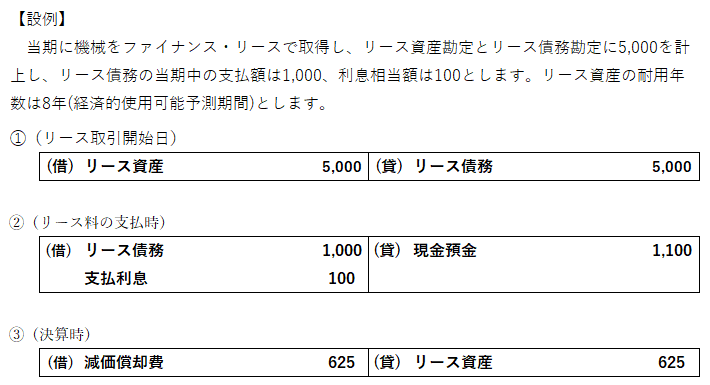

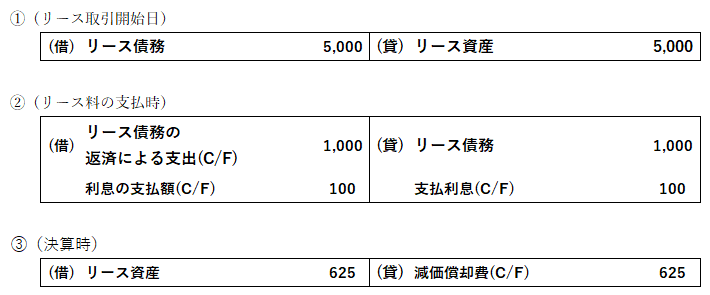

(1) 所有権移転ファイナンス・リース(借手)

《会計上の処理》

所有権移転ファイナンス・リース取引(借手)については、通常の売買取引に係る方法に準じて会計処理を行います(リース会計基準第9項)。

リース取引開始日に、リース物件とこれに係る債務を、「リース資産」及び「リース債務」として計上します。

《キャッシュ・フロー計算書上の処理》

リース取引開始時の売買処理については、キャッシュ・フローを伴わない取引であるためキャッシュ・フロー計算書には計上されません。ただし、翌会計期間以降のキャッシュ・フローに重要な影響を与える場合には、重要な非資金取引として注記が必要となります。

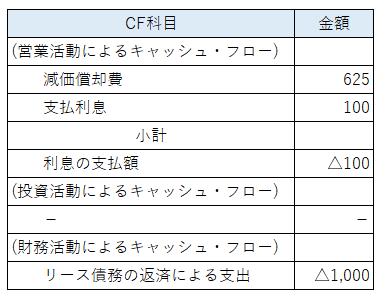

リース料支払時の支払リース料のうち、元本返済額部分については、リース取引が資金調達活動として利用されているものと認められるため、「財務活動によるキャッシュ・フロー」の区分に記載します。一方、利息相当額部分については、企業が採用した支払利息の表示区分に従って記載します。なお、利息相当額部分を区分計算していない場合には、支払リース料を「財務活動によるキャッシュ・フロー」の区分に記載します。

(2) 所有権移転外ファイナンス・リース(借手)

《会計上の処理》

所有権移転外ファイナンス・リース取引(借手)については、原則として、通常の売買取引に係る方法に準じて会計処理を行います(リース会計基準第9項)。ただし、個々のリース資産に重要性が乏しい場合は、オペレーティング・リース取引の会計処理に準じて、通常の賃貸借取引に係る方法に準じて会計処理を行うことができます(リース会計適用指針第34項)。

通常の売買取引に係る方法に準じて会計処理を行う場合には、所有権移転ファイナンス・リースと同様の取扱いとなります。ただし、リース資産の償却年数は、原則として、リース期間を耐用年数とします。

また、通常の賃貸借取引に係る方法に準じて会計処理を行う場合には、オペレーティング・リースと同様の取扱いとなります。

(3) オペレーティング・リース(借手)

《会計上の処理》

オペレーティング・リース取引(借手)については、通常の賃貸借取引に係る方法に準じて会計処理を行います(リース会計基準第15項)。

リース料支払時に、「リース料」として売上原価または販管費に計上します。

《キャッシュ・フロー計算書上の処理》

リース料支払時の支払リース料は、通常、営業活動として支払われるものと認められるため、「営業活動によるキャッシュ・フロー」の区分に記載します。

2.貸手リース取引のキャッシュ・フロー計算書上の表示区分

(1) 所有権移転ファイナンス・リース(貸手)

《会計上の処理》

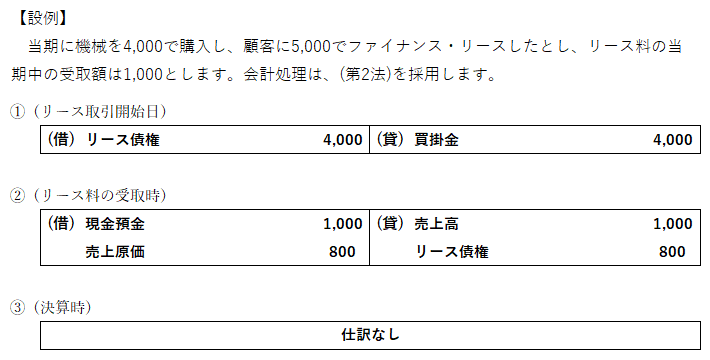

所有権移転ファイナンス・リース取引(貸手)については、リース取引開始日に、通常の売買取引に係る方法に準じた会計処理により、取引実態に応じて、3つの方法のいずれかを選択し、継続的に適用します。

- (第1法)

- リース取引開始日に、リース料総額で売上高を計上し、同額で「リース債権」を計上します。また、リース物件の現金購入価額で売上原価を計上します。このときの売上高と売上原価との差額は、利息相当額として取り扱います。

- (第2法)

- リース取引開始日に、リース物件の現金購入価額で「リース債権」を計上します。リース期間中の各期に受け取るリース料を各期の売上高として計上し、利息相当額を差し引いた額を売上原価とします。

- (第3法)

- リース取引開始日に、リース物件の現金購入価額で、「リース債権」を計上します。各期の受取リース料を利息相当額とリース投資資産の元本回収とに区分し、前者を各期の損益として処理し、後者をリース投資資産の元本回収額として処理します。

《キャッシュ・フロー計算書上の処理》

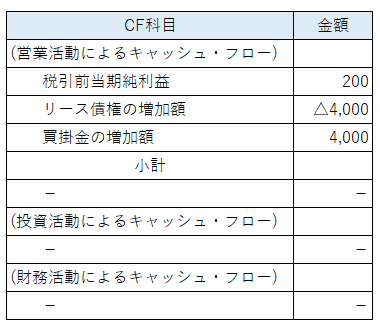

リース取引開始時の売買処理については、キャッシュ・フローを伴わない取引であるためキャッシュ・フロー計算書には計上されません。ただし、翌会計期間以降のキャッシュ・フローに重要な影響を与える場合には、重要な非資金取引として注記が必要となります。

貸手側の受取リース料については、それが営業損益計算の対象となる場合は、「営業活動によるキャッシュ・フロー」の区分に記載し、それ以外の受取リース料のうち、元本返済額部分については「投資活動によるキャッシュ・フロー」の区分に記載します。一方、利息相当額部分については、企業が採用した受取利息の表示区分に従って記載します。ただし、利息相当額部分を区分計算していない場合は、受取リース料を「投資活動によるキャッシュ・フロー」の区分に記載します。

(2) 所有権移転外ファイナンス・リース(貸手)

《会計上の処理》

所有権移転外ファイナンス・リース取引(貸手)についても、リース取引開始日に、通常の売買取引に係る方法に準じた会計処理により、取引実態に応じて、3つの方法のいずれかを選択し、継続的に適用します。所有権移転外ファイナンス・リース取引(貸手)と同様の会計処理となりますが、所有権移転ファイナンス・リース取引(貸手)にある「リース債権」は「リース投資資産」と読み替えます。

(3) オペレーティング・リース(貸手)

《会計上の処理》

オペレーティング・リース取引(貸手)については、通常の賃貸借取引に係る方法に準じて会計処理を行います(リース会計基準第15項)。

リース料受取時に、「受取リース料」として売上高または営業外収益に計上します。

《キャッシュ・フロー計算書上の処理》

リース料受取時の受取リース料は、通常、営業活動と認められるため、「営業活動によるキャッシュ・フロー」の区分に記載します。

この連載の記事

-

2023.07.06

第8回(最終回) IFRS16号適用会社の実務

-

2023.06.19

第7回 IFRS16号と日本基準の主な相違点

-

2023.06.05

第6回 連結実務への影響Ⅱ(リース会計と連結CF計算書作成上の留意点)

-

2023.05.22

第5回 連結実務への影響Ⅰ(リース会計と連結上の留意点)

-

2023.04.03

第4回 リース会計の消費税実務

-

2023.03.27

第3回 リース会計の法人税実務

-

2023.03.20

第2回 リース会計基準概要

-

2023.03.13

第1回 いまさら聞けないリース会計(日本基準)

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。