更新日 2023.05.22

TKC全国会 中堅・大企業支援研究会 幹事

公認会計士・税理士 福田 武彦

2016年にIFRS会計基準、米国会計基準で、リース取引に関する会計基準が公表され、日本でも2019年3月から、新リース会計基準の開発に着手しています。

新リース会計基準の公表前に、現行の会計基準とIFRS基準について解説していきます。

当コラムのポイント

- リース会計基準の概要

- リース会計の税務

- IFRS基準の概要

- 目次

-

1.連結上の会計方針の統一

親会社と子会社が採用する会計方針は、同一環境下で行われた同一の性質の取引等について、原則として統一することとされています(連結会計基準第17項)。

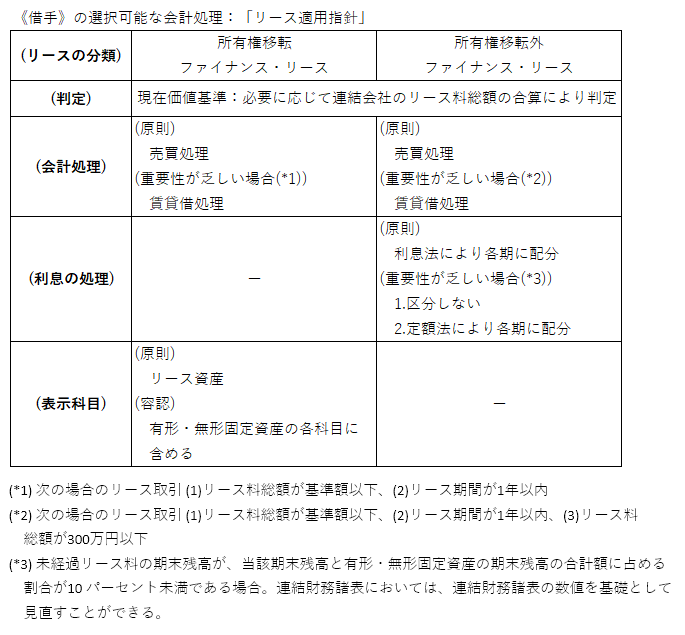

リース取引に関する会計基準の適用指針(以下「リース適用指針」という。)においても、選択可能な会計処理の方法が存在するため、親会社と子会社が採用する会計方針が異なる場合には、連結決算手続上で修正を行い、統一する必要があります。

たとえば、子会社において、個別財務諸表では、所有権移転外ファイナンス・リースのリース料総額が300万円以下であったため通常の賃貸借取引に係る方法に準じた会計処理(以下「賃貸借処理」という。)を行っていたが、連結財務諸表においては、リース料総額が10万円以上の場合は通常の売買取引に係る方法に準じた会計処理(以下「売買処理」という。)を行うこととしている場合には、連結修正仕訳で売買処理に修正を行う必要があります。

2.連結上の消去が必要なケース

(1) グループ内に貸手がいる場合

連結会社間でリース取引が行われた場合は、連結手続として内部取引の消去等が行われます。

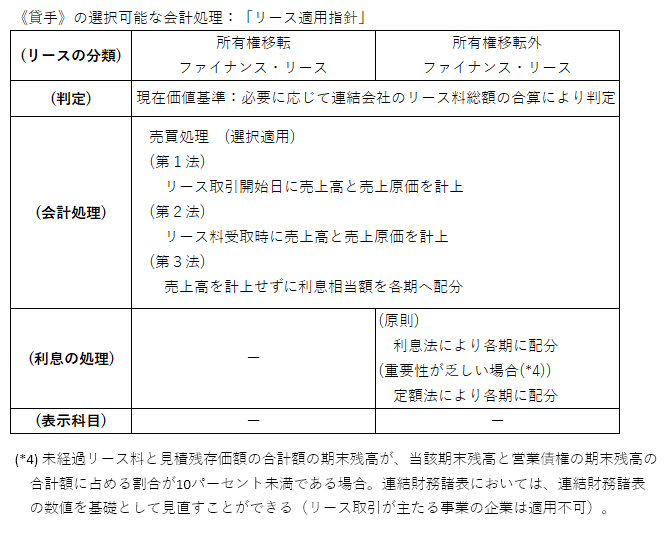

たとえば、所有権移転外ファイナンス・リース取引について、借手・貸手ともに売買処理を行っている場合には、次の点で留意が必要です。

① 借手の資産計上額と貸手の購入価額が相違する場合

借手におけるリース資産の計上額は、リース料総額の現在価値と貸手の購入価額等(貸手の購入価額等が明らかでない場合は借手の見積現金購入価額)のいずれか低い額によるため(リース適用指針第22項)、借手の資産計上額と貸手の購入価額は必ずしも一致しません。

連結財務諸表上は、資産の計上価額を外部からの調達価額とすべきですので、貸手の購入価額により計上し、これを基礎として減価償却を行います。ただし、借手の資産計上額と貸手の購入価額の差額に重要性が乏しい場合には、修正は不要です。

② 連結会社間で利息相当額の取扱いが異なる場合

借手におけるリース資産及びリース債務の計上額は、原則としてリース料総額からこれに含まれる利息相当額の合理的な見積額を控除し、原則として、リース期間にわたり利息法により配分します(リース会計基準第11項)。また、貸手においても、同様に、利息相当額はリース期間にわたり利息法で配分します(リース会計基準第14項)。

一方、借手における所有権移転外ファイナンス・リース取引について、リース資産総額に重要性が乏しい場合には、リース料総額から利息相当額の合理的な見積額を控除しない方法も認められています(リース適用指針第31項(1))(貸手には、同様の例外処理は定められていません。)。

そのため、借手はリース料総額から利息相当額を控除しない方法で会計処理し、貸手は利息相当額をリース期間で配分するため差異が生じることになります。

連結財務諸表上は、原則として貸手の購入価額で固定資産が計上され、これをもとに毎期減価償却費が計上されますので、個別財務諸表で計上された金額との差額を連結修正仕訳で調整する必要があります。ただし、借手の資産計上額と貸手の購入価額の差額に重要性が乏しい場合には、修正は不要です。

(2) 連結会社間で販売益が生じている物件を第三者にリースした場合

たとえば、親会社が製品を製作し、子会社にその製品を販売し、子会社が第三者にその製品をリースした場合には、親会社の個別財務諸表上で計上される製品の販売益は、本来は未実現利益として消去されるところ、子会社が第三者にその製品をリースしたことにより実現しているため、連結財務諸表上はリース物件の販売益として、販売基準又は割賦基準によって処理します(リース適用指針第56項)。ただし、販売益の金額に重要性が乏しい場合には、上記の処理は不要です。

(3) セール・アンド・リースバック取引がある場合

セール・アンド・リースバック取引とは、所有する物件を貸手に売却し、貸手からその物件のリースを受ける取引をいいます。

セール・アンド・リースバック取引がファイナンス・リース取引にあたる場合、借手はその物件の売却損益を長期前払費用又は長期前受収益等として繰延処理し、リース資産の減価償却費の割合に応じ減価償却費に加減して計上します。ただし、その物件の売却損失が、合理的な見積市場価額が帳簿価額を下回ることにより生じたものであることが明らかな場合は、売却損を繰延処理せずに売却時の損失として計上します。これらの処理を除き、会計処理はファイナンス・リース取引と同様です。

連結会社間でセール・アンド・リースバック取引が行われた場合、たとえば親会社が所有する物件を連結子会社に売却し、その子会社から親会社がリースを受けた場合には、連結グループにおける経済的な実態は、セール・アンド・リースバック取引が行われる前と後で何も変わっていないことになります。したがって、各社の個別財務諸表で行われた会計処理は、連結修正仕訳ですべて消去され、連結財務諸表にはセール・アンド・リースバック取引は反映されません。

この連載の記事

-

2023.07.06

第8回(最終回) IFRS16号適用会社の実務

-

2023.06.19

第7回 IFRS16号と日本基準の主な相違点

-

2023.06.05

第6回 連結実務への影響Ⅱ(リース会計と連結CF計算書作成上の留意点)

-

2023.05.22

第5回 連結実務への影響Ⅰ(リース会計と連結上の留意点)

-

2023.04.03

第4回 リース会計の消費税実務

-

2023.03.27

第3回 リース会計の法人税実務

-

2023.03.20

第2回 リース会計基準概要

-

2023.03.13

第1回 いまさら聞けないリース会計(日本基準)

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。