更新日 2023.06.19

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 大谷 信介

2016年にIFRS会計基準、米国会計基準で、リース取引に関する会計基準が公表され、日本でも2019年3月から、新リース会計基準の開発に着手してきました。

2023年5月2日に企業会計基準委員会から、企業会計基準公開草案第73号「リースに関する会計基準(案)」が公表され、リース取引の会計処理について、国際的な会計基準との整合性を図ろうとしています。

そこで、現行の会計基準とIFRS基準について解説していきます。

当コラムのポイント

- リース会計基準の概要

- リース会計の税務

- IFRS基準の概要

- 目次

-

前回の記事 : 第6回 連結実務への影響Ⅱ(リース会計と連結CF計算書作成上の留意点)

1.はじめに

第6回までは日本基準のリース会計について記載してきました。2023年5月2日に企業会計基準公開草案第73号「リースに関する会計基準(案)」が公表されていますが、開発にあたっての基本方針にIFRS第16号「リース」(以下、「IFRS16号」)の主要な定めの内容を取り入れると記載されています。

このため、主としてIFRS16号の借手の処理の概要を説明するとともに、出来るだけ「リースに関する会計基準(案)」の文言を使用した表現で記載しています。

2.会計基準の概要

(1) 経緯

2016年1月に国際会計基準審議会(IASB)から公表されたIFRS16号では、借手の会計処理について、ファイナンス・リースとオペレーティング・リースの区分がなくなり、原資産の引渡しによりリースの借手に支配が移転した使用権部分に係る資産(使用権資産)と当該移転に伴う負債(リース負債)を計上する使用権モデルが採用されました。この結果、IFRS16号が強制適用される2019年1月からは、オペレーティング・リースを含む全てのリース契約は、基本的にオンバランスされています。

(2) リースの定義

IFRS16号では、リースは原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分と定義されており、契約にリースが含まれているか否かは、顧客が特定された資産の使用を一定期間にわたり支配するかどうかで判断することとされています。

例えば、事務所等の不動産賃借契約は、契約で場所が特定され、かつ、賃貸借契約期間中に借主が賃借物件を通常支配していると考えられるため、IFRS16号のリースの定義を満たすことになります。また、工場内に設置された発電所について、電力量全てを購入し、発電所の使用方法(産出する電力の量及び時期)を購入者が決定できるような契約の場合は、資産の特定と支配の移転があると判断されるため、IFRS16号のリースの定義を満たす場合もあります。

このように、ファイナンス・リースやオペレーティング・リースといったリース契約のみならず、法形式ではリース契約ではない取引も、実質的にリースと判断される場合もあります。

(3) 借手のリース期間

借手のリース期間については、借手が原資産を使用する権利を有する解約不能期間に、借手が行使することが合理的に確実であるリースの延長オプションの対象期間及び借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間を加減算して決定することとされています。

契約上明記されている場合には当該期間を利用することになりますが、不動産の賃貸借契約で、借手からの解約申し出がない限りは自動更新する契約になっている場合には、いつまでをリース期間とするか合理的に見積る必要があります。見積にあたっては、過去の実績、賃料水準、移転コスト等を総合的に検討することになると考えられます。

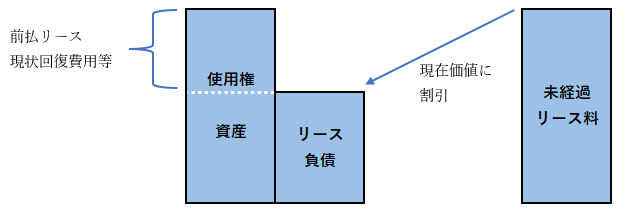

(4) リース開始日の使用権資産及びリース負債の計上額

借手はリース開始日において、全てのリースについて使用権資産とリース負債を計上します。リース負債についてはリース開始日において未払である借手のリース料総額からリース料に含まれている利息相当額の合理的見積額を控除した現在価値により算定します。現在価値を計算するために使用する割引率は原則として貸手によるリースの計算利子率とされていますが、容易に入手できない場合には、借手の追加借入利子率を採用します。また、使用権資産については、リース負債に、前払リース料や現状回復費用等の付随費用を加算して算定することとされています。

(5) 免除規定

IFRS16号では原則として使用権資産とリース負債を貸借対照表に計上する必要がありますが、短期リースと少額資産のリースについては免除規定が設けられています。

短期リースはリース開始日においてリース期間が12カ月以内であるリースとされていますが、購入オプションを含むリースは対象外とされています。また、個別のリースにおいて、資産が新品である時点での価値に基づいて少額であると判断できるのであれば、免除規定を適用できます。少額の金額について明確な基準はありませんが、IFRS16号の開発時に新品時に5千米ドル以下という規模の価値の原資産を念頭において免除規定が設けられたこともあり、5千米ドルが目安になっています。

(6) 使用権資産の償却

使用権資産は将来の経済的便益を企業が消費すると予想されるパターンを反映するように償却することとされているため、定額法で償却を行うケースが多いと考えられます。また、償却年数は、基本的にリース期間に基づくことになりますが、例えば、不動産の賃借で内装工事等を行った場合には、自社資産である内装工事に係る耐用年数と使用権資産の償却期間は、整合している必要があると考えられます。

なお、使用権資産は減損会計の適用対象となり、ファイナンス・リースか否かを問わず、全ての使用権資産が対象となるため、減損会計の適用対象範囲はIFRS16号適用前より広くなっています。

(7) リース負債の処理

リース開始後、リース負債の残高に一定の金利を乗じて計算された利息費用をリース負債の帳簿価額を増額させるとともに、リース料を支払った場合には、リース負債を減額させます。リース負債の残高が多い期間は利息費用が多く計上され、リース負債の残高が減少するにしたがって利息費用は減少していきます。

(8) リース契約条件の変更

リースの契約条件の変更によりリースの範囲が拡大し、実質的に変更前のリースとは独立したリースが生じていると判断された場合には、リースの契約条件の変更を独立したリース契約として使用権資産、リース負債を計上します。一方、リースの範囲が縮小し、変更前のリースの一部または全部を解約するものと判断された場合には、使用権資産やリース負債を減額します。その他、契約延長等の契約条件の変更については、引き続き特定された原資産を使用する権利を有しているため、リース契約条件の変更の発効日において、変更後の条件を反映したリース負債に修正し、リース負債の修正額に対応する金額を使用権資産に加減算することにより、変更前のリースを修正することになります。

(9) セール・アンド・リースバック取引

セール・アンド・リースバック取引を行った場合には、売手が買手に対して原資産の支配が移転しているかどうかについて、IFRS第15号「顧客との契約から生じる収益」に基づいて判断します。支配が移転すると認められる場合には売却取引とリース取引として会計処理されますが、支配が移転すると認められない場合には、金融取引として処理されることになります。

3.IFRS16号の影響

IFRS16号で採用された使用権モデルにより貸借対照表に計上する対象範囲が拡大するために、下記の項目について大きな影響があるとされています。

- 使用権資産とリース負債が貸借対照表に計上されるため、負債比率・自己資本比率等の財務指標が悪化します。

- 使用権資産は定額法で計上される一方で、リース負債に係る利息費用は利息法で計上されます。リース負債残高が大きいリース期間の初期段階では利息費用が相対的に大きく計上されるため、リース期間の初期段階では賃貸借処理を行った場合と比較してリース関連費用が多額になります。

- 使用権資産は減損会計の適用対象のため、減損の対象となる範囲が拡大する可能性があります。特に、店舗を賃借している小売業については、従前は賃借料として費用計上していましたが、IFRS16号を適用すると使用権資産として貸借対照表に計上されることになるため、大きな影響を受ける場合があります。

この連載の記事

-

2023.07.06

第8回(最終回) IFRS16号適用会社の実務

-

2023.06.19

第7回 IFRS16号と日本基準の主な相違点

-

2023.06.05

第6回 連結実務への影響Ⅱ(リース会計と連結CF計算書作成上の留意点)

-

2023.05.22

第5回 連結実務への影響Ⅰ(リース会計と連結上の留意点)

-

2023.04.03

第4回 リース会計の消費税実務

-

2023.03.27

第3回 リース会計の法人税実務

-

2023.03.20

第2回 リース会計基準概要

-

2023.03.13

第1回 いまさら聞けないリース会計(日本基準)

プロフィール

公認会計士・税理士 大谷 信介(おおたに しんすけ)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC企業グループ会計システム小委員会委員

- ホームページURL

- 税理士法人大谷会計

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。